Подготовка проекта внедрения нового предприятия или структурного подразделения неразрывно связана с расчетом финансовых затрат, касающихся в первую очередь анализа инвестиционных проектов. Рассмотрим, как данный процесс может быть проведен штатными средствами Microsoft Office.

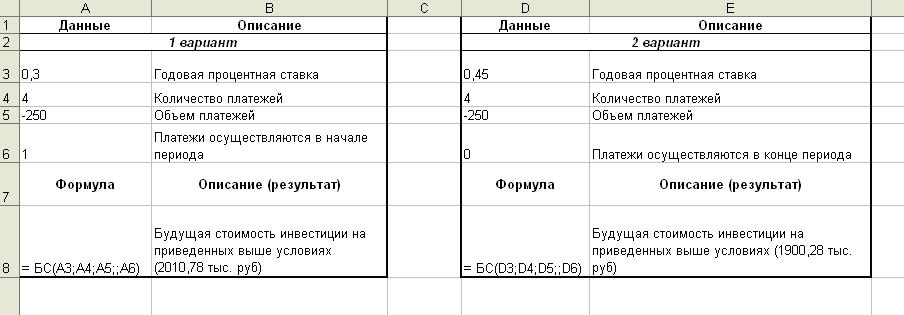

При внедрении нового производства предлагаются два инвестиционных проекта: в начале каждого года вносить по 250 тыс.руб. (годовая процентная ставка 30% ) или вносить такую же сумму в конце каждого года (годовая процентная ставка 45%). Выяснить, какой инвестиционный проект выгоднее для внедряемого производства, если срок инвестиции 4 года.

Для определения наиболее привлекательной инвестиции достаточно определить их будущие стоимости.

Рисунок 1 – Расчет будущей стоимости инвестиции

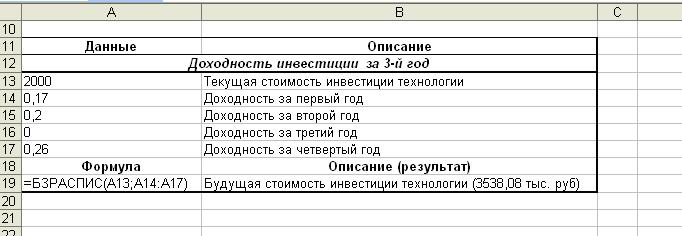

Предполагается, что через 4 года (на конец периода инвестирования) вкладываемые в новый проект 2000 тыс. руб. принесут следующие результаты: за первый год уровень доходности 17%, за второй год уровень доходности 20%, за четвёртый год уровень доходности 26%. Необходимо вычислить доходность за третий год, если будущая стоимость инвестиции проекта равна 3 млн 900 тыс. р.

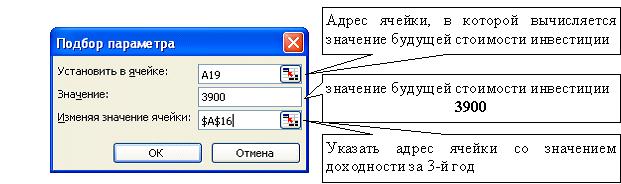

1) Определим будущую стоимость инвестиции из предположения доходности за третий год равной 0%

Рисунок 2 – Расчет будущей стоимости инвестиции при уровне доходности за третий год 0%

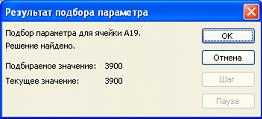

2) Используя Подбор параметра пересчитаем уровень доходности за третий год, исходя из планируемой будущей стоимости инвестиции

Рисунок 3– Перерасчет уровня доходности за третий год

Рисунок 4 – Результат расчета уровня доходности за третий год

Таким образом, уровень доходности достигнет 10%.

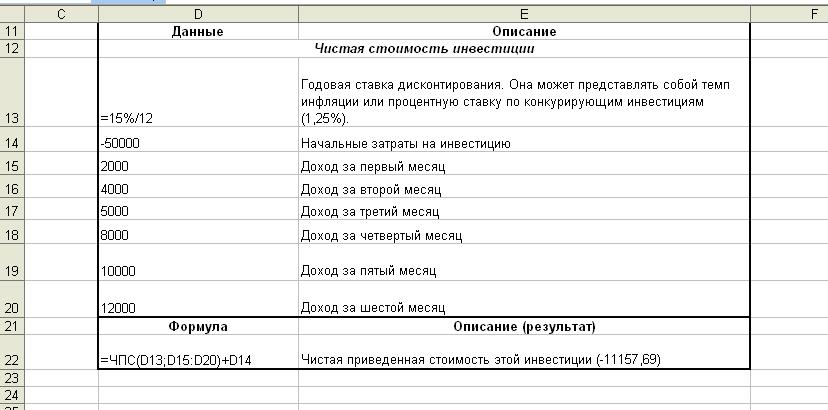

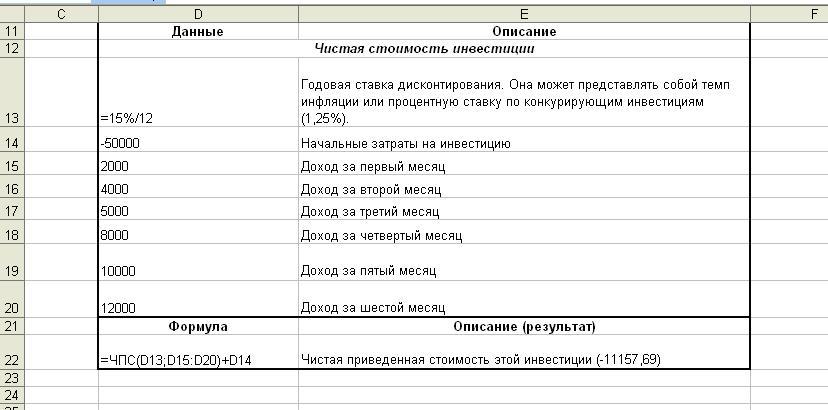

Для внедрения нового производства инвестируются 50 тыс.руб., при этом предполагается, что величины ежемесячных доходов за первые месяцы будут равны 2000, 4 тыс.руб, 5 тыс. руб, 8 тыс. руб., 10 тыс. руб и 12 тыс. руб соответственно. Процент издержек привлечения капитала равен 15% в год. Определить чистую приведенную стоимость инвестиции.

Рисунок 5 – Шаблон решения

Анализ полученного результата говорит о неэффективности инвестиции.

Для внедрения нового проекта предлагаются несколько вариантов инвестирования:

а) первоначальные вложения – 240 тыс. р., доход за год 79 тыс. р.;

б) первоначальные вложения в сумме 290 тыс. р., ежегодные доходы 87 тыс. р.;

в) первоначальные вложения в сумме 340 тыс. р., ежегодные доходы 112тыс. р.;

Какой вариант предпочтительнее для инвестора, если норма дисконтирования для всех вариантов составит 12% годовых?

Рисунок 6 – Определение общего количества периодов выплаты для различных вариантов инвестирования

Минимальный срок окупаемости будет у 3-го варианта инвестирования (он составит 3,997лет).

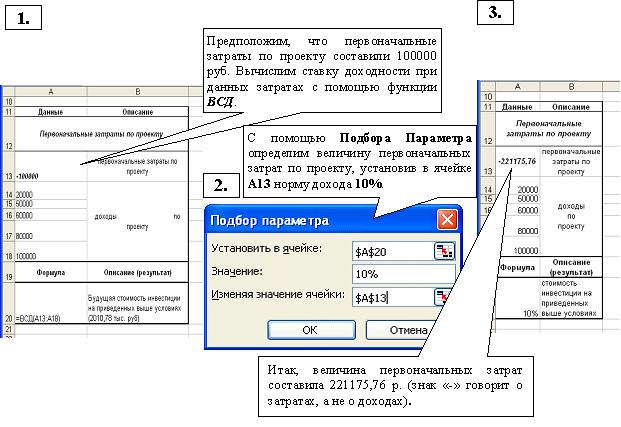

Определить величину первоначальных затрат во внедряемый проект, чтобы величина доходности определялась суммами 20 тыс.руб, 50 тыс.руб, 60 тыс.руб, 80 тыс.руб и 100 тыс.руб. при норме дохода 10%.

Рисунок 7 – Определение первоначальной величины затрат

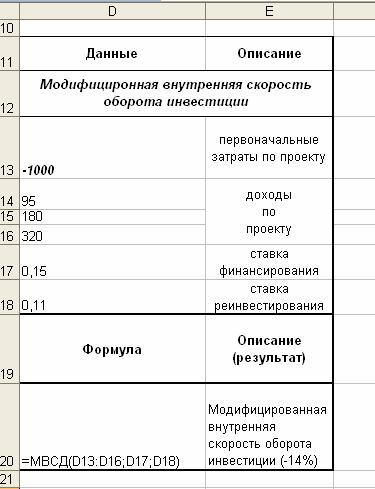

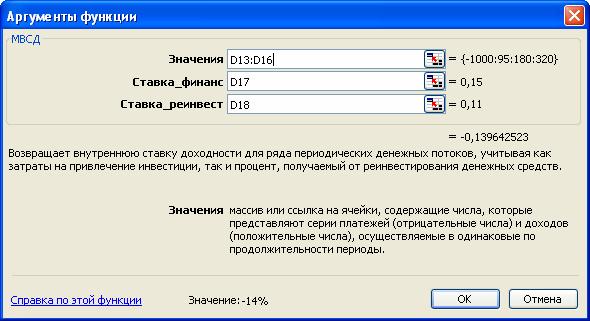

Для открытия нового производства был взят кредит в размере 1 млн руб при годовой процентной ставке 15%, доходность по проекту на период кредита определяется в 95, 180, 320 тыс. р. Данные величина реинвестировались под 11% годовых. Определить внутреннюю ставку доходности.

Рисунок 8 – Определение модифицированной внутренней скорости оборота инвестиции.

Рисунок 9 – Алгоритм решения

Таким образом, в современном мире сложных экономических процессов важной проблемой является эффективное вложение капитала с целью его приумножения (инвестирование). От того же насколько правильно будет проведен анализ инвестиционных потоков, будет определяться эффективность вкладываемых средств.

Библиографический список

- Краснов А.Е., Красуля О.Н., Большаков О.В., Шлёнская Т.В. Информационные технологии пищевых производств в условиях неопределённости. М.: ВНИИМП, 2001. 496 с.

- Зеленина Л.И. Разработка и применение численных методов для комплексных программ актуальных задач пищевой промышленности.: Диссертация на соискание ученой степени кандидата технических наук. Москва, 2006. 167с.

- Орвис В. Excel для учёных, инженеров и студентов: Пер. с англ. – К.: Юниор, 2002. 528 с.