Развитие российской экономики на инновационной основе является важнейшим фактором обеспечения ее конкурентоспособности. В системе воспроизводства инновации порождают изменения и являются источником саморазвития и самоорганизации предпринимательских систем, а также структурообразующим элементом. Составляя основу преобразований в социально-экономических системах, воздействуя на их функциональную и институциональную структуру, инновации определяют темпы и масштабы экономических процессов и сопутствующих им структурных изменений.

В настоящее время инновационная структура российской экономики видится в двухсекторном виде с возможным превращением в трехсекторную. Пока основными, явно малоперспективными, подходами инновационного экономического развития являются два:

- создание, но чаще приобретение инноваций, обеспечивающих экспорт продукции низкого уровня передела с невысокой добавленной стоимостью: энергоносителей, металла, электроэнергии, леса;

- размещение зарплатоемких машиностроительных, химических, электронных производств Евросоюза, США и Японии на территории РФ (с долей зарплаты с социальными налогами и расходами на корпоративные пенсионные, медицинские, образовательные и детско-юношеские программы в себестоимости продукции – не менее 60%).

Последний подход основан на текущем представлении о меньшей зарплатоемкости материального производства в России. При равной во всем мире цене готового автомобиля на автосборочном производстве конвейерный рабочий у европейских, японских и транснациональных автопроизводителей[1] в ФРГ, Франции, Испании, Японии и США зарабатывает в среднем в месяц 4000 долл. США, в Бразилии, Аргентине и Чили – 1100 долл. США, в Чехии и Венгрии – 1300 долл. США, а в России – 900 долл. США[2][3] [2]. Аналогичное положение наблюдается при производстве строительных металлоконструкций, бытовой техники, бытовой химии и косметики – всего того, что иностранные компании производят или собираются производить у нас.

Что касается минимальной заработной платы в России, то она считается одной из самых низких среди всех крупных экономик мира. «Минималка» в России составляет 97 центов в час. Для сравнения, лидирует Австралия (работник как минимум получает 16,88 доллара в час), далее Франция (12,09 доллара в час), Новая Зеландия (11,18 доллара в час), Японии (8,17 доллара в час), США (7,25 доллара в час), Гонконг (3,87 доллара в час). По размеру минимальной зарплаты Россия из стран БРИК уступает Бразилии (1,98 доллара), но превосходит Китай (80 центов) и в три с лишним раза Индию (28 центов)[4].

При этом соотношение между минимальной и средней зарплатой в России является одним из самых низких в мире. Соотношение между средними зарплатами в Австралии и России составляет около 3:1, а минимальными – более 17:1 [8].

С одной стороны, фактор низкой зарплатоемкости играет в пользу второго подхода. К примеру, массовый приход на российский рынок зарубежных автоконцернов искусственно мотивирован резким повышением с 2009 года ввозных таможенных пошлин на иностранные авто. У российских властей создается иллюзия по поводу широких перспектив инновационного развития. На первых порах это позволяет создать новые рабочие места, несколько ослабить социальную напряженность и частично преодолеть технологическое отставание[5]. Но есть обратная сторона процесса – к примеру, ввоз капитала[6] в страны, где размещены штаб-квартиры упомянутых фирм. Филиалы концернов, как правило, размещаются в местах с уже подготовленной инфраструктурной площадкой, что не способствует развитию социальной инфраструктуры российских регионов. Нам дают познакомиться только с небольшой частью уже устаревших технологий[7], что затрудняет реализацию выбранного вектора инновационного развития страны. С другой стороны, отмечается тенденция сокращения иностранных вливаний иностранных инвестиций. По последним данным в результате украинского кризиса рейтинговое агентство S&P[8] понизило долгосрочный суверенный рейтинг страны в иностранной валюте с категории ВВВ до отметки BBB-[9], в национальной валюте – с ВВВ+ до BBB, краткосрочный рейтинг в иностранной валюте понижен с А-2 до А-3, по национальной шкале подтвержден на уровне А-2[10],[11] [7].

Вступление в ВТО, мероприятия, проводимые Правительством России по полному выравниванию российских и европейских цен на нефть и нефтепродукты, газ, уголь, моторное топливо, строительные материалы и другие товары, цен на энергоносители, реформы, призванные улучшить условия ведения бизнеса (Рис.1) – все эти меры направлены на привлечение инвесторов [3]. При существующем тренде технологического развития и состоянии основных фондов промышленных и инфраструктурных отраслей к 2020 году (ровно 8 лет периода адаптации в условиях ВТО) можно предположить весьма низкую конкурентоспособность продукции по энерго-, материало- и зарплатоемкости [1].

Рисунок 1. Россия в рейтинге Всемирного банка Doing business – 2014

Климатические условия России – одни из самых суровых среди обитаемых территорий Земли, что объясняет большую стоимость проживания и ведения бизнеса.

- эксплуатация жилья по энергоемкости в РФ выше, чем в Евросоюзе в среднем на 81,2% и дороже, чем с США – на 96,2%;

- по материалоемкости строительство массового жилья дороже, чем в Евросоюзе в среднем на 48,4% и дороже, чем в США – на 82,9%;

- потребности в одежде в Центральной России больше, чем в ЕС на 42,6% и больше, чем в США на 61,3%;

- потребность в питании для поддержания надлежащего состояния рабочей силы в промышленности в России выше, чем в Евросоюзе на 32,9% и больше, чем в США – на 19,1%;

- транспортные затраты в расчете на 1 т км выше, чем в ЕС по автоперевозкам на 35,7%, по железнодорожным – на 29,8%.

Положение усугубляется значительным социально-экономическим разрывом между Россией и остальными странами Большой восьмерки (которая из-за событий в Украине превращается в семерку). Также стоит отметить, что «болезненные» жилищные, инфраструктурные, медицинские и образовательные проблемы, требующие значительных инвестиций, власти пытаются решать за счет населения, а накопленные от экспорта нефти и газа ресурсы используются для финансирования экономики США.

Информационная и миграционная открытость нашей экономики приводит к тому, что заниженные зарплаты по сравнению с таковыми в ЕС, США и Японии на российских предприятиях ТНК воспринимаются негативно (а при выравнивании цен необоснованность неравенства будет полностью неоспорима).

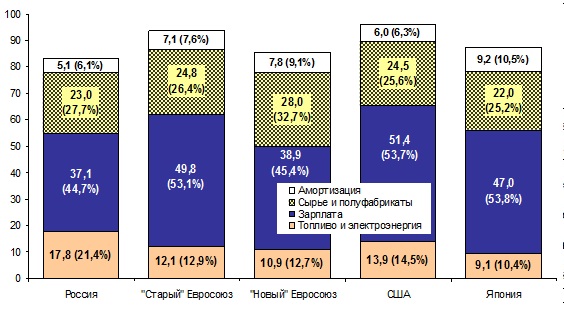

Исследования, проведенные авторами работы, показывают, что в обозримой перспективе без качественных технологических прорывов этот путь становится тупиковым (Рис. 2, 3).

Рисунок 2. Объем и структура затрат на производство 100 долл. США товарной продукции, за исключением услуг, в негосударственном секторе, долл. США (2012г.) Источник: исследования авторов по данным Росстата, агенств Эксперт РА, РБК.

Рисунок 3. Объем и структура затрат на производство 100 долл. США товарной продукции, за исключением услуг, в негосударственном секторе, долл. США (2015г.) Источник: исследования авторов по данным Росстата, агенств Эксперт РА, РБК.

Недостатки вышеобозначенных подходов инновационного развития носят, прежде всего, структурно-управленческий характер. К 2012 году рентабельность инновационно-ориентированных экономик снизилась до критического, в основном за счет высокой трудоемкости, которая в свою очередь является следствием неоптимального управления, высоких трансакционных издержек инновационного процесса (как результат неоптимальных структур управления) [3].

Кроме того, за последние 10 лет в мире существенно изменилась структура производственных затрат и произошла переоценка факторов конкурентоспособности стран. На первый план выдвигают так называемую стоимость конкурентоспособности, что заставляет пересматривать свои производственные сети. Так, в обрабатывающей промышленности Бразилия сейчас является одной из самых дешевых стран с точки зрения расходов на производство, а Великобритания – страна с самыми низкими затратами в Западной Европе. Мексика теперь имеет более низкие производственные издержки, чем Китай, в то время как расходы в большинстве стран Восточной Европы в основном находятся на одном уровне с США – то есть осуществлять там производственную деятельность не дешевле, чем в развитой Америке. В число стран с самыми низкими производственными затратами, согласно индексу BCG[12], входят Китай, Бразилия, Чешская Республика, Польша и Россия. Данные преимущества были существенно подорваны с 2004 года резким повышением уровня заработной платы, отставанием темпов роста производительности труда, неблагоприятными изменениями валютных курсов и резким повышением цен на энергоносители.

И хотя трудовые и энергетические затраты являются не единственными факторами, которые влияют на принятие решений о том, где размещать производство, эти изменения определяют значительный сдвиг в экономике глобального производства. У России есть шанс упрочить позиции среди ведущих экспортеров. По ряду показателей мы менее эффективны по сравнению с другими странами. Что касается стоимости энергии для промышленных предприятий, то она за последние 10 лет выросла, но в сравнении с другими странами остается низкой и привлекательной для иностранных инвесторов. Желание оптимизировать налоговую нагрузку на предприятиях приводит к тому, что показатель производственные затраты достаточно высок во многих отраслях промышленности. В частности, на фоне происходящего в РФ, применяемых санкциях и ослабления рубля, такой показатель как валютные курсы вообще не удастся определенное время использовать для понижения затрат. При всем этом в большинстве отраслей требуется внедрение новых и современных технологий и инноваций, а это никак не сократит затраты [5].

Государство побуждает к инновациям в следующих случаях:

- при необходимости технологического превосходства, в первую очередь, в военной сфере, а также для захвата перспективных рынков;

- при необходимости экономии или при недостатке определенных ресурсов (природных, экономических);

- при решении важных жизненных проблем: экологических, демографических, социальных и др.

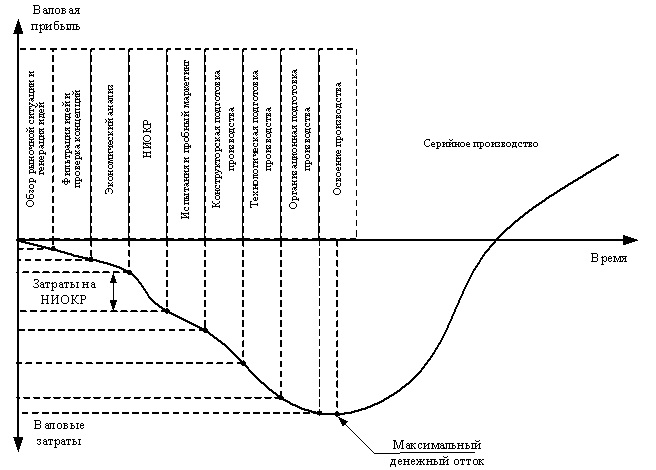

Развитие инновационной деятельности капитало- и трудоемко. Производительность экономических ресурсов, особенно труда разработчиков инноваций практически не поддается прогнозированию. Рост экономической эффективности носит отложенный характер, инновационные проекты имеют неблагоприятный инвестиционный профиль (Рис. 4).

Рисунок 4. Инвестиционный профиль инновационной деятельности

Без внешнего инвестирования инновационный процесс будет непродуктивен; в качестве источников финансирования можно рассмотреть либо государственные бюджетные средства, либо средства банков и иных финансовых институтов.

При этом надо понимать, что и государство, и банки небезвозмездно финансируют инновации. Если банки финансируют инновационную деятельность на возвратной платной основе в прямом виде, то государство возвращает свои затраты за счет значительного увеличения производительности труда, капитала, получения новых технологий. Прямого возврата инвестиций при этом не требуется, но государство в конечном итоге получает конкурентные преимущества:

- в военных технологиях;

- в технологиях добычи и (или) производства стратегически важных ресурсов;

- в защите собственных рынков, снижении зависимости от других стран в наиболее важных сферах;

- в снижении издержек в наиболее перспективных и приоритетных отраслях и видах бизнеса, особенно в тех, которые могут сформировать новые рынки – это, как правило, отрасли с длинной технологической цепью и глубоким разделением труда.

Модель инновационного предпринимательства, по мнению авторов статьи, должна базироваться на развитии передовых технологий в пределах 25 территориальных инновационных кластеров[13] [6] (Таблица 1). Кроме того, для поддержки выбранного вектора инновационного развития ежегодно проводятся инновационный конвент в рамках инновационного центра Сколково и всероссийский молодежный форум Селигер. Предусмотрены различные меры поддержки инновационного развития федерального и регионального уровня. Благоприятный имидж субъекта также не последнюю роль играет в привлечении интереса не только частных инвесторов.

Таблица 1. Перечень инновационных территориальных кластеров [9]

|

Федеральный округ |

Субъект федерации |

Кластер |

| Сибирский федеральный округ | Алтайский край. | Биофармацевтический кластер |

| Новосибирская область | Инновационный кластер информационных и биофармацевтических технологий | |

| Кемеровская область | Комплексная переработка угля и техногенных отходов | |

| ЗАТО г. Железногорск | Кластер инновационных технологий | |

| Томская область | Фармацевтика, медицинская техника и информационные технологии | |

| Северо-Западный федеральный округ | Архангельская область | Судостроительный инновационный территориальный кластер |

| г. Санкт-Петербург. Ленинградская область | Кластер медицинской, фармацевтической промышленности, радиационных технологий | |

| г. Санкт-Петербург | Развитие информационных технологий, радиоэлектроники, приборостроения, средств связи и инфотелекоммуникаций | |

| Центральный федеральный округ | г. Пущино | Биотехнологический инновационный территориальный кластер Пущино |

| г. Зеленоград | Кластер «Зеленоград» | |

| Г. Долгопрудный, г. Химки | Кластер «Физтех XXI» | |

| г.Обнинск, г.Калуга, муниципальный район «Боровский» Калужская область | Кластер фармацевтики, биотехнологий и биомедицины | |

| Г. Дубна | Кластер ядерно-физический и нанотехнологий | |

| г. Троицк, г. Москва | Новые материалы, лазерные и радиационные технологии | |

| Приволжский федеральный округ | Самарская область | Инновационный территориальный Аэрокосмический кластер |

| г.Пермь | Инновационный территориальный кластер «Технополис «Новый звездный»» | |

| Республика Татарстан | Камский инновационный территориально-производственный кластер Республики Татарстан | |

| Нижегородская область | Нижегородский индустриальный кластер в области автомобилестроения и нефтехимии | |

| Республика Башкортостан | Нефтехимический территориальный кластер | |

| г. Саров | Саровский инновационный кластер | |

| Ульяновская область | Консорциум «Научно-образовательно-производственный кластер «Ульяновск-Авиа»» | |

| Энергоэффективная светотехника и интеллектуальные системы управления освещением | ||

| Г.Дмитровоград Ульяновская область | Ядерно-инновационный кластер г.Дмитровограда Ульяновской области | |

| Уральский федеральный округ | Свердловская область | Титановый кластер |

| Дальневосточный федеральный округ | Хабаровский край | Инновационный территориальный кластер авиастроения и судостроения |

Структура управления инновационной деятельностью с точки зрения формирования доходов реализуется следующим образом. Доходы менеджмента, науки, разработчиков и технологов фирм развитых стран и транснациональных корпораций формируются за счет их деятельности в целом на всех рынках. Также зарабатываются доходы отраслей внутренней инфраструктуры. Все трудоспособное население не может состоять из интеллектуалов. При сокращающейся занятости рабочих их доходы обеспечиваются частично – повышением зарплаты, а частично и в значительной степени (до 60% в среднем) – за счет трансфертов, социальных программ, доступного потребительского кредитования и т.п. программ. Источником доходов для государства является изъятие большей части прибыли у конечных производителей массовой инновационной потребительской продукции, не являющихся собственниками знаний и технологий. Такая структура пока обеспечивает высокий уровень жизни (за счет высокой зарплатоемкости продукта) и относительную социальную стабильность развитых стран. Однако любой экономический кризис разрушающе действует на весь инвестиционный механизм.

Модель НТП стала трансформироваться во второй половине прошлого века. Массовость производства и новые технологии усилили роль создателей и носителей инноваций. В структуру управления инновациями включается относительно новый экономический ресурс: знания. Возникает новая экономическая структура – экономика знаний и ее генератор – образовательный бизнес. Сегодня управление экономикой знаний реализуется в так называемой глобализации. Это многогранный процесс. В экономике он выражается в том, что разработка и обладание результатами научных исследований, программным обеспечением, образцами продукции и технологиями производства изделий машиностроения, электронной и легкой промышленности сосредоточилась в США, странах «Старого Евросоюза»[14], Японии, Канаде, Австралии. Там же частично сосредоточено производство наиболее технически и технологически сложной и стратегически важной продукции – почти всего программного обеспечения и большинства произведений массовой культуры. И не случайно именно в этих странах сосредоточено высшее образование и его весьма лимитированный экспорт. Процесс же производства всей этой продукции сводится к простому тиражированию без обладания научными продуктами и технологиями. Он сосредоточен в Китае, Республике Корея (Южной Корее), странах Юго-Восточной Азии (ЮВА): Малайзии, Таиланде, Вьетнаме, Сингапуре, на Тайване, в Индии, Шри-Ланке, станах Северной Африки, Латинской Америки; Россию тоже втягивают в этот процесс.

В целом, российская экономика, с одной стороны, имеет резервы развития в рамках рассмотренной модели инновационного предпринимательства, но с другой стороны, действие лимитирующих факторов в большей степени сдерживает развитие инновационной деятельности. Выбранный Россией вектор развития инновационного бизнеса позволит укрепить позиции страны на мировой арене, об этом, в том числе, свидетельствует заключение договора о совместных научных разработках с Китаем.

[1] Форд Мотор Компании; концерн Фольксваген (фирмы: Фольксваген АГ, Ауди АГ, СЕАТ С. А., Шкода аутомобилова, Фольксваген-Саксония ГмбХ); Даймлер-Крайслер АГ; БМВ; ПСА (марки «Пежо», «Ситроен»); Рено; ФИАТ; Тойота Моторс, Хонда Моторс, Ниссан.

[2] Исследования Международной организации труда (МОТ), посвященные изучению зарплат в мире, проводятся по данным из семидесяти двух стран. Зарплаты по миру, зафиксированные в расчетах экспертов МОТ, указаны в долларах США, равных условной единице паритета покупательной способности (ППС). Как сообщается, все цифры специалисты скорректировали исходя из существующих данных о стоимости жизни в конкретно взятой стране.

[3] По данным за 2013 год.

[4] Исследования по оценке минимальной заработной платы проведены консалтинговой группой ConvergEx. Все подсчеты сделаны без поправки на покупательную способность разных валют.

[5] До 1985 года отставание нашей страны от Запада в отрасли высоких технологий оценивалось в 5-10 лет. В следующие 25 лет мы отстали еще на 30.

[6] Прибыль, полученная от филиалов, размещенных на территории Российской Федерации.

[7] В отличие, например, от создания ГАЗа в 1930-е годы, ВАЗа в 1970-е годы, когда Форд и ФИАТ продали нам полный технологический цикл, на основе которого осуществлялось инновационное развитие.

[8] S&P – рейтинговое агентство Standart and Poors. Кредитный рейтинг долговых обязательств по международной шкале Standart & Poor’s выражает текущее мнение об общей кредитоспособности эмитента долговых обязательств, гаранта или поручителя, делового партнера, его способности и намерении своевременно и полностью выполнять свои долговые обязательства.

[9] Долгосрочные рейтинги варьируются от категории – «ААА» до «ССС» могут быть дополнены знаком «плюс» (+) или «минус» (-), обозначающим промежуточную рейтинговую категорию по отношению к основным категориям. ВВВ – достаточная способность своевременно и полностью выполнять свои долговые обязательства.

[10] Краткосрочный рейтинг представляет собой оценку вероятности своевременного погашения обязательств, считающихся краткосрочными на соответствующих рынках. Краткосрочные рейтинги имеют диапазон – от «А-1» для обязательств для наивысшего качества до «D» для обязательств для самого низкого качества. Краткосрочный рейтинг А-2 – умеренно высокая способность своевременно и полностью выполнять свои долговые обязательства.

[11] Значения рейтингов представлены по состоянию на 16.05.2014г.

[12] BCG – индекс конкурентоспособности Cost-Competitiveness Index разработан для оценки и измерения стоимости производства и учитывает четыре прямых экономических фактора конкурентоспособности производства: заработную плату, рост производительности труда, затраты на энергию и обмен валют.

[13] Инновационный территориальный кластер – совокупность размещенных на ограниченной территории предприятий и организаций (участников кластера).

[14] «Старый» Евросоюз - члены ЕС, образовавших Европейское экономическое сообщество в 1957 году: Германия, Франция, Италия, Бельгия, Нидерланды и Люксембург + присоединившиеся в 1973 году Великобритания, Дания, Ирландия. «Новый» Евросоюз – Греция, Испания, Португалия, Австрия, Финляндия, Швеция, Венгрия, Кипр, Латвия, Литва, Мальта, Польша, Словакия, Словения, Чехия, Эстония, Болгария, Румыния, Хорватия.

Библиографический список

- Всемирный банк. Рейтинг «Ведение бизнеса – 2014» [Электронный ресурс] / URL: http://russian.doingbusiness.org/reports/global-reports/doing-business-2014

- Доклад «Заработная плата в мире в 2012-2013 гг.» Заработная плата и справедливый рост / ГТПДТ и Бюро МОT для стран Восточной Европы и Центральной Азии. – Москва : МОТ, 2013

- Зубков И. Гудок на смену. Как запустить нашу промышленность на полную мощность [Электронный ресурс] / URL: http://rg.ru/2014/05/14/promishlennost.html

- Калабеков И.С. Российские реформы в цифрах и фактах. (Издание второе, переработанное и дополненное). – М.: Русаки, 2013. – С.150 ISNB 978-5-93347-302-2

- Королева А. Конкурентоспособность по затратам в обмен на инвестиции / «Expert Online» [Электронный ресурс] / URL: http://expert.ru/2014/04/30/konkurentosposobnost-po-zatratam-v-obmen-na-investitsii/

- Поручение от 28 августа2012 г. №ДМ-П8-5060

- Тофанюк Е., Метелица Е., Ткачев И. «S&P приблизил суверенный рейтинг России к “мусорному” уровню» 25 апреля2014 г. [Электронный ресурс] / URL: http://top.rbc.ru/economics/25/04/2014/920449.shtml

- Харсеев О. Минимальная зарплата в России оказалась одной из самых низких в мире 20 августа 2013 http://lenta.ru/news/2013/08/20/wage

- http://www.innovation.gov.ru Инновации России