СТРАХОВАНИЕ КРЕДИТНЫХ РИСКОВ С ИСПОЛЬЗОВАНИЕМ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

1Волгоградский государственный технический университет, к.э.н. , доцент, доцент кафедры ЭУПС, Институт архитектуры и строительства ВолгГТУ

2Волгоградский государственный технический университет, студент 4 курса по направлению подготовки 38.03.01 Экономика, Институт архитектуры и строительства ВолгГТУ

3Волгоградский государственный технический университет, студент 4 курса по направлению подготовки 38.03.01 Экономика, Институт архитектуры и строительства ВолгГТУ

Аннотация

В статье рассматриваются инструменты страхования кредитных рисков, страхование кредитных рисков при помощи кредитных производных финансовых инструментов. Приведен обзор теоретических основ кредитных свопов, основные характеристики рынка кредитных дефолтных свопов. В статье анализируется механизм функционирования, структура и современное состояние рынка свопов на кредитный дефолт. Представлена стандартная схема сделки на рынке кредитных дефолтных свопов. Анализируется эффективность рынка свопов на кредитный дефолт. Проанализирована мировая динамика рынка кредитных дефолтных свопов и структура рынка по территориальному нахождению контрагентов. Рассматривается российский рынок страхования кредитных рисков, его проблемы и перспективы. Анализируются возможности применения таких инструментов страхования кредитных рисков как кредитные дефолтные свопы и причины низкой развитости рассматриваемого рынка.

Ключевые слова: Bank risk insurance, credit default swap, credit risk, default, derivative, Russian insurance market, stocks and bonds market, дефолт, кредитный дефолтный своп, кредитный риск, производный финансовый инструмент, российский страховой рынок, рынок ценных бумаг, страхование банковских рисков

Библиографическая ссылка на статью:

Борисов А.В., Кулешов Я.И., Рыбушкина Д.А. Страхование кредитных рисков с использованием производных финансовых инструментов // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/05/14723 (дата обращения: 31.07.2026).

В настоящий момент российский рынок демонстрирует бурный рост объемов кредитования. Данный факт обусловлен, в большей мере, накоплением банками свободных денежных средств. Таким образом, растет кредитный портфель банков как для юридических, так и для физических лиц.

В настоящее время страхование кредитных рисков в России не наблюдается повсеместно и считается новым и не до конца разработанным направлением. По мере развития сотрудничества страховых компаний с банками, постепенно становится явным интерес банков к страхованию от кредитных рисков, что обусловлено наращиванием объемов кредитования. Однако, не все российские страховые компании готовы принимать к страхованию данные риски.

Кредитный риск можно определить, как наиболее значимый риск для российских банков. Вопросы связанные с устранением и минимизацией кредитных рисков приобретают все большую значимость в современной ситуации [1].

До недавнего времени круг инструментов, при помощи которых осуществлялось страхование кредитного риска, был неоправданно узок по сравнению со способами страхования валютного или процентного рисков. Помимо освоенных и уже применяемых российскими страховщиками классических методов страхования кредитных рисков стоит рассмотреть так же новейшие методы, которые уже успешно применяют на практике западные компании [2].

Такими инструментами являются кредитные деривативы (производные финансовые инструменты), которые являются финансовыми инструментами, дающими возможность бенефициару перенести кредитный риск по указанному активу на гаранта, не прибегая к фактической продаже актива. При этом, обычно, данные активы являются собственностью бенефициара. Важнейшей отличительной чертой кредитных производных финансовых инструментов является тот факт, что указанные инструменты отделяют обладание и управление кредитным риском от других количественно-качественных сторон владения финансовыми активами, таким образом предоставляя возможность участникам рынка вести торговлю риском и активом отдельно. Собственно, отделение кредитного риска от актива в виде самостоятельного объекта торговли явилось источником появления и последующего становления независимого рынка кредитных производных финансовых инструментов, члены которого получили возможность перераспределять между друг другом кредитные риски, даже не оформляя переход права собственности на лежащие в основе контрактов активы.

Таким образом, кредитные производные финансовые инструменты являются свопами, опционами, варрантами, форвардами или другими подобными инструментами, по условиям которых платежи от одной стороны или от обеих сторон базируются на изменениях в стоимости кредита или облигации, или портфеля облигаций и кредитов [3].

Потому как кредитные деривативы дают более широкие возможности страхования кредитного риска, они выигрышно отличаются от подобных по функциональному назначению инструментов, классических для рынка страховых услуг. Самым широко используемым инструментом рынка кредитных деривативов является кредитный дефолтный своп (credit default swap, CDS). Указанный инструмент является наиболее доступным и наиболее ликвидным продуктом, который так же позволяет проводить наиболее плодотворное страхование кредитного риска. Ниже рассмотрена более подробная структура данного инструмента. Указанный производный финансовый инструмент дает возможность участникам делегировать кредитный риск как по отдельным кредитам, так и по кредитным портфелям.

Свопы на дефолт по кредиту подразделяются:

- на одиночные свопы (single-name swaps);

- свопы кредитной корзины (basket swaps);

- свопы на индекс дефолта по кредиту (credit default index swap);

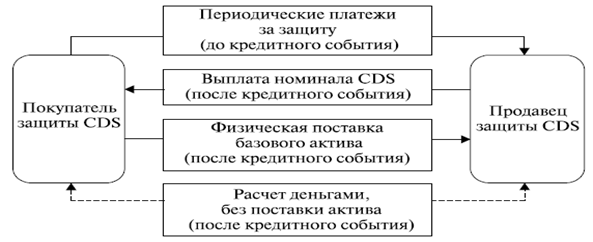

Кредитный дефолтный своп представляет из себя двусторонний финансовый контракт, по которому покупатель кредитной защиты осуществляет периодические выплаты продавцу кредитной защиты, которые выражаются обычно в базисных пунктах от номинальной стоимости, в обмен на платеж, обусловленный наступлением кредитного случая по активу лежащему в основе свопа. В основном, платежи совершаются на ежеквартальной или ежегодной основе, выступая в качестве премии за принимаемый на себя продавцом кредитный риск. В краткосрочных контрактах уплата премии осуществляется на единовременной основе. Схема сделки представлена на рис. 1.

Являясь универсальным инструментом с большим набором функций, дефолтные свопы позволяют потенциальным пользователям крайне широкие возможности в области страхования кредитного риска. В первую очередь, дефолтный свопы позволяют минимизировать до приемлемого уровня или полностью нивелировать риск концентрации и осуществить эффективную диверсификацию кредитного портфеля.

Рис. 1. Схема сделки CDS (credit default swaps) Источник: Составлено авторами

Данный факт определяется тем, что приобретение дефолтных свопов дает возможность банкам вывести за баланс неблагополучные с точки зрения концентрации кредитные активы, тем самым усовершенствовав структуру портфеля кредитов. Списание части кредитов с балансового учета позволяет банкам освободить свои кредитные линии и в наибольшей мере отвечать утвержденным нормативам банковской деятельности, преимущественно в части, которая относится к регулированию банковского капитала [4]. В то же время сдерживание данных нормативов на должном уровне не требует разрыва кредитных отношений между банками и неблагополучными заемщиками, как это происходит при других традиционных способах страхования кредитного риска.

Продажа дефолтных свопов предоставляет возможность диверсифицировать портфель при помощи приобретения кредитных рисков иного характера, помимо этого снижая общий риск концентрации. Избрание той или иной стратегии стоит в зависимости от того, в какой мере банк является склонным к риску. В том случае если банком будет сделан вывод о необоснованно высоком уровне кредитного риска, то наиболее разумным решением будет покупка дефолтных свопов. В случае, если банк изначально был очень консервативен и уровень риска не превосходил заданные показатели, а риск концентрации к тому же достаточно велик, то стоит осуществить операцию по продаже свопов.

Следующим фактом является то, что дефолтные свопы характеризуют себя на международном страховом рынке как достаточно эффективное средство страхования от изменений уровня кредитных спрэдов.

Дефолтные свопы не статические инструменты, которые проявляют себя только при наступлении кредитного случая. Они являются чувствительными к рыночным событиям, и их периодическая рыночная переоценка тесно связано с изменениями в уровне кредитных спрэдов [5]. Это обуславливает возможность их применения не только как средство страхования от кредитного риска, но и как эффективный инструмент хеджирования неблагоприятных изменений кредитных спрэдов. В случае использовании дефолтных свопов в этих целях в условиях контракта в качестве кредитного случая обычно указывается пороговое значение кредитного спрэда указанного актива.

Большое количество крупных банков, занимаясь долгосрочным финансированием торговли, пользуются различными схемами кредитования (к примеру, револьверные кредиты), а также свопами и опционными портфелями. Финансируемые в рамках данных схем ТНК, имеющие как правило, значительные объемы дебиторской задолженности, подвержены риску дефолта банка, что в свою очередь, может их оставить без необходимого и своевременного финансирования. Для того чтобы избежать таких последствий корпорации могут приобрести дефолтные свопы, которые позволят застраховать риск дефолта финансирующего банка.

Кроме вышеперечисленного, дефолтные свопы можно использовать в качестве инструмента перестрахования кредитных рисков. Данные свидетельствуют о том что, среди крупных покупателей кредитной защиты также имеются и участники страхового и перестраховочных рынков.

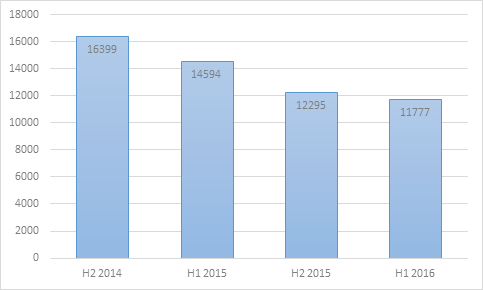

В некоторых отраслях общая потребность в страховании очень велика, и бывает, что возможностей перестрахования не хватает. Таким образом в рамках развития самострахования страхователи обращаются к использованию дефолтных свопов и некоторых других кредитных производных финансовых инструментов. Ряд международных страховых и перестраховочных компаний уже всерьез рассматривают данные инструменты как альтернативный и весьма перспективный источник перестрахования рисков. Ниже на графике показана динамика рынка кредитных дефолтных свопов начиная со второго полугодия 2014 года и заканчивая первым полугодием 2016 года в США.

Рис. 2. Динамика рынка кредитных дефолтных свопов, в млрд. долларов США Источник: Составлено авторами по данным банка международных расчетов. BIS Statistical Bulletin March 2017

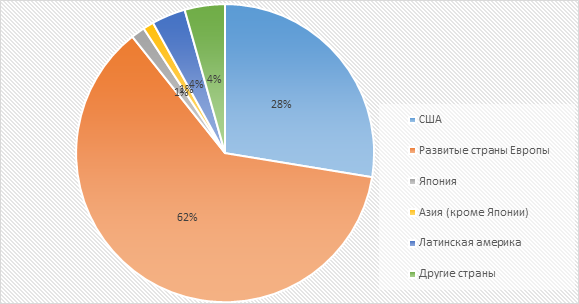

Как видно из графика на данный момент на рынке дефолтных свопов США наблюдается снижение объемов, что по всей видимости обусловлено мировой тенденцией сокращения активности на рынке структурных продуктов, которая с увеличением регулирования данного рынка. Однако, международный рынок кредитных деривативов все еще представляется достаточно внушительным, что говорит о востребованности данного инструмента [6]. Ниже представлена структура данного рынка по расположению контрагентов на первое полугодие 2016 года.

Рис. 3. Структура мирового рынка кредитных дефолтных свопов.

Источник: составлено авторами по данным банка международных расчетов. BIS Statistical Bulletin March 2017

Данные рис. 3 показывают, что рынок кредитных деривативов концентрируется в основном в развитых странах Европы и США. Исходя из отсутствия статистических данных по Российскому рынку кредитных дефолтных свопов, не представляется возможным провести детальный анализ тенденций российского рынка. Данный факт говорит о том что в России данный рынок не развит, и такие инструменты как кредитные деривативы на данный момент не популярны.

Развитие страхования кредитных рисков с использованием производных финансовых инструментов в России находится все еще на начальном уровне. Для многих страховщиков данное направление все еще является высокорискованным и не до конца понятным. Необходима наработка статистики по страховым случаям, мониторинг колебаний рыночной конъюнктуры, тесная взаимосвязь с банками в рамках процесса оценки заемщиков, и заимствование опыта у западных специалистов при работе с ними по перестрахованию кредитных рисков.

Библиографический список

- Борисова Н.И., Воеводина А.А. К вопросу о финансировании малого и среднего бизнеса в России в сборнике: Актуальные вопросы права, экономики и управления Сборник статей VI Международной научно-практической конференции. Под общей редакцией Г.Ю. Гуляева. 2017. С. 89-91

- Борисова Н.И., Грибова Е.В., Чернецкова А.М. Перспективы развития международного рынка морского страхования в современных условиях //NovaInfo.Ru. 2016. Т. 2. № 42. С. 86-91

- Дмитриева М.С., Борисова Н.И., Борисов А.В. Защита информационной безопасности российских компаний с помощью страхования информационных рисков. В сборнике: Актуальные вопросы современной науки сборник научных трудов по материалам международных конкурсов: "Лучший научно-исследовательский проект 2016", "Лучшее научное эссе 2016". Научный центр "Олимп". 2016. С. 683-688

- Борисова Н.И., Борисов А.В. К Вопросу об энергоресурсосбережении и энергоаудите ЖКХ регионов России в новых экономических условиях // Актуальные проблемы экономики и менеджмента. 2014. № 3 (03). С. 11-17.

- Шахов В. В, Ахвледиани Ю.Т. Страхование: Учебник М.: ЮНИТИ - ДАНА 2011. - 509с

- BIS Statistical Bulletin March 2017

- Борисов А.В., Григорян Д.В. Проблемы развития малого и среднего бизнеса в региональном строительном секторе //NovaInfo.Ru. 2016. Т. 2. № 41. С. 73-77.

- Борисов А.В. Инновационный бизнес в России. В сборнике: Энерго- и ресурсосбережение в строительной индустрии. Организационно-экономические и социальные проблемы хозяйствования в строительстве 2010. С. 351-355.

Все статьи автора «Кулешов Ярослав Игоревич»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.