В связи с текущим положением российской экономической системы на международной арене и экономическими санкциями, введенными против нашей страны со стороны США и Европы, наиболее актуальным является исследование деятельности коммерческих банков как субъектов внешнеэкономических связей России.

На российскую экономику в настоящее время действует целый ряд дестабилизующих факторов: санкционная политика, рост геоэкономического напряжения, неопределенность в функционировании универсальных международных организаций [1, 2]. Неблагоприятное развитие внешних условий хозяйствования предъявляют новые требования к системе макроэкономического, в т.ч. валютного регулирования.

В соответствии с Федеральным законом №173-ФЗ «О валютном регулировании и валютном контроле» коммерческие банки являются уполномоченными банками, то есть кредитными организациями, имеющими право осуществлять операции в иностранной валюте [3].

Опыт развитых стран свидетельствует, что меры финансового характера могут играть ключевое значение в свете задах макроэкономической стабилизации [4, 5].

Коммерческие банки Ростовской области предлагают своим клиентам широкий спектр услуг, которые касаются внешнеэкономической деятельности. К ним можно отнести:

- открытие и обслуживание счетов клиентов в иностранной валюте;

- выдачу валютных кредитов;

- куплю-продажу иностранной валюты и др.

Законодательство нашей страны требует установления валютного контроля за подобными транзакциями и услугами [6].

Источник: составлено автором на основе №173-ФЗ [3]

Рисунок 1 – Функции уполномоченных банков как агентов валютного контроля

Выше перечисленные функции осуществляются с целью обеспечения экономической безопасности страны, стимулирования развития экономики и внешнеэкономических отношений.

Одним из важнейших направлений внешнеэкономических деятельности коммерческих банков Ростовской области является установление корреспондентских отношений с другими банками. К сожалению, политика санкций выявила инновационную осталось и высокую уязвимость нашей банковской системы [7].

В рамках этого направления кредитные организации являются активными участниками международной ассоциации SWIFT, которая обеспечивает безопасность и быстроту при проведении платежей с банками-корреспондентами.

В сеть зарубежных банков-корреспондентов можно отнести Citibank NA (Нью-Йорк, США), СommerzbankAG (Франкфурт, Германия), SocieteGeneraleSA (Париж, Франция), UniCreditSpA (Милан,Италия), ErsteGroupBankAG (Вена, Австрия),RaiffeisenlandesbankOberoesterreichAG (Линц,Австрия).

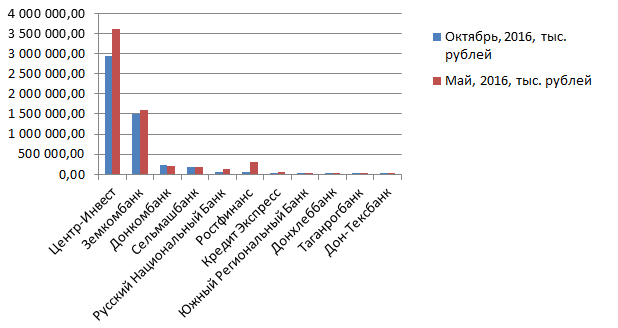

Источник: составлено автором на основе данных Банки.ру [8]

Рисунок 2. Ностро-счета кредитных организаций Ростовской области, открытые в банках – корреспондентах, тыс. руб.

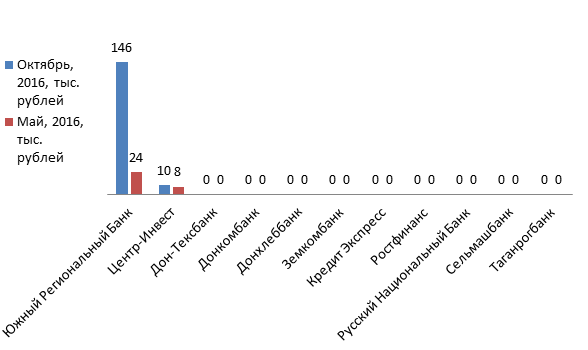

Источник: составлено автором на основе данных Банки.ру [8]

Рисунок 3. Лоро-счета кредитных организаций Ростовской области, открытые в банках – корреспондентах, тыс. руб.

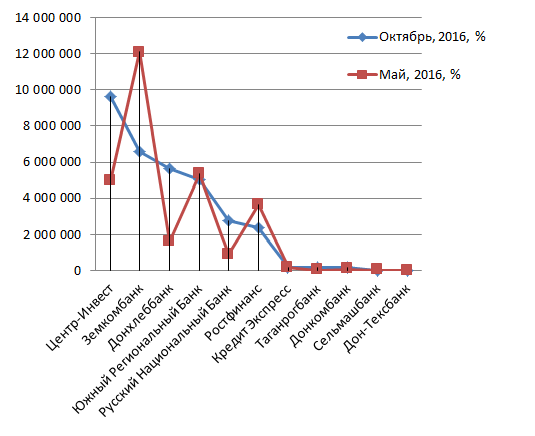

На графике представлен оборот по валютным операциям в кредитных организациях Ростовской области за 2016 год

Источник: составлено автором на основе данных Банки.ру [8]

Рисунок 4. – Оборот по валютным операциям кредитных организаций Ростовской области в 2016 году, тыс. руб.

Выполняя функции агента валютного контроля, коммерческие банки Ростовской области сталкиваются с рядом проблем. Проблемы можно разделить на два вида: проблема конкурентоспособности коммерческих банков и проблема коммерческого банка, как агента валютного контроля [9].

Коммерческие банки выступают в качестве как активных, так и пассивных участников правоотношений. С одной стороны, банки осуществляют контроль за проведением валютных операций, а с другой, сами подвергаются валютному контролю со стороны Центробанка Российской Федерации.

Для того чтобы соответствовать стандартам международного банкинга необходимо постоянно внедрять новые технологии. Для нормального функционирования в кризисных ситуациях российская банковская система нуждается в реорганизации.

Для подтверждения необходимости реорганизации российской банковской системы рассмотрим динамику снижения кредитных организаций в Южном федеральном округе (Таблица 1)

Таблица 1 – Динамика снижения количества кредитных организаций в 2012-2016 гг. по Южному федеральному округу

|

Год |

Количество кредитных организаций в регионе |

Филиалы |

Количество филиалов в регионе |

|

|

Головной офис в данном регионе |

Головной офис в другом регионе |

|||

|

10.2016 |

40 |

134 |

5 |

129 |

|

10.2015 |

39 |

178 |

13 |

165 |

|

10.2014 |

45 |

205 |

13 |

192 |

|

10.2013 |

46 |

228 |

16 |

212 |

|

10.2012 |

46 |

296 |

17 |

279 |

Источник: составлено автором на основе данных ЦБ РФ [10]

В связи с этим можно говорить о проведении реформ, касающихся четкого распределения функций, которыми наделены как агенты, так и органы валютного контроля. Это позволит наладить механизм контроля за проведением валютных операций. Коммерческие банки Ростовской области будут уходить от выполнения функций выявления и предупреждения коммерческих преступлений. То есть банки смогут непосредственно работать над их главной целью – увеличением прибыли [11].

В условиях геополитической нестабильности необходимо отметить высокий шанс быть подверженным валютным риском. Всем известно, что полностью избежать риска является невозможным, то для того чтобы минимизировать издержки необходимо применять различные методы управления валютными рисками.

Риск убытков от валютных операций возникает, прежде всего, при появлении курсовой разницы. В данном случае снижения валютных рисков применяется анализ движения курсов валют. Курсы валют можно проанализировать с помощью фундаментального и технического методов.

При фундаментальном методе специалисты регулярно отслеживают макроэкономические показатели развития стран и делают прогноз изменения курсов валют. Технический метод прогнозирования курсов валют основан на математической системе, которая позволяет автоматически подавать сигналы к купле-продаже иностранной валюты.

Внутри коммерческого банка установление лимитов на совершение валютных операций является базовым методом управления валютными рисками. К таковым относят лимиты на операции с партнерами и клиентами, лимиты на иностранные государства, лимиты убытков и прочие.

Подводя итоги можно сделать вывод о том, что коммерческие банки являются важнейшим звеном в развитии российской экономической системы, обеспечивая проведение валютных операций, установлении корреспондентских отношений с зарубежными партнерами и выступая агентом валютного контроля. На данный момент развитие валютного рынка России сталкивается со сложной конфигурацией проблем формирования адекватной макроэкономической политики.

Дальнейшее развитие национальной валютной системы с большой вероятностью потребует усиления роли коммерческих банков в осуществлении внешнеэкономической деятельности.

Библиографический список

- Betz F. International Grid of Capital Flows: Innovation, Crisis, and Off-shore Banking //Stability in International Finance. – Springer International Publishing. 2016. С. 19-49.

- Таранов П. М., Панасюк А. С. Участие России в ВТО в свете геоэкономической напряженности // Теория и практика социального государства в Российской Федерации: научно-производственный потенциал и социальные технологии: материалы III Всероссийской научно-практической конференции с международным участием. 2015. С. 62-66.

- Федеральный закон от 10.12.2003 №173-ФЗ (ред. от 06.12.2011) «О валютном регулировании и валютном контроле» (с изм. и доп. от 05.06.2015г.)

- International Monetary Fund (IMF) (ed.). Annual Report on Exchange Arrangements and Exchange Restrictions, 2005. – International Monetary Fund, 2005. – Т. 2005.

- Таранов П. М. Российская экономика в контексте тенденций международной торгово-экономической политики // Экономика и предпринимательство. 2015. № 10-1 (63-1). С. 94-98.

- Иваницкий В. П., Юнусова Т. Т. Проблемы валютного контроля в современном коммерческом банке // Известия Уральского государственного экономического университета. 2006. № 4 (16)

- Инновационный потенциал региональной экономики: направления роста в условиях кризиса / Банникова Н. В., Ермакова Н. Ю., Костюченко Т. Н., Босова Т. А., Байчерова А. Р., Грачева Д. О., Вайцеховская С. С., Пупынина Е. Г., Еременко Н. В., Тенищев А. В., Рязанцев И.И., Воробьева Н.В., Козел И.В., Орел Ю. В., Сидорова Д. В., Таранов П. М., Гадаева В. Ю., Тельнова Н. Н., Черемных М. Б. Ставрополь, 2016.

- Рейтинги банков / Банки.ру. Информационный портал. URL: http://www.banki.ru/banks/ratings/ (дата обращения: 05.11.2016)

- Шевченко И. В. Коммерческие банки и инновационные перспективы финансовой и промышленной политики государства в содействии внешнеэкономической деятельности // Финансы и кредит. 2015. № 16 (640).

- Сведения о количестве действующих кредитных организаций и их филиалов в территориальном разрезе по состоянию на 01.10.2016 // Официальный сайт Банка России. URL: https://www.cbr.ru/statistics/ (дата обращения: 05.11.2016)

- Мазур Л. В., Касторнова О. О. Источники формирования доходов коммерческого банка в условиях геополитической нестабильности // Территория науки. 2015. №1

- Таранов П. М. Протекционизм в условиях мирового экономического кризиса: глобальный тренд или национальная специфика // Инновационное предпринимательство: проблемы и перспективы развития: сб. тр. по материалам Междунар. науч.-практ. конф., посвященной Дню российского предпринимательства. 2016. С. 208-212.

- Menkhoff L. Foreign exchange intervention in emerging markets: a survey of empirical studies //The World Economy. 2013. Т. 36. №. 9. С. 1187-1208.

- Huat T. C. Financial institutions and markets //Handbook of Singapore—Malaysian Corporate Finance. 2014. С. 12.