МЕТОДИКА СТОХАСТИЧЕСКОГО ФАКТОРНОГО АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ НА ПРИМЕРЕ ООО «ДИАНА К»

Поволжский государственный технологический университет

студентка 5 курса экономического факультета, специальность "Бухгалтерский, учет, анализ и аудит"

Аннотация

В данной статье произведен отбор факторов влияющих на показатель прибыли предприятия ООО «Диана К» с последующим анализом их влияния. Тем самым выявлены резервы повышения результирующего показателя в будущем. Период исследования - 2010-2012 гг.

Ключевые слова: оборачиваемость оборотных активов, прибыль, производительность труда, фондоотдача

STOCHASTIC METHODS OF FINANCIAL RESULTS FACTOR ANALYSIS (FOR EXAMPLE LLC «DIANA K»)

Volga Region State Technological University

5th year student of the Faculty of Economics, specialty "bookkeeping, accounting, analysis and audit"

Abstract

In this article the selection of the factors affecting the earnings of LLC "Diana K" followed by an analysis of their impact. Thus identified reserves of increase of the resulting indicator in the future. During the study period - 2010-2012.

Библиографическая ссылка на статью:

Булдакова М.В. Методика стохастического факторного анализа финансовых результатов на примере ООО «Диана К» // Экономика и менеджмент инновационных технологий. 2013. № 5 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2013/05/2382 (дата обращения: 19.07.2026).

Результативность деятельности любой организации, любой организационно-правовой формы и видов деятельности в условиях рыночных отношений характеризуется способностью приносить достаточный доход или прибыль.

Активное применение математических методов и моделей позволяет повысить эффективность анализа деятельности посредством сокращения сроков проведения аналитических процедур, возможности оценить влияние на результативный показатель широкого круга факторов и точностью расчета.

Стохастический факторный анализ – позволяет исследовать взаимосвязи результативного показателя с факторами на основе вероятностных зависимостей.

Основной особенностью постановки задачи прямого стохастического факторного анализа является то, что исходные данные заданы выборкой. При решении задач стохастического факторного анализа необходимо глубокое экономическое исследование для выявления наиболее значимых факторов.

Если отсутствует возможность определения непрерывной цепи прямой связи, то применяют стохастический анализ, т.к. он направлен на изучение косвенных связей, т. е. опосредованных факторов. Стохастический анализ углубляет детерминированный анализа факторов, по которым нельзя построить детерминированную модель, т.е. он носит вспомогательный характер.

В качестве исследуемого предприятия выступает ООО «Диана К», основной вид деятельности которой производство тортов, пирожных и печенья.

Фирма «Диана К» давно существует на рынке Республики Марий Эл, ее продукция известна и востребована, как внутри республики, так и за ее пределами.

Для отбора факторов в модель воспользуемся методом экспертных оценок и проведем опрос в виде анкетирования. Для его проведения необходимо получить мнение коллектива специалистов, которые выскажут авторитетное мнение основываясь на профессиональном, научном и практическом опыте.

Перед экспертами была поставлена задача проранжировать по мере значимости влияния факторов на результативный показатель – прибыль. Ранжирование происходило по принципу: 1- наиболее значимый фактор, 9- наименее значимый. Результаты опроса представлены в табл.

1.

Таблица 1

Мнения экспертов

| Факторы |

Эксперты |

Сумма рангов |

Отклонение от средней |

Квадрат отклонений |

||||||||

| Э1 | Э2 | Э3 | Э4 | Э5 | Э6 | Э7 | Э8 | Э9 | ||||

| активы |

2 |

3 |

4 |

4 |

5 |

4 |

7 |

7 |

5 |

41 |

-3,33 |

11,11 |

| численность работающих |

5 |

5 |

6 |

5 |

9 |

6 |

3 |

8 |

3 |

50 |

5,67 |

32,11 |

| затраты |

1 |

1 |

3 |

3 |

4 |

1 |

4 |

1 |

2 |

20 |

-24,33 |

592,11 |

| ассортимент |

8 |

8 |

5 |

7 |

1 |

2 |

5 |

6 |

7 |

49 |

4,67 |

21,78 |

| кол-во поставщиков сырья |

9 |

9 |

9 |

8 |

7 |

8 |

8 |

9 |

9 |

76 |

31,67 |

1002,78 |

| кол-во клиентов |

7 |

4 |

7 |

6 |

2 |

5 |

6 |

4 |

8 |

49 |

4,67 |

21,78 |

| производительность труда |

6 |

2 |

1 |

2 |

6 |

7 |

2 |

5 |

1 |

32 |

-12,33 |

152,11 |

| фондоотдача |

3 |

7 |

8 |

9 |

3 |

9 |

9 |

3 |

6 |

57 |

12,67 |

160,44 |

| оборачиваемость оборотных средств |

4 |

6 |

2 |

1 |

8 |

3 |

1 |

2 |

4 |

31 |

-13,33 |

177,78 |

| Итого |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

405 |

2172 |

|

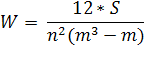

При формировании экспертной группы целесообразно провести тестирование, взаимооценку экспертов и проверку согласованности мнений. Согласованность мнения экспертов можно оценивать по величине коэффициента конкордации, который рассчитывается по формуле:

где, S - сумма квадратов отклонений всех оценок рангов каждого объекта экспертизы от среднего значения;

n - число экспертов;

m - число объектов экспертизы.

Коэффициент конкордации изменяется в диапазоне 0<W<1, причем 0 – полная несогласованность, 1 – полное единодушие.

В нашем случае данный коэффициент равен 0,5, что говорит о средней согласованности мнений экспертов.

Для построения стохастической модели отберем три фактора используем данные табл. 2. По мнению экспертов на прибыль влияют затраты, производительность труда, оборачиваемость оборотных средств и фондоотдача. Но так как затраты находятся в примой математической зависимости от прибыли от продаж брать их в расчет не имеет практического смысла.

Таблица 2

Исходные данные для стохастического факторного анализа поквартально за период 2010-2012 годы

|

Период |

Прибыль, тыс. руб. |

Фо, руб./руб. |

Оборачиваемость оборотных активов, обороты |

Производительность труда, тыс.руб./чел |

|

1 (2010) |

5274,00 |

6,65 |

1,48 |

217,52 |

|

2 (2010) |

2063,00 |

5,58 |

1,26 |

194,54 |

|

3 (2010) |

2155,00 |

5,90 |

1,21 |

216,95 |

|

4 (2010) |

4647,00 |

6,71 |

2,01 |

246,79 |

|

5 (2011) |

3273,00 |

7,44 |

1,41 |

241,60 |

|

6 (2011) |

1324,00 |

6,41 |

1,16 |

211,44 |

|

7 (2011) |

983,00 |

7,02 |

1,29 |

223,80 |

|

8 (2011) |

3863,00 |

7,14 |

2,19 |

231,53 |

|

9 (2012) |

1358,00 |

6,67 |

1,55 |

209,16 |

|

10 (2012) |

-820,00 |

7,04 |

1,36 |

215,35 |

|

11 (2012) |

583,00 |

6,94 |

1,56 |

209,72 |

|

12 (2012) |

2374,00 |

7,84 |

1,51 |

227,75 |

Во-первых, используя программные средства MS Office Excel получим данные описательной статистики. Основной показатель, который нас интересует – это коэффициент вариации, который определяется как отношение дисперсии к среднему значению показателя. Данный коэффициент должен быть меньше 35%, что свидетельствует об однородности выборки и от метода наименьших квадратов можно ожидать хороших результатов. По табл. 24 коэффициент вариации принимает значение примерно по 45% по каждому показателю. Следовательно необходимо провести сглаживание данных методом скользящей средней с интервалом равным 3 (табл. 3).

Таблица 3

Сглаженные данные для стохастического факторного анализа

|

Прибыль, тыс. руб. |

Фо |

Оборачиваемость оборотных активов, обороты |

Производительность труда, тыс.руб./чел |

|

3164,00 |

6,04 |

1,31 |

209,67 |

|

2955,00 |

6,06 |

1,49 |

219,43 |

|

3358,33 |

6,68 |

1,54 |

235,11 |

|

3081,33 |

6,85 |

1,53 |

233,28 |

|

1860,00 |

6,95 |

1,29 |

225,61 |

|

2056,67 |

6,85 |

1,55 |

222,26 |

|

2068,00 |

6,94 |

1,68 |

221,50 |

|

1467,00 |

6,95 |

1,70 |

218,68 |

|

373,67 |

6,88 |

1,49 |

211,41 |

|

712,33 |

7,27 |

1,47 |

217,61 |

Коэффициент вариации по таблице 3 составляет 15% это означает средний разброс показателей и по этим данным можно строить модель.

С помощью инструмента анализа регрессия получаем следующие результаты приведенные в комплексной табл. 4.

Таблица 4

Протокол решения задачи из MS Office Excel

| Регрессионная статистика | ||||||

| Множественный R |

0,944484 |

|||||

| R-квадрат |

0,892049 |

|||||

| Нормированный R-квадрат |

0,838074 |

|||||

| Стандартная ошибка |

4,18 |

|||||

| Наблюдения |

10 |

|||||

| Дисперсионный анализ |

df |

F |

Значимость F |

|||

| Регрессия |

3 |

16,5269739 |

0,00263793 |

|||

| Коэффициенты |

t-статистика |

P-Значение |

||||

| Y-пересечение |

-2493,389 |

-0,611003676 |

0,563612312 |

|||

| Фондоотдача, руб/руб. (x1) |

-2206,96 |

-5,778376823 |

0,001174025 |

|||

| Оборачиваемость оборотных активов, обороты (x2) |

171,4024 |

0,150625851 |

0,025207168 |

|||

| Производительность труда, тыс.руб./чел (x3) |

86,87378 |

4,92517278 |

0,002643011 |

|||

Величина R-квадрат, называемая также мерой определенности, характеризует качество полученной регрессионной прямой. Это качество выражается степенью соответствия между исходными данными и регрессионной моделью (расчетными данными). Множественный R – коэффициент множественной корреляции R – выражает степень зависимости независимых переменных (x) и зависимой переменной (y). Множественный R равен квадратному корню из коэффициента детерминации. Обе эти величины принимает значения в интервале от нуля до единицы. В нашем случае значение R-квадрата равно 0,89 это значит, что вариация прибыли от продаж на 89% зависит от изменения исследуемых факторов, а на долю неучтенных факторов приходится 11% ее изменения. Показатель Множественный R составляет 0,94, что говорит о тесной связи между показателями.

Значимость уравнения определяется показателем Значимость F, а значимость коэффициентов уравнения коэффициентом P-Значение. Значения для выбранных показателей должны быть меньше 0,05 это означает, что уравнение в целом значимо и значимы его коэффициенты, следовательно его можно применять для дальнейших расчетов.

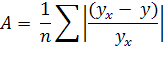

На завершающем этапе исследования необходимо оценить качество уравнения посредством определения средней ошибки аппроксимации (табл.5), которая рассчитывается по формуле:

Таблица 5

Расчет средней ошибки аппроксимации

|

Прибыль |

Yx |

Yx-Y |

|(Yx-Y)/Yx| |

|

3164,00 |

2612,07 |

-551,93 |

0,21 |

|

2955,00 |

3443,80 |

488,80 |

0,14 |

|

3358,33 |

3452,80 |

94,47 |

0,03 |

|

3081,33 |

2915,39 |

-165,94 |

0,06 |

|

1860,00 |

1981,65 |

121,65 |

0,06 |

|

2056,67 |

1955,27 |

-101,40 |

0,05 |

|

2068,00 |

1718,28 |

-349,72 |

0,20 |

|

1467,00 |

1459,80 |

-7,20 |

0,00 |

|

373,67 |

937,30 |

563,63 |

0,60 |

|

712,33 |

611,54 |

-100,79 |

0,16 |

А = 1,2%, что соответствует допустимой погрешности и уравнение точно описывает изучаемые зависимости.

По результатам анализа получаем следующее уравнение:

Y= -2493,39-2206,96*x1+171,40*x2+86,87*x3

Коэффициенты данного уравнения получают следующую интерпретацию:

-

прибыль сократится на 2207% при снижении на 1 р./р. фондоотдачи организации;

-

прибыль увеличится на 171% при увеличении на 1 оборот оборачиваемости оборотных активов;

-

прибыль увеличится на 86,87 % при увеличении производительности труда на 1 тыс.руб./чел.

Как видно из расчетов наибольшее влияние на прибыль оказывает фондоотдача и оборачиваемость оборотных активов, в меньшей степени влияет влияние производительность труда.

Библиографический список

- Орлов А.И. Теория принятия решений / А.И. Орлов. – М.: Издательство «Март», 2004. – 656 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В. Савицкая. – М.: Инфра-М, 2009. – 288 с.

- Шеремет А.Д. Теория экономического анализа / А.Д. Шеремет. - М.: Инфра-М, 2003. - 331 c.

Все статьи автора «Булдакова Марина Валентиновна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.