Российский рынок фармацевтической продукции является одним из наиболее привлекательных в мире и в ближайшие годы он останется быстро растущим. Данная отрасль производства всегда считалась стратегической, обеспечивающей одну из сторон национальной безопасности страны, поэтому создание благоприятных условий развития деятельности фармацевтических компаний в России является не только экономически целесообразным решением, но и обеспечивающим биологическую безопасность страны и стабильность отрасли, вне зависимости от политической обстановки. Последний фактор особенно важен ввиду современных условий и последних событий на мировой арене, заставляющих Российскую Федерацию пересмотреть свою политику, переключиться на стратегию импортозамещения и развития собственного производства.

Исследование фармацевтической отрасли: расчет основных показателей

Для исследования фармацевтического рынка в первую очередь проведем анализ основных тенденций его развития с точки зрения позиций лидирующих предприятий-производителей (табл. 1).

Таблица 1 – Топ-20 фирм-производителей лекарственных препаратов по объёму аптечных продаж розничного рынка в России по итогам 2015 г. [5]

|

Рейтинг 2015 г. |

Изменение |

Фирма-производитель |

Стоимостный объем, млн. руб. 2015 г. |

Прирост стоимостного объема |

Доля |

|

1 |

- |

Sanofi |

28 033 |

-0,1% |

5,0% |

|

2 |

1 |

Bayer |

26 480 |

5,1% |

4,7% |

|

3 |

-1 |

Novartis |

25 886 |

0,5% |

4,6% |

|

4 |

- |

Servier |

19 502 |

2,2% |

3,5% |

|

5 |

- |

Glaxosmithkline |

18 139 |

-0,3% |

3,2% |

|

6 |

- |

Takeda |

17 845 |

7,1% |

3,2% |

|

7 |

- |

Teva |

16 890 |

8,6% |

3,0% |

|

8 |

- |

Berlin-Chemie |

15 979 |

8,5% |

2,8% |

|

9 |

- |

Отисифарм |

15 580 |

8,2% |

2,8% |

|

10 |

2 |

Gedeon Richter |

14 451 |

16,7% |

2,6% |

|

11 |

3 |

Stada |

13 848 |

19,2% |

2,5% |

|

12 |

-2 |

Abbott |

13 522 |

6,3% |

2,4% |

|

13 |

-2 |

Pfizer |

12 086 |

-2,7% |

2,1% |

|

14 |

-1 |

Johnson & Johnson |

12 008 |

1,9% |

2,1% |

|

15 |

- |

KRKA |

11 578 |

8,5% |

2,1% |

|

16 |

- |

Astellas |

10 457 |

10,4% |

1,9% |

|

17 |

1 |

Actavis |

10 298 |

19,9% |

1,8% |

|

18 |

4 |

Фармстандарт |

10 014 |

34,1% |

1,8% |

|

19 |

- |

Valeant |

9 096 |

11,7% |

1,6% |

|

20 |

-3 |

Boehringer Ingelheim |

8 687 |

-4,9% |

1,5% |

1) Индекс концентрации.

В 2015 году на российском фармацевтическом рынке присутствовало свыше 1100 игроков. Суммарно на ТОП-20 фирм-производителей приходится 55,2% стоимостного объёма продаж лекарственных препаратов (далее ЛП). По сравнению с 2014 годом общая доля двадцатки немного уменьшилась. В связи с этим можно с уверенностью заявить, что исследуемый рынок является рынком монополистической конкуренции.

Далее рассмотрим непосредственные позиции компаний-производителей и их изменения. Sanofi сохранил лидирующую позицию в рейтинге с долей в рублях, составившей 5,0%. Портфель компании Sanofi довольно большой (свыше 200 препаратов, реализуемых на коммерческом рынке). Максимальный объём продаж компании приходится на препарат «Эссенциале» – его доля в продажах компании по итогам 2015 года составила 16,9% в денежном выражении, а продажи за год сократились почти на 11%. Наибольшее увеличение продаж среди ключевых препаратов продемонстрировали «Фестал» (+31,2% к уровню продаж 2014 г.), «Энтерол» (+70,5%), «Ультракаин» (+31,3%) и др. В натуральном выражении по объёму продаж лидируют такие известные бренды, как «Но-Шпа», «Лозап», «Эссенциале». На эти три позиции приходится свыше 30% проданных упаковок, что практически эквивалентно суммарной доле этих препаратов в стоимостном объёме продаж компании. Компания Bayer, занявшая второе место, уступила лидеру 1,3% по доле в рублях. В портфеле компании разброс по доле между ключевыми препаратами невелик. Так, лидирующий «Терафлекс» по итогам 2015 г. занимает 9,1% от совокупного объёма продаж Bayer, а удельный вес «Джес» и «Бепантен», занимающих вторую и третью строчку, составил 7,5% и 7,1%. На третьем месте, опустившись на одну строчку, оказался Novartis с долей 4,6%. Темп прироста продаж компании по итогам 2015 г. был положительным «+0,5%», однако на фоне более заметного роста рынка лекарств в целом (+9,4%) Novartis опустился в рейтинге производителей на одну строчку относительно 2014 года. Ряд ключевых препаратов компании отметился снижением продаж – «Экзодерил» (-8,5% к уровню продаж 2014 г.), «Линекс» (-16,5%), «АЦЦ» (0,5%). Но также стоит отметить, что в портфеле Novartis была и «растущая» группа препаратов: «Амоксиклав» (+8,3%), «Кетонал» (+7,8%), «Галвус» (+26,6%) и др. По итогам 2015 года улучшили свои позиции в ТОП-20 производителей российского коммерческого рынка лекарств следующие компании: Gedeon Richter (аптечные продажи препаратов компании выросли на 16,7% благодаря стабильному росту спроса на такие ЛП, как «Мидокалм», «Панангин», «Диротон» и др.), Stada (прибавившая чуть более 19% к уровню продаж 2014 г. за счёт увеличения реализации ряда брендов, в частности «Снупа», «Левомеколя» и «Витапроста»), Actavis, поднявшийся в рейтинге на одну позицию. Кроме того, с 22-го места на 18-е переместилась отечественная компания «Фармстандарт», чему способствовал рост продаж лекарств компании более чем на 30% (флагманами роста выступили такие препараты, как «Имудон» (+10,2%), «Комбилипен» (+39,9%) и др.). Следует отметить, что половина компаний-участниц ТОП-20 фирм-производителей ЛП сохранила свои позиции в 2015 г. При этом у большей части компаний был зафиксирован рост продаж. Так, объёмы аптечных продаж лекарственных препаратов Takeda, Teva и Berlin-Chemie увеличились на 7,1%, 8,6% и 8,5% соответственно. Совокупный спрос на ЛП лидирующего российского производителя «Отисифарм» вырос в 2015 г. на 8,2%, этому способствовало увеличение продаж таких брендов компании, как «Пенталгин», «Амиксин», «Компливит» и др. Аптечные продажи компаний KRKA, Astellas и Valeant выросли за год на 8,5%, 10,4% и 11,7% соответственно, а французский производитель лекарств Servier отметился ростом продаж на 2,2% по сравнению с 2014 г. В натуральном выражении лидерами аптечного спроса по большей мере являются отечественные производители. Максимальная доля у «Фармстандарта» (около 8%). Stada занимает порядка 3,3% в упаковках от аптечных продаж. Тройку лидеров замыкает «Верофарм» – 3,2% [9].

Концентрация по данному показателю ниже, чем аналогичный показатель в стоимостном выражении: на ТОП-20 производителей приходится 47,5% реализации лекарств в натуральном выражении.

2) Коэффициент концентрации по объему активов, базисный и цепные темпы роста.

Итак, обратим свое внимание к данным, отображенным в таблице 2.

Таблица 2 – Коэффициент концентрации фармакологического производства по объему активов, значение показателя за год по 20 предприятиям в период с 2010 по 2015 гг., % [7]

| Год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Показатель по 20 предприятиям |

62,84 |

61,33 |

62,3 |

64,79 |

60,3 |

59,3 |

Таким образом, по данным, представленным в таблице 2 мы можем судить о концентрации в отрасли по коэффициенту, рассчитанному по объему активов. Для более наглядного представления рассчитаем базисный и цепные темпы роста (табл. 3).

Таблица 3 – Темпы роста коэффициента концентрации фармакологической отрасли по 20 предприятиям в период с 2010 по 2015 гг., % (составлено автором по данным табл.2)

| Рассчитываемый период |

Цепной темп роста |

Базисный темп роста |

||||

|

2011-2010 |

2012-2011 |

2013-2012 |

2014-2013 |

2015-2014 |

2015-2010 |

|

| Значение темпов роста |

97,60 |

101,58 |

104,00 |

93,07 |

98,34 |

94,37 |

Итак, по данным, рассчитанным в таблице 3, можно сделать вывод о том, что концентрация в отрасли увеличивалась в периоде с 2011 по 2013 гг., составляя 101,58 и 104% соответственно временным промежуткам, в период с 2013 по 2015 гг. наблюдается снижение показателя, то есть концентрация в отрасли сократилась. Базисный темп роста в 2015 году по отношению к 2010 также отражает снижение коэффициента концентрации.

3) Индекс Херфиндаля-Хиршмана принимает значения от 0, что происходит в идеальном случае совершенной конкуренции, когда на рынке бесконечно много продавцов, каждый из которых контролирует ничтожную долю рынка, и до 1 в случае, когда на рынке действует только одна фирма, производящая 100% выпуска, то есть при монополии. Чем больше значение индекса, тем выше концентрация продавцов на рынке. Рассчитаем его значение для фармацевтического рынка (табл. 4).

Таблица 4 – Индекс Херфиндаля-Хиршмана для фармацевтической отрасли за период 2013-2015 гг. (составлено автором по материалам [5])

| Год |

2013 |

2014 |

2015 |

| Индекс Херфиндаля-Хиршмана |

0,0187 |

0,0199 |

0,0173 |

Был произведен расчет индекса Херфиндаля-Хиршмана по 20 крупнейшим компаниям, производящим фармацевтическую продукцию и рассмотренным нами ранее, его значение в 2015 равняется 0,0173, что мы с уверенностью можем признать низким уровнем концентрации, так как в теории таковым считается показатель, варьирующийся от 0 до 0,1. То же самое касается и значений показателя по остальным годам, однако, прослеживается тенденция на снижение данного коэффициента концентрации отрасли.

4) Дисперсия рыночных долей предприятий.

Значение индекса Херфиндаля-Хиршмана прямо связано с показателем дисперсии долей фирм на рынке, поэтому следующим этапом следует рассчитать ее значение (табл.5).

Таблица 5 – Дисперсия рыночных долей предприятий фармацевтической отрасли в период с 2013 по 2015 гг. (составлено автором по материалам [5])

| Год |

2013 |

2014 |

2015 |

| Дисперсия рыночных долей |

1,517 |

2,557 |

0,635 |

Данный показатель позволяет разграничить влияние на индекс Херфиндаля-Хиршмана числа фирм на рынке и распределения рынка между ними. Если все фирмы на рынке контролируют одинаковую долю, показатель дисперсии равен нулю, и значение индекса Херфиндаля-Хиршмана обратно пропорционально числу фирм на рынке. При неизменном числе фирм на рынке чем больше различаются их доли, тем выше значение индекса.

В данном случае по результатам расчетов, представленных в таблице можно сделать вывод о том, что показатель снизился в 2015 году по сравнению с 2014 и 2013 годами и составил 0,635 единиц, что сигнализирует о снижении доли фирм на рынке.

5) Индекс энтропии.

Это показатель, обратный концентрации: чем он выше, тем ниже уровень концентрации продавцов на рынке. Он измеряет неупорядоченность распределения долей между фирмами рынка и чем выше индекс энтропии, тем ниже возможности продавцов влиять на рыночные цены. Величина показателя возрастает с увеличением рыночной доли какой-либо фирмы, т.е. энтропия растет с увеличением «неравновесия» на рынке.

Рассчитаем индекс энтропии для фармацевтической отрасли в промежутке с 2013 по 2015 годы и сделаем выводы (табл. 6).

Таблица 6 – Индекс энтропии для фармацевтической отрасли в период с 2013 по 2015 гг. (составлено автором по материалам [5])

| Год |

2013 |

2014 |

2015 |

| Индекс энтропии |

0,0963 |

0,0968 |

0,0974 |

По данным, рассчитанным нами в таблице 6 мы можем сделать вывод о том, что показатель незначительно, но неуклонно растет с каждым годом и составляет на 2015 год 0,0974 единицы, что означает снижение степени концентрации. Чем ближе индекс энтропии к 0, тем больше монополизация рынка, равенство же единице означает совершенную конкуренцию. В данном случае мы можем наблюдать значение, скорее приближенное к нулю, однако, недостаточно низкое, чтобы утверждать о монополизации рынка.

6) Индекс Лайспейреса

Для того чтобы проанализировать динамику изменения цен на ЛП с начала 2016 года, был использован Индекс Ласпейреса.

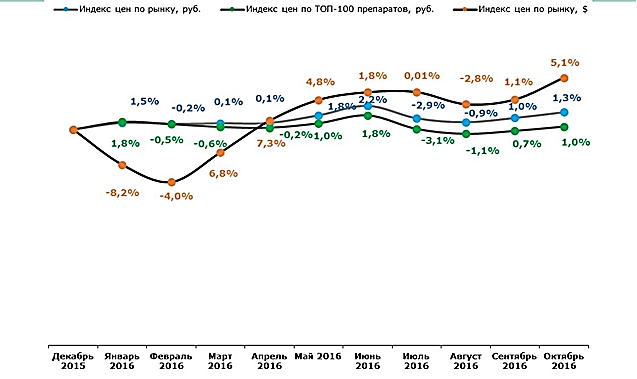

Индекс цен Ласпейреса представляет собой соотношение средневзвешенных цен отчетного и базисного периодов, в качестве весов для которых используются натуральные объемы базовой корзины потребления ЛП. В качестве корзины потребления было выбрано соотношения продаж препаратов в 2015 году. Благодаря применению этого подхода нивелируются сезонные влияния на потребление, и в результате получается ряд изменения цен в 2016 году по отношению к 2015 году. За основу при расчете индекса цен был взят список всех полных наименований всех производителей из базы данных DSM Group за 2015 г. В качестве базисного периода был взят декабрь 2015 г. [6]. На рисунке 1 отражена динамика цен на ЛП по индексу Ласпейреса за период с декабря 2015 г. по октябрь 2016 г.

Рисунок 1 – Изменение цен ЛП на коммерческом аптечном рынке России за декабрь 2015 г. – октябрь 2016 г.[6]

Согласно индексу Ласпейреса, цены на лекарства в октябре 2016 г. по сравнению с сентябрем 2016 г. в рублях увеличились на 1,3%. В целом же с начала 2016 года общая инфляция цен на ЛП в России составила 4,0%.

В октябре 2016 г. незначительно увеличились цены на лекарства из списка ЖНВЛП (+0,83%). В результате с начала 2016 года цены на препараты ЖНВЛС увеличились на 0,6%.

Во втором месяце осени 2016 года цены на препараты, не относящиеся к ЖНВЛП (жизненно необходимые и важнейшие лекарственные препараты), также увеличились на 1,6% относительно предыдущего месяца. Всего с начала 2016 года инфляция цен на не-ЖНВЛП составила 5,8%. Если сравнивать изменение цен в октябре 2016 г. на лекарства отечественного и импортного производства, то следует заметить, что цены на отечественные и импортные ЛП повысились на 2,0% и 1,1% соответственно.

Индекс цен, выраженный в американской валюте, в октябре 2016 г. увеличился на 5,1%. В период с декабря 2015 г. цены в долларах США на коммерческом рынке ЛП выросли в среднем на 12,0% [8].

Таким образом, рассчитанные нами индексы показали в целом, что рынок представляет собой монополистическую конкуренцию с небольшой концентрацией на рынке, показывающей тенденцию к снижению. Наблюдается ползущий рост цен, который пытается контролировать государство относительно списка ЖНВЛП.

Исследование барьеров входа в фармацевтическую отрасль

Отраслевые барьеры входа представляют собой совокупность экономических, технологических, институциональных условий и параметров, с одной стороны, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и доводить свой продукт до потребителя без стимулирования потенциальных конкурентов к входу на рынок, а с другой стороны, препятствующих потенциальным новым компаниям получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа.

Согласно классификации отраслей в зависимости от высоты барьеров входа Д. Бэйна фармацевтическую отрасль можно отнести к отраслям с эффективными барьерами, то есть барьеры существуют, однако в долгосрочном периоде определенная часть игроков все же может войти в отрасль [1].

Фармацевтическую отрасль целесообразно рассматривать в разрезе подотраслей: производство фармацевтической продукции, дистрибуция и розничная торговля. Однако, в нашем исследовании мы уклоняемся в сторону компаний-производителей. Существуют как стратегические, так и нестратегические барьеры входа. К первому виду относят барьеры, которые возникают благодаря сознательной деятельности самих фирм, действующих на рынке, их стратегическому поведению. Нестратегическими в данном случае предлагается считать барьеры, создаваемые фундаментальными условиями отрасли, факторами объективного характера и по большей части независимыми от деятельности компаний или слабо поддающимися их воздействию. Так как стратегические барьеры довольно сложно отследить благодаря непредсказуемости поведения фирм на рынке, рассмотрим нестратегические барьеры [1].

Одним из нестратегических барьеров является емкость рынка (ограничения спроса). Во-первых, наблюдается следующая тенденция: на рынке среди представленных компаний, проанализированных нами в предыдущем разделе, доля российских компаний ничтожно мала. Среди 20 лишь одна компания имеет российское происхождение, Фармстандарт. Безусловно, на рынке присутствуют и другие, более мелкие компании, но почти все они находятся за чертой 20 лучших и вряд ли существуют предпосылки к их выходу в двадцатку лидеров. Между тем, фармацевтический рынок в России считается быстро растущим, в докризисный период высокая цена на нефть способствовала возрастанию покупательской способности граждан [2].

Однако на сегодняшний день рынок растет фактически лишь на размер инфляции ежегодно. Сложившаяся политическая обстановка вынудила государство проводить программы импортозамещения и локализации фармацевтических производств, поэтому более целесообразно ожидать внутреннюю перестройку структуры рынка и смещение его ориентации в сторону отечественных препаратов. Лучше всего это видно на примере рынка инсулинов, где отечественные препараты за последние годы уже значительно увеличили свою долю. В данном случае еще одним препятствием к продвижению российских лекарств на рынок является недоверие граждан к российской продукции, так как они ассоциируются у населения с низким качеством и малой эффективностью от их применения [4].

Кроме того, в последние годы покупательская способность граждан ощутимо снизилась. Рассмотрим динамику реальной заработной платы населения Российской Федерации с 2010 по 2016 год (рис.2)

Рисунок 2 – Реальная заработная плата граждан России в период с 2010 по 2016 гг., % [6]

Как мы видим на графике, реальная заработная плата снижается с 2012 года и в прошлом году она почти на 10% была ниже реальной заработной платы, что является почти критически низким показателем. В первой половине 2016 года соотношение реальной и номинальной заработных плат составило один к одному. Рассмотрим реальный располагаемый доход граждан (рис. 3).

Рисунок 3 – Реальные располагаемые денежные доходы граждан России в период с 2010 по 2016 гг., % [6]

Итак, мы наблюдаем все то же снижение реальных располагаемых доходов граждан, можно сказать, что они достигли самого низкого значения за последние 6 лет в процентном соотношении. Таким образом, снижающаяся покупательская способность граждан негативно сказывается на фармацевтических компаниях. Снижается спрос на лекарства, не относящиеся к жизненно необходимым, на которые государство старается сдерживать рост цен. Растет спрос на лекарства-дженерики, то есть незапатентованные более дешевые аналоги известных брендов. Цены на безрецептурные товары растут более высокими темпами.

Что касается барьеров капитальных затрат или объемов первоначальных инвестиций, необходимых для входа на рынок (оптимальный экономический размер предприятия), то самым низким является барьер входа на розничный рынок, а наиболее высоким – барьер на пути в производственный сектор. Ярким примером этому утверждению является термин «big pharma», при упоминании которого представляются исполины мировой фармацевтической индустрии, для которых фактически открыт путь на фармацевтический рынок любого государства, поскольку финансовая и научная мощь этих компаний позволяет им перешагивать барьеры, которые для остальных игроков рынка могут показаться неприступными. Красноречивым примером легкости преодоления барьера входа на российский рынок является приобретение одного из лучших фармацевтических производственных активов в России ОАО «Верофарм» компанией Abbott [2].

Огромную роль в развитии компании, функционирующей в фармацевтической отрасли, играют инновации, так как функционирование предприятия немыслимо без научных разработок в области фармацевтики. Фармацевтическая отрасль относится к высокотехнологическим, требующим работы высококвалифицированного персонала, технологичного оборудования, постоянного совершенствования технологии производства, и т.д. Определенно небольшие компании, не использующие экономию от масштаба, не могут себе позволить такой размах [3].

О барьерах, основанных на преимуществе (абсолютном или относительном) в уровне затрат можно получить представление, если анализировать ситуацию на рынке фармацевтической дистрибуции, однако в нашем исследовании мы ее не затрагиваем. Абсолютные преимущества означают, что функция долгосрочных средних издержек уже действующих в отрасли фирм расположена на всем своем протяжении ниже функции издержек потенциальных конкурентов (дешевые источники сырья, налаженные связи с поставщиками, прошлые инновации, опыт). Относительные преимущества в издержках возникают за счет производства уже функционирующими в отрасли фирмами большего объема выпуска, нежели может освоить потенциальный конкурент (возрастающая отдача от масштаба). В то же время примером высоты данного барьера является крах и выход из отрасли путем последующей продажи российского подразделения финской компании Oriola-KD, которое так и не смогло выйти в прибыль в высококонцентрированном и низкомаржинальном секторе дистрибуции [2].

Особое внимание из-за специфичности и высокой социальной значимости товаров следует уделить административным барьерам, к которым относятся:

1) лицензирование деятельности;

2) порядок регистрации новых предприятий (стандартизация по GMP);

3) система госконтроля над ценами;

4) наличие неформальных отношений между органами власти и предприятиями;

5) экологические нормы;

6) ограничения на использование земель [11];

Также следует обратить внимание на материальную базу инфраструктуры фармацевтического рынка, прежде всего, логистические и транспортные составляющие рынка. Учитывая географические особенности России, затраты на логистику играют большую роль в эффективности деятельности любого предприятия [2].

Однако государство принимает некоторые меры по поддержке предприятий данной отрасли, так как ее можно считать стратегически важной и формирующей экономическую безопасность страны. С 2010 года существует федеральная целевая программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу», которая предполагает осуществление ряда мероприятий по поддержке фармацевтического отечественного бизнеса, кроме того, проводится ряд других программ, косвенно затрагивающих эту отрасль, причем делается ставка на инновационные разработки в сфере лекарственных препаратов [12]. Хоть и реализация некоторых программ действительно дала достойные результаты, однако при отсутствии действенных организационных механизмов, вовлекающих полученные результаты научно-исследовательских и опытно-конструкторских работ в промышленное производство инновационной фармацевтической и медицинской продукции, эти результаты либо остаются невостребованными, либо уходят за рубеж, чтобы вернуться воплощенными в готовые продукты и изделия. Результатом этих тенденций является постоянное удорожание импортных лекарственных препаратов и медицинской техники, что затрудняет их доступность для потребителей, в особенности для социально незащищенных категорий граждан Российской Федерации. При этом технологический уровень производственных мощностей предприятий фармацевтической и медицинской промышленности Российской Федерации не отвечает современным стандартам производства. Кроме того, данная отрасль характеризуется недостатком высококвалифицированных кадров, способных выполнять необходимые работы, хоть есть и мероприятие в рамках вышеупомянутой программы под названием «Разработка новых образовательных программ и образовательных модулей для профильных высших и средних специальных учебных заведений». Следует отметить, что финансирование и отбор компаний и препаратов происходят очень выборочно и, возможно, даже субъективно, отсутствуют должные меры по налоговому стимулированию, осуществляется достаточно слабый государственный контроль [10].

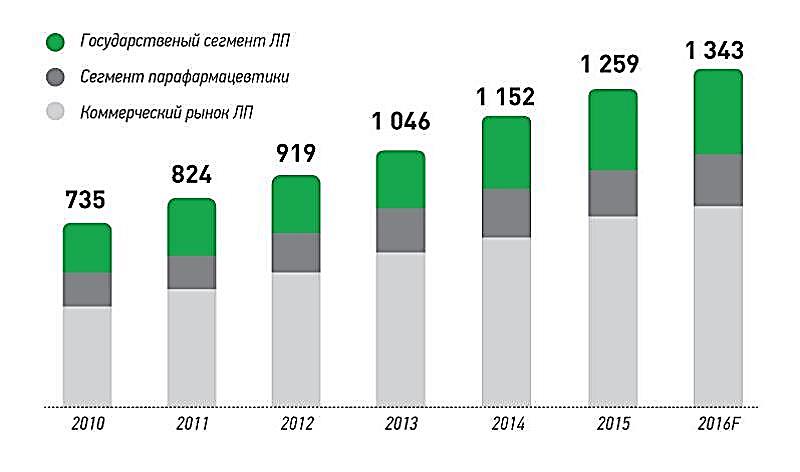

Относительно динамики роста самого рынка можно заметить устойчивый поступательный рост (рис. 4).

Рисунок 4 – Динамика фармацевтического рынка России, млрд. руб. за период с 2010 по 2016 гг., млрд. руб. [6]

На графике мы видим, что за последние 5 лет средний рост фармацевтического рынка России составил 11%, в 2016 году прогнозируется рост в 5-7%. Нельзя не отметить и влияние на данный процесс реализации государственной программы импортозамещения [13].

Таким образом, на рынке фармацевтической промышленности существуют такие барьеры, как ограничения спроса, административные барьеры, инфраструктурные, барьеры капитальных затрат или объемов первоначальных инвестиций, барьеры, основанные на преимуществе в уровне затрат.

Библиографический список

- Еремкин В.А., Рыбалкин В.В. Входные барьеры на российском рынке высокотехнологичной продукции и роль государственных институтов в их снижении. Экономический журнал. 2014. № 1 (33). С. 64-78;

- Зотов А.В., Чеховская И.А. Нестратегические барьеры входа, связанные с фундаментальными условиями функционирования фармацевтической отрасли в России. Инновационная экономика: перспективы развития и совершенствования. 2015. №4 (9). 122-127;

- Клунко Н.С. Инновационная стратегия фармацевтического комплекса: российские тенденции и зарубежный опыт. Известия ИГЭА. 2013. № 3 (89). С. 85-91;

- Щербинина С.Л. Состояние и перспективы развития фармацевтической отрасли России в условиях кризиса. Молодой ученый. 2015. №10.2. С. 142-146.

- Годовой отчет аналитического агентства DSM Group: Фармацевтический рынок России. 2015;

- Отчет аналитического агентства DSM Group: Фармацевтический рынок России, октябрь 2016;

- Официальный сайт государственной службы Федеральной статистики, URL: http://www.gks.ru/;

- Показатели фармацевтической промышленности // Официальный сайт Минпромторг России, URL: http://minpromtorg.gov.ru/activities/industry/otrasli/farma/;

- Полный отчет по фармпромышленности за 2015 год и задачи на 2016 год // Официальный сайт новостного агентства GMP, URL: http://gmpnews.ru/2016/05/polnyj-otchet-po-farmpromyshlennosti-za-2015-god-i-zadachi-na-2016-god/;

- Постановление Правительства Российской Федерации об утверждении государственной программы РФ «Развитие фармацевтической и медицинской промышленности» на 2013-2020 гг.;

- Современное состояние фармацевтической отрасли РФ и международный опыт // Официальный сайт стратегического консультанта, URL: http://www.strategy.ru/;

- Федеральная целевая программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» // Официальный сайт мероприятий программы, государственным заказчиком которых определено Министерство образования и науки РФ, URL: http://www.fcpfarma.ru/;

- Старкова Н.О., Река А.А. Проблема импортозависимости российского фармацевтического рынка. Научные труды Кубанского государственного технологического университета. 2016. №10. С. 245-254.