Научный руководитель Н.В. Хрипунов

Главными индикаторами состояния фондового рынка страны служат фондовые индексы. Сами фондовые индексы не являются объектом купли-продажи – это индикаторы. Торговля осуществляется через вторичные инструменты – фьючерсы и опционы. Индекс Доу-Джонса торгуется через фьючерс YM на Нью-Йоркской фондовой бирже. Индекс РТС торгуется через фьючерс SPFB.RTS на Московской бирже.

Анализ данных проведен по сравнению характеристик инвестиционных стратегий, рассчитанных для каждого инструмента в трендовом и контртрендовом направлениях [1]. При этом использованы математические модели процесса инвестирования на исторических котировках при покупке [2] и продаже [5] актива. Процесс оптимизации инвестиционных стратегий реализован через генетический алгоритм [3].

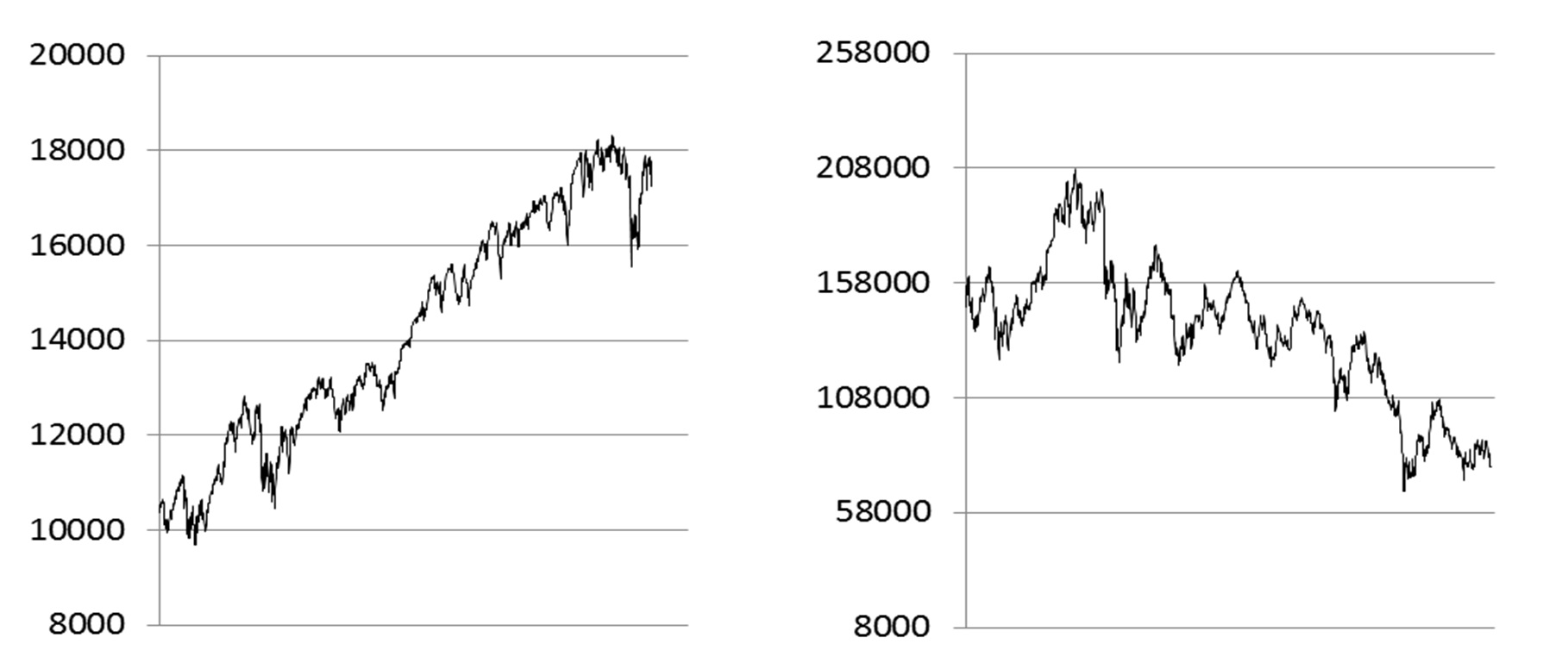

Исторические котировки за период с 2010 по 2015 годы (рис. 1) показывают, что сравниваемые бумаги имеют на рассматриваемом промежутке четко выраженный разнонаправленный исторический тренд – повышение для индекса Доу-Джонса и понижение для индекса РТС. В связи с этим трендовое направление при инвестировании в индекс Доу-Джонса принимаем от покупки (long), для индекса РТС – от продажи (short). Параметры долгосрочного инвестирования определены относительно цены открытия первого дня Цо и цены закрытия последнего дня периода Цз. Для фьючерса YM: Цо=10367, Цз = 17179, прибыль долгосрочного инвестирования в рост 6812 пунктов или 66%. Для фьючерса SPFB.RTS: Цо=147500, Цз = 75500, прибыль долгосрочного инвестирования в падение 72000 пунктов или 49%.

Рис. 1. Графики котировок фьючерсов YM (слева) и SPFB.RTS (справа)

Абсолютные значения котировок отличаются приблизительно в 10 раз. Это учтено при назначении граничных условий и начального приближения анализируемых бумаг.

Для бумаги YM начальное приближение по оптимизируемым параметрам (уровень открытия инвестиции A, уровень закрытия с убытком L, уровень закрытия с прибылью P) 500 пунктов. Граничные условия – все параметры целые и изменяются в диапазоне 1…1000.

Для бумаги SPFB.RTS начальное приближение по всем оптимизируемым параметрам 5000 пунктов. Граничные условия – все параметры целые и изменяются в диапазоне 1…10000.

Параметры генетического алгоритма для решения задачи назначены в соответствии с рекомендациями [4]: размер популяции 100, коэффициент мутации 0,05, число циклов без улучшения 300. Учитывая стохастичную составляющую генетического алгоритма каждый расчет повторен три раза, результаты – в таблице 1.

По фьючерсу YM при трендовом спекулятивном инвестировании средняя прибыль составляет 9341, что незначительно превышает прибыль при долгосрочном инвестировании. Количество сделок 28 и относительно небольшие размахи значений A, L и T свидетельствуют о возможности эффективного кратковременного инвестирования по тренду.

Таблица 1. Результаты расчета

|

YM |

тренд (long) |

контртренд (short) |

||||||||||||

|

A |

L |

T |

прибыль |

сделок |

A |

L |

T |

прибыль |

сделок |

|||||

|

298 |

990 |

475 |

10845 |

29 |

756 |

488 |

522 |

522 |

1 |

|||||

|

377 |

969 |

673 |

8830 |

18 |

518 |

839 |

822 |

805 |

3 |

|||||

|

283 |

742 |

467 |

8349 |

36 |

619 |

434 |

388 |

730 |

4 |

|||||

|

среднее |

319 |

900 |

538 |

9341 |

28 |

631 |

587 |

577 |

686 |

3 |

||||

|

размах |

94 |

248 |

206 |

2496 |

18 |

238 |

405 |

434 |

283 |

3 |

||||

|

SPFB.RTS |

тренд (short) |

контртренд (long) |

||||||||||||

|

A |

L |

T |

прибыль |

сделок |

A |

L |

T |

прибыль |

сделок |

|||||

|

6977 |

8521 |

8871 |

51005 |

43 |

7348 |

9799 |

7021 |

44199 |

59 |

|||||

|

6616 |

8619 |

9227 |

58295 |

45 |

9278 |

3778 |

4848 |

23038 |

35 |

|||||

|

6232 |

9895 |

8380 |

53500 |

50 |

7233 |

6616 |

6742 |

37490 |

65 |

|||||

|

среднее |

6608 |

9012 |

8826 |

54267 |

46 |

7953 |

6731 |

6204 |

34909 |

53 |

||||

|

размах |

745 |

1374 |

847 |

7290 |

7 |

2045 |

6021 |

2173 |

21161 |

30 |

||||

По фьючерсу SPFB.RTS предпочтительно долговременное инвестирование на понижение. Спекулятивное краткосрочное инвестирование возможно и, практически, в равной степени эффективно как по тренду, так и против.

Библиографический список

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Концепция оптимизации краткосрочного инвестирования // Научный альманах. 2015. №12(14) – 1. С. 385-389.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Модель оптимизации краткосрочного инвестирования в Excel // Новая наука: проблемы и перспективы. 2016. № 1 – 2. С. 119–121.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Оптимизация стратегии краткосрочного инвестирования генетическим алгоритмом // Новая наука: современное состояние и пути развития. 2016. № 2 – 1. С. 213–215.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Влияние настроек модуля Solver на результат оптимизации инвестиционной стратегии // Результаты научных исследований: сборник статей Международной научно-практической конференции (15 февраля 2016 г., г. Тюмень). В 4 ч. Ч.1 – Уфа: АЭТЕРНА, 2016. – С. 180–182.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Двунаправленный анализ инвестиционных инструментов с помощью генетического алгоритма // Новая наука: стратегии и векторы развития. 2016. № 2 – 1. С. 172–174.