Концепция структуры капитала базируется на сопоставление затрат между привлечением собственного и заемного капитала, а так же степени влияния всевозможных комбинированных форм финансирования на рыночную стоимость.

Наибольшую популярность и использование в мировой практике заслужено получили статические теории структуры капитала, объясняющие влияние оптимальной структуры капитала, с помощью которой цена предприятия достигает максимальных значений. Данные теории призывают управленцев при выборе способа финансирования (с помощью собственных или заемных средства) начинать свои размышления с оптимальной структуры капитала. В случае если оптимальная структура известна, то воплощение в жизнь данной пропорции в элементах капитала обязано стать одной из главных целей руководства и в этом соотношение рекомендуется увеличивать капитал. Данная теория легла в основу разработки программ реструктуризации бизнеса и концепций организационного развития хозяйствующих субъектов [1-4].

В статическом подходе существуют две теории, описывающее воздействие заемного капитала на стоимость используемого капитала и соответственно на нынешнюю рыночную стоимость предприятия:

- классическая теория;

- теория Миллера-Модильяни.

В наши дни наиболее распространена классическая теория (оптимальная структура заключается в достижение золотой середины между риском банкротства и налоговыми преимуществами), которая делает невозможным для определённого предприятия определить оптимальное соотношение собственного и заемного капитала, но создаёт общие предписания при принятии решений.

Динамические модели работают в режиме реального времени, которые позволяют принимать необходимые решения незамедлительно. В настоящее время в мире существует бесчисленное количество инструментов, с помощью которых можно принимать решение по данному вопросу. Управление источниками финансирования не сводится к определению целевой структуры капитала, так как заключает в себе выбор между краткосрочными и долгосрочными источниками финансирования, а так же управление собственными источниками [5].

Теория структуры капитала основывается на утверждение, что цена фирмы V состоит из настоящей цены собственного капитала S (настоящей оценки (РV), будущих денежных потоков) и настоящей рыночной цены заемного капитала:

V = S + D.

Возможно найти коэффициент долгосрочной задолженности:

1 общий объём заёмного капитала в общем объёме капитала корпорации D/V;

2 соотношение собственного капитала и заемного капиталов D/S.

Поскольку балансовая оценка акционерного капитала, как правило, не даёт информацию об истинной величине капитала, то целесообразнее отказаться от них при принятие решения о структуре капитала.

Классическая теория. До выхода в свет работы Миллера-Модильяни существовал подход по теории структуры капитала, базировавшийся на исследование принятых финансовых решений. Как показывала практика, доля заемных средств до определённого уровня собственного капитала не давала никакого влияния, а после возрастала увеличивающимися темпами. Стоимость заемного капитала независимо от его объёма всегда будет ниже стоимости собственного капитала из-за меньших рисков использования: риск заемного капитала < риск собственного капитала. В случае увеличения доли займа – стоимость заемного капитала останется неизменной или даже снизится (положительная оценка стоимости компании привлекает инвесторов и больший по объему заем выйдет дешевле), а с определённого уровня D*/V стоимость заемного капитала начнет расти.

Поскольку средневзвешенная стоимость капитала рассчитывается на основании объема собственного и заемного капитала а так же их пропорции (WACC=kd D/V+ks (V-D)/V), следовательно во время роста коэффициента задолженности WАСС до уровня D* уменьшается, а затем начинает свой рост.

Классический подход заключается в том, что компания, пользующаяся заёмным капиталом, оценивается рынком выше, чем компания не пользующаяся данными средствами. В тоже время в теории Модельяни-Миллера введены следующие допущения:

- все инвесторы одинаково информированы и ведут себя рационально;

- ставка по предоставленным и полученным долгам является безрисковой;

- различия между корпоративными и персональными заимствованиями не существует;

- не существует налогообложения прибыли.

Данные исследования показали, что при оговоренных условиях стоимость фирмы и средневзвешенная стоимость капитала никак не зависят от финансового рычага. Другими словами стоимость капитала фирмы увеличивается совместно с ростом финансового рычага, что в полной мере нейтрализует эффект от увеличения заёмного капитала по отношению к собственному. В итоге при изменении финансового рычага WACC остается постоянным.

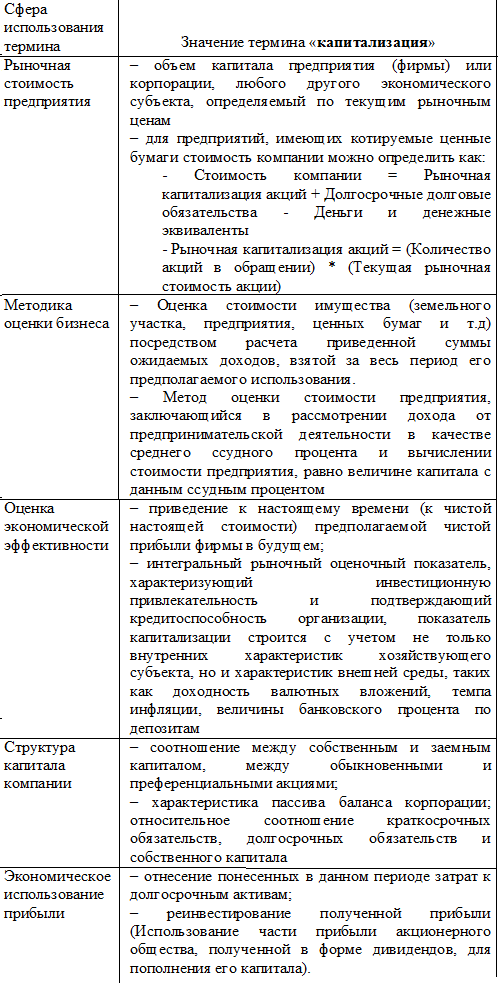

Необходимо отметить, что сам по себе термин капитализация достаточно многогранен. Он может использоваться как в сфере рыночной стоимости предприятия, так и экономическое использование прибыли.

В таблице 1 видна взаимосвязь сферы использования и значения капитализации, для составления таблицы использовались российские и зарубежные источники [6-10] и др..

Таблица 1 – Взаимосвязь сферы использования и значения термина «капитализация» (Козырь Н.С. [11])

Со временем Модильяни и Миллер преобразовали свою теорию, добавив в неё налогообложение прибыли. В то же время учитывая, что проценты за долги платятся до уплаты налога на прибыль, использование заёмного капитала компанией даёт ей возможность уменьшить свои налоговые перечисления в бюджет. Этот принцип широко используется в практике хозяйствующих субъектов [12-14]. Что позволяет увеличить чистые денежные потоки компании и соответственно увеличить рыночную стоимость компании как сложенную общую стоимость её денежных потоков:

V=V0+D*T,

V – стоимость компании, использующей заёмный капитал в сумме D ;

V0 – стоимость компании, использующей только собственные средства;

T – ставка налога на прибыль.

Стоимость собственного капитала, компании использующей заёмный капитал (Ke) растет с увеличением финансового рычага. Тем не менее, из-за освобождения процентов по долгу от налога на прибыль этого прироста Ke не хватит, для того чтобы сбалансировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В итоге WACC, компании использующей заемный капитал оказывается ниже, чем аналогичный показатель компании без заемных средств:

WACC=Ke0*(1 – (D*T)/(E+D)),

где WACC – средневзвешенная стоимость капитала компании, использующей заёмный капитал;

Ke0 - стоимость капитала компании, использующей только собственные средства;

E, D – соответственно величина собственного и заемного капитала компании, использующей заёмный капитал.

Компромиссный подход. Наилучшая структура капитала по данной модели рассчитывается на основе соотношения пользы от налогового щита (внесение платежей за заемный капитал в себестоимость) и расходов от риска банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

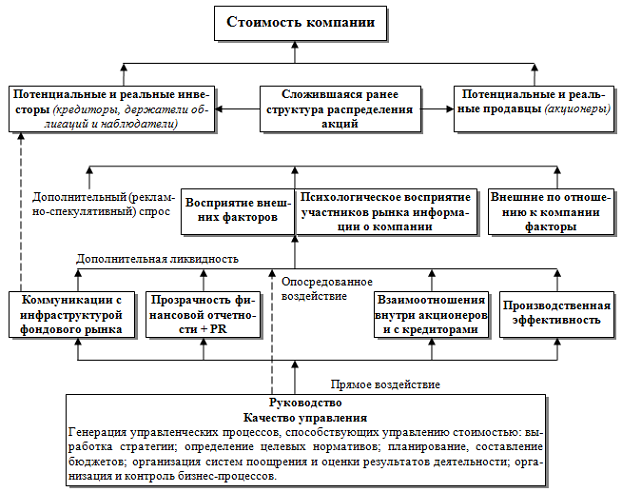

Здесь следует отметить, что стоимость компании при этом зависит от ряда факторов, где немаловажную роль играет волатильность капитала (рис. 1).

Рисунок 1 – Структура и факторы формирования стоимости компании (Козырь Ю.В. [15])

В работе рассмотрены лишь некоторые аспекты управления капиталом. Вместе с тем, тема значительно шире изложенного материала и затрагивает все отрасли народного хозяйства и виды экономической деятельности. Очень многие вопросы зависят от специфики бизнеса. Например, сфера периодической печати переживает не лучшие времена [16], и принципы формирования капитала отличаются от других отраслей экономики, таких как логистика [17], АПК [18], финансы и банковская сфера [19-21], а также другие виды экономической деятельности [22-24].

От качества процесса создания стоимости предприятия зависит успех компании на рынке. При этом совокупность хозяйствующих субъектов составляют основу национальной безопасности [25] и формируют конкурентоспособность экономики в целом.

Библиографический список

- Старкова Н.О. Формирование внутрифирменной системы управления интеллектуальными активами // диссертация на соискание ученой степени кандидата экономических наук / Кубанский государственный университет. Краснодар. 2001. 202 с.

- Старкова Н.О. Формирование системы управления организационным развитием малого предприятия // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. № 81. С. 760-770.

- Козырь Н.С., Полиди А.А. Теоретические основы управления капитализацией на основе реструктуризации // Terra Economicus. 2008. Т. 6. № 3-2. С. 128-130.

- Козырь Н.С., Лобов А.В. Конкурентоспособность кредитной поддержки малого и среднего бизнеса в Краснодарском крае // Финансы и кредит. 2015. № 23 (647). С. 52-64.

- Модильяни, Ф., Миллер, М. Сколько стоит фирма? Теорема ММ. Пер. с англ. –М.: Дело, 2001.

- Валдайцев С.В. Оценка бизнеса. – М.: ТК Велби, Изд-во Проспект. – 2004. – 360 с.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. 3-е изд., переработанное и дополненное / Пер. с англ.. – М.: ЗАО Олимп-Бизнес. – 2005.

- Оценка бизнеса / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2005. – 736 с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – М.: ИНФРА-М, 2007. – 495 с.

- Управление интеллектуальными активами : учебное пособие / А. Н. Костецкий, Н. О. Старкова ; М-во образования и науки Российской Федерации, Кубанский гос. ун-т. Краснодар, 2006. 317 с.

- Козырь Н.С. Экономический механизм реструктуризации промышленных предприятий в системе управления капитализацией // диссертация на соискание ученой степени кандидата экономических наук / Кубанский государственный технологический университет. Краснодар. 2010. 168 с.

- Симоненко И.А., Седых Н.В. Проблемы и перспективы финансового рынка России // Экономика и современный менеджмент: теория и практика. 2014. № 43. С. 199-204.

- Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность. 2015. № 26 (311). С. 39-52.

- Кочиева А.К. Краудфандинг как современная форма привлечения финансовых ресурсов // Экономика: теория и практика. 2014. № 1. С. 32-37.

- Козырь Ю.В. Особенности оценки бизнеса и реализации концепции VBM. – М.: Издательский дом Квинто-Консалтинг, 2006. – 285 с.

- Козырь Н.С. Блоха Е.Н. Рынок периодической печати в России: состояние и перспективы развития // Региональная экономика: теория и практика. 2015. №28 (403). С. 40-53.

- Толстова А.З., Мартынюк А.А. Особенности формирования логистической инфраструктуры в РФ // Научные меридианы 2015 / Сборник материалов I Международной научно-практической конференции. Редколлегия: С.Е. Ратенко, И.Г. Рзун, Н.О. Старков. 2015. С. 288-292.

- Сухина Н.Ю., Седых Н.В. Развитие интеграционных процессов в АПК // Известия высших учебных заведений. Пищевая технология. 2006. № 6. С. 5-7.

- Воронов А.А., Дармилова Ж.Д., Цаплев Д.Н. Сущность и механизм современной межбанковской конкуренции // Экономика и предпринимательство. 2015. № 4-2 (57-2). С. 937-943.

- Козырь Н.С., Толстов Н.С. Интернет-банкинг в РФ: состояние и перспективы развития // Экономика: теория и практика. 2013. № 4 (32). С. 037-044.

- Симоненко И.А., Седых Н.В. Проблемы и перспективы финансового рынка России // Экономика и современный менеджмент: теория и практика. 2014. № 43. С. 199-204.

- Куницина Н.Н., Мурадова Ю.А. Особенности финансового обеспечения проектов государственно-частного партнерства в регионах Юга России // Финансы и кредит. 2012. № 18 (498). С. 10-17.

- Руденко О.Н., Ворушилина В.Н. Влияние внешних и внутренних экономических факторов на стоимость акций ведущих банков России // Экономика: теория и практика. 2012. № 2 (26). С. 36-42.

- Кочиева А.К. Повышение инвестиционной привлекательности России в условиях кризиса: региональный аспект // Экономика: теория и практика. 2015. № 1 (37). С. 21-25.

- Листопад М.Е. Оценка экономической безопасности России на основе макроэкономических индикаторов // Финансы и кредит. 2009. № 16 (352). С. 43-49.