ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К УПРАВЛЕНИЮ КАПИТАЛОМ

Кубанский государственный университет

студент экономического факультета, специальность "Мировая экономика"

Аннотация

В работе рассматриваются вопросы управления капиталом. Раскрыто понятие "капитализация" и представлен подход восприятия стоимости компании со стороны заинтересованных сторон. Работа содержит теоретические аспекты стоимостного подхода управления компаниями.

Ключевые слова: капитализация, реструктуризация, стоимость бизнеса, стоимость капитала

THEORETICAL APPROACHES TO THE WEALTH MANAGEMENT

Kuban State University

student of the Economics faculty (World Economy)

Abstract

The paper deals with the process of managing by the capital. Is disclosed the term "capitalization" approach and presented the company's value perception by stakeholders. The work contains theoretical aspects of value based management of the companies.

Библиографическая ссылка на статью:

Чаплыгин А.Г. Теоретические подходы к управлению капиталом // Экономика и менеджмент инновационных технологий. 2015. № 8 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/08/9557 (дата обращения: 30.07.2026).

Концепция структуры капитала базируется на сопоставление затрат между привлечением собственного и заемного капитала, а так же степени влияния всевозможных комбинированных форм финансирования на рыночную стоимость.

Наибольшую популярность и использование в мировой практике заслужено получили статические теории структуры капитала, объясняющие влияние оптимальной структуры капитала, с помощью которой цена предприятия достигает максимальных значений. Данные теории призывают управленцев при выборе способа финансирования (с помощью собственных или заемных средства) начинать свои размышления с оптимальной структуры капитала. В случае если оптимальная структура известна, то воплощение в жизнь данной пропорции в элементах капитала обязано стать одной из главных целей руководства и в этом соотношение рекомендуется увеличивать капитал. Данная теория легла в основу разработки программ реструктуризации бизнеса и концепций организационного развития хозяйствующих субъектов [1-4].

В статическом подходе существуют две теории, описывающее воздействие заемного капитала на стоимость используемого капитала и соответственно на нынешнюю рыночную стоимость предприятия:

- классическая теория;

- теория Миллера-Модильяни.

В наши дни наиболее распространена классическая теория (оптимальная структура заключается в достижение золотой середины между риском банкротства и налоговыми преимуществами), которая делает невозможным для определённого предприятия определить оптимальное соотношение собственного и заемного капитала, но создаёт общие предписания при принятии решений.

Динамические модели работают в режиме реального времени, которые позволяют принимать необходимые решения незамедлительно. В настоящее время в мире существует бесчисленное количество инструментов, с помощью которых можно принимать решение по данному вопросу. Управление источниками финансирования не сводится к определению целевой структуры капитала, так как заключает в себе выбор между краткосрочными и долгосрочными источниками финансирования, а так же управление собственными источниками [5].

Теория структуры капитала основывается на утверждение, что цена фирмы V состоит из настоящей цены собственного капитала S (настоящей оценки (РV), будущих денежных потоков) и настоящей рыночной цены заемного капитала:

V = S + D.

Возможно найти коэффициент долгосрочной задолженности:

1 общий объём заёмного капитала в общем объёме капитала корпорации D/V;

2 соотношение собственного капитала и заемного капиталов D/S.

Поскольку балансовая оценка акционерного капитала, как правило, не даёт информацию об истинной величине капитала, то целесообразнее отказаться от них при принятие решения о структуре капитала.

Классическая теория. До выхода в свет работы Миллера-Модильяни существовал подход по теории структуры капитала, базировавшийся на исследование принятых финансовых решений. Как показывала практика, доля заемных средств до определённого уровня собственного капитала не давала никакого влияния, а после возрастала увеличивающимися темпами. Стоимость заемного капитала независимо от его объёма всегда будет ниже стоимости собственного капитала из-за меньших рисков использования: риск заемного капитала < риск собственного капитала. В случае увеличения доли займа – стоимость заемного капитала останется неизменной или даже снизится (положительная оценка стоимости компании привлекает инвесторов и больший по объему заем выйдет дешевле), а с определённого уровня D*/V стоимость заемного капитала начнет расти.

Поскольку средневзвешенная стоимость капитала рассчитывается на основании объема собственного и заемного капитала а так же их пропорции (WACC=kd D/V+ks (V-D)/V), следовательно во время роста коэффициента задолженности WАСС до уровня D* уменьшается, а затем начинает свой рост.

Классический подход заключается в том, что компания, пользующаяся заёмным капиталом, оценивается рынком выше, чем компания не пользующаяся данными средствами. В тоже время в теории Модельяни-Миллера введены следующие допущения:

- все инвесторы одинаково информированы и ведут себя рационально;

- ставка по предоставленным и полученным долгам является безрисковой;

- различия между корпоративными и персональными заимствованиями не существует;

- не существует налогообложения прибыли.

Данные исследования показали, что при оговоренных условиях стоимость фирмы и средневзвешенная стоимость капитала никак не зависят от финансового рычага. Другими словами стоимость капитала фирмы увеличивается совместно с ростом финансового рычага, что в полной мере нейтрализует эффект от увеличения заёмного капитала по отношению к собственному. В итоге при изменении финансового рычага WACC остается постоянным.

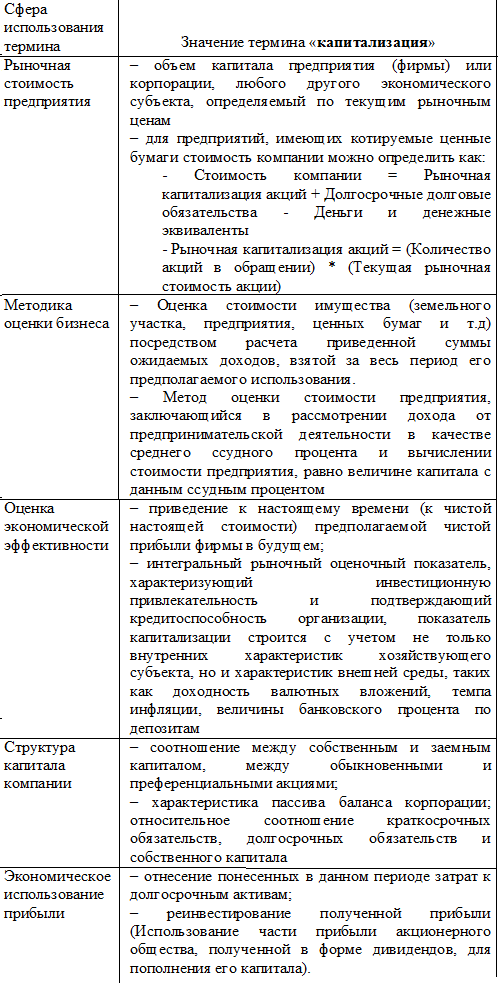

Необходимо отметить, что сам по себе термин капитализация достаточно многогранен. Он может использоваться как в сфере рыночной стоимости предприятия, так и экономическое использование прибыли.

В таблице 1 видна взаимосвязь сферы использования и значения капитализации, для составления таблицы использовались российские и зарубежные источники [6-10] и др..

Таблица 1 – Взаимосвязь сферы использования и значения термина «капитализация» (Козырь Н.С. [11])

Со временем Модильяни и Миллер преобразовали свою теорию, добавив в неё налогообложение прибыли. В то же время учитывая, что проценты за долги платятся до уплаты налога на прибыль, использование заёмного капитала компанией даёт ей возможность уменьшить свои налоговые перечисления в бюджет. Этот принцип широко используется в практике хозяйствующих субъектов [12-14]. Что позволяет увеличить чистые денежные потоки компании и соответственно увеличить рыночную стоимость компании как сложенную общую стоимость её денежных потоков:

V=V0+D*T,

V – стоимость компании, использующей заёмный капитал в сумме D ;

V0 – стоимость компании, использующей только собственные средства;

T – ставка налога на прибыль.

Стоимость собственного капитала, компании использующей заёмный капитал (Ke) растет с увеличением финансового рычага. Тем не менее, из-за освобождения процентов по долгу от налога на прибыль этого прироста Ke не хватит, для того чтобы сбалансировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В итоге WACC, компании использующей заемный капитал оказывается ниже, чем аналогичный показатель компании без заемных средств:

WACC=Ke0*(1 – (D*T)/(E+D)),

где WACC – средневзвешенная стоимость капитала компании, использующей заёмный капитал;

Ke0 - стоимость капитала компании, использующей только собственные средства;

E, D – соответственно величина собственного и заемного капитала компании, использующей заёмный капитал.

Компромиссный подход. Наилучшая структура капитала по данной модели рассчитывается на основе соотношения пользы от налогового щита (внесение платежей за заемный капитал в себестоимость) и расходов от риска банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

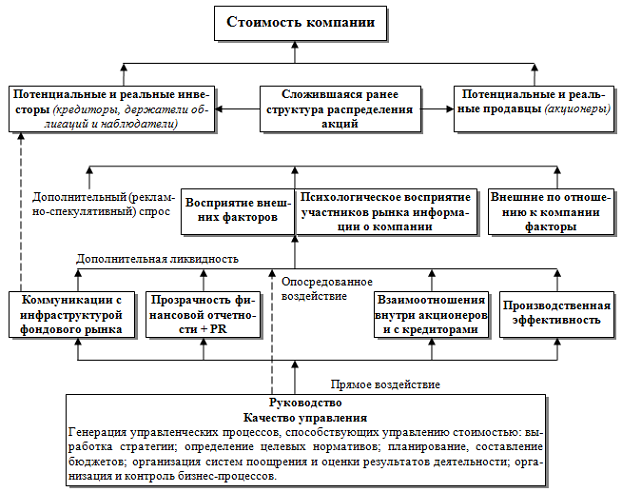

Здесь следует отметить, что стоимость компании при этом зависит от ряда факторов, где немаловажную роль играет волатильность капитала (рис. 1).

Рисунок 1 – Структура и факторы формирования стоимости компании (Козырь Ю.В. [15])

В работе рассмотрены лишь некоторые аспекты управления капиталом. Вместе с тем, тема значительно шире изложенного материала и затрагивает все отрасли народного хозяйства и виды экономической деятельности. Очень многие вопросы зависят от специфики бизнеса. Например, сфера периодической печати переживает не лучшие времена [16], и принципы формирования капитала отличаются от других отраслей экономики, таких как логистика [17], АПК [18], финансы и банковская сфера [19-21], а также другие виды экономической деятельности [22-24].

От качества процесса создания стоимости предприятия зависит успех компании на рынке. При этом совокупность хозяйствующих субъектов составляют основу национальной безопасности [25] и формируют конкурентоспособность экономики в целом.

Библиографический список

- Старкова Н.О. Формирование внутрифирменной системы управления интеллектуальными активами // диссертация на соискание ученой степени кандидата экономических наук / Кубанский государственный университет. Краснодар. 2001. 202 с.

- Старкова Н.О. Формирование системы управления организационным развитием малого предприятия // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. № 81. С. 760-770.

- Козырь Н.С., Полиди А.А. Теоретические основы управления капитализацией на основе реструктуризации // Terra Economicus. 2008. Т. 6. № 3-2. С. 128-130.

- Козырь Н.С., Лобов А.В. Конкурентоспособность кредитной поддержки малого и среднего бизнеса в Краснодарском крае // Финансы и кредит. 2015. № 23 (647). С. 52-64.

- Модильяни, Ф., Миллер, М. Сколько стоит фирма? Теорема ММ. Пер. с англ. –М.: Дело, 2001.

- Валдайцев С.В. Оценка бизнеса. – М.: ТК Велби, Изд-во Проспект. – 2004. – 360 с.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. 3-е изд., переработанное и дополненное / Пер. с англ.. – М.: ЗАО Олимп-Бизнес. – 2005.

- Оценка бизнеса / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2005. – 736 с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – М.: ИНФРА-М, 2007. – 495 с.

- Управление интеллектуальными активами : учебное пособие / А. Н. Костецкий, Н. О. Старкова ; М-во образования и науки Российской Федерации, Кубанский гос. ун-т. Краснодар, 2006. 317 с.

- Козырь Н.С. Экономический механизм реструктуризации промышленных предприятий в системе управления капитализацией // диссертация на соискание ученой степени кандидата экономических наук / Кубанский государственный технологический университет. Краснодар. 2010. 168 с.

- Симоненко И.А., Седых Н.В. Проблемы и перспективы финансового рынка России // Экономика и современный менеджмент: теория и практика. 2014. № 43. С. 199-204.

- Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность. 2015. № 26 (311). С. 39-52.

- Кочиева А.К. Краудфандинг как современная форма привлечения финансовых ресурсов // Экономика: теория и практика. 2014. № 1. С. 32-37.

- Козырь Ю.В. Особенности оценки бизнеса и реализации концепции VBM. – М.: Издательский дом Квинто-Консалтинг, 2006. – 285 с.

- Козырь Н.С. Блоха Е.Н. Рынок периодической печати в России: состояние и перспективы развития // Региональная экономика: теория и практика. 2015. №28 (403). С. 40-53.

- Толстова А.З., Мартынюк А.А. Особенности формирования логистической инфраструктуры в РФ // Научные меридианы 2015 / Сборник материалов I Международной научно-практической конференции. Редколлегия: С.Е. Ратенко, И.Г. Рзун, Н.О. Старков. 2015. С. 288-292.

- Сухина Н.Ю., Седых Н.В. Развитие интеграционных процессов в АПК // Известия высших учебных заведений. Пищевая технология. 2006. № 6. С. 5-7.

- Воронов А.А., Дармилова Ж.Д., Цаплев Д.Н. Сущность и механизм современной межбанковской конкуренции // Экономика и предпринимательство. 2015. № 4-2 (57-2). С. 937-943.

- Козырь Н.С., Толстов Н.С. Интернет-банкинг в РФ: состояние и перспективы развития // Экономика: теория и практика. 2013. № 4 (32). С. 037-044.

- Симоненко И.А., Седых Н.В. Проблемы и перспективы финансового рынка России // Экономика и современный менеджмент: теория и практика. 2014. № 43. С. 199-204.

- Куницина Н.Н., Мурадова Ю.А. Особенности финансового обеспечения проектов государственно-частного партнерства в регионах Юга России // Финансы и кредит. 2012. № 18 (498). С. 10-17.

- Руденко О.Н., Ворушилина В.Н. Влияние внешних и внутренних экономических факторов на стоимость акций ведущих банков России // Экономика: теория и практика. 2012. № 2 (26). С. 36-42.

- Кочиева А.К. Повышение инвестиционной привлекательности России в условиях кризиса: региональный аспект // Экономика: теория и практика. 2015. № 1 (37). С. 21-25.

- Листопад М.Е. Оценка экономической безопасности России на основе макроэкономических индикаторов // Финансы и кредит. 2009. № 16 (352). С. 43-49.

Все статьи автора «Econom KubSU»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.