Введение

На сегодняшний день Сбербанк – весьма успешный, а также один из крупнейших коммерческих банков России. Он обладает значительной базой клиентов во всех сферах экономики и во многих регионах страны. Сбербанк имеет большое количество филиалов, масштаб инфраструктуры превосходит по своим рыночным позициям ближайших конкурентов. Продолжительное существование банка позволяет сказать, что Сбербанк надежен. Так как большинство россиян пользуются услугами этого банка уже на протяжении многих лет, нам, его клиентам, просто необходимо знать структуру работы Сбербанка.

Целью данной работы является изучение стратегии развития Сбербанка.

Основными задачами являются проведение SWOT и PEST анализов, анализ 5 сил Портера и рассмотреть стратегию на матрице BCG.

1.1.SWOT и PEST анализы Сбербанка

В SWOT анализе были затронутые основные проблемы Сбербанка на сегодняшний день. Попробуем на примере самых насущных из них разобраться, в чём же кроется причина их появления и к чему они могут привести. Данный анализ приведен в таблице 1.

Таблица 1. SWOT анализ

| S (Strengths – сильные стороны)

1. Репутация банка

|

W (Weaknesses – слабые стороны)

1. Невозможность принятия оперативных решений в филиалах. 3. Большие комиссии

|

| O (Opportunities – возможности)

1. Расширение международных сетей |

T (Threats – угрозы)

1. Экономический кризис в России 3. Мировой финансовый кризис |

Вывод к SWOT анализу:

Проблемы Сбербанка не являются особенно устрашающими и грозными, однако оттягивать их решение ни в коем случае нельзя. Каждая проблема может перерасти в нечто большее, способное уничтожить банк изнутри. Сбербанку необходимо постепенно и качественно разрешать имеющиеся недостатки, и в таком случае такого развития событий удастся избежать.

Перейдём к PEST анализу сбербанка, который приведен в таблице 2.

Таблица 2. Pest анализ

| Факторы | Возможности | Угрозы |

| (P) Политические факторы | Уменьшение количества банков из-за принятия более строгого законодательства, касающегося рынка банковских услуг. | Слияние небольших банков в крупные, которые предлагают те же самые услуги, что и Сбербанк Банки ВТБ24 и ТрансКредитБанк объявили об интеграции и такое слияние может негативно повлиять на долю Сбербанка в банковской сфере. |

| Постепенная стабилизация политической системы в стране приводит к стабилизации экономики страны | Повышение значения иностранных банков в экономике страны

Внедрение зарубежных банков в экономику страны всегда небезопасно, так как делает банк слишком «открытым» для них. |

|

| (Е) Экономические факторы | Учетная ставка Банка России | Возможность рисков при проведении всех внешних операций |

| Частные предприниматели, выдавая кредиты на покупку товаров, не обременяются налогом на прибыль | Инфляция с каждым годом становится все выше и выше. Скачет процент ставок на кредиты, существует риск потерь инвестиций, происходит обесценивание активов. |

|

| На рынке значительное количество фирм, сотрудники которых работают без оформления трудового договора | ||

| (S) Социальные факторы | Уровень жизни в целом по России растет, как и доверие граждан к одному из самых крупных банков в стране | Население не имеет образования, позволяющего хорошо разбираться в банковских услугах, предоставляемых им |

| Практически каждый имеет возможность взять кредит на тот или иной товар или услугу | Сезонность предоставления услуг | |

| (T) Технологические факторы | Сбербанк может увеличивать свою долю рынка, произведя технологическое перевооружение | Новые технологии всегда требуют больших затрат, но могут быть не всегда оправданными. |

| Конкуренты, уже имеющие в своем расположении какие-либо новые технологии, могут привести к уменьшению доли Сбербанка на рынке банковских услуг. |

Вывод к PEST анализу:

На деятельность Сбербанка влияет множество внешних факторов, которые представляют как угрозы для него, так и открывают новые возможности. Сбербанк в дальнейшем будет развиваться, и преодолевать все сложности на своем пути, выявляя их с помощью тщательных анализов рынка.

1.2. Анализ 5 сил Портера

Рис.1. 5 сил Портера.

1. Рыночная власть поставщиков

Рыночная власть поставщиков в сфере банковских услуг не имеет большой силы, так как они представляют, в основном, аналогичную продукцию: кассовые автоматы, сейфы. Сбербанк имеет право выбрать любую компанию с более разумной ценой и достойным качеством, у него существует широкий выбор поставщиков. Сбербанк проводит конкурсы на поставку оборудования, что подтверждает минимальную власть поставщиков.

2. Рыночная власть потребителей

Данная сила показывает, в какой степени покупатели могут повлиять на компанию.

На рынке банковских услуг основными потребителями считаются физические и юридические лица: акционеры, вкладчики, заемщики, векселедержатели. На мой взгляд, Сбербанк обладает значительной клиентской базой во всех сегментах и во всех регионах страны. Необходимо отметить, что власть потребителей – минимальна. Сбербанк обеспечивает переводы пенсий, начисление заработной платы, проводит платежи по оплате ЖКХ.

3.Уровень конкурентной борьбы

Конкурентами Сбербанка являются коммерческие банки, такие как ВТБ 24, Газпромбанк, Альфа-банк, Райффайзенбанк и другие, предоставляющие стандартные банковские услуги. Однако реальная конкуренция на этом рынке прослеживается мало. Доля ЦБ РФ в акциях Сбербанка составляет 50%+1 акция, что обеспечивает Сбербанк государственной поддержкой. В данном случае конкуренция со стороны частных банков не может повлиять негативно на функционирование Сбербанка. Уровень конкурентной борьбы – относительно минимален. Несмотря на недосягаемость Сбербанка, более выгодные ставки по кредитам частных банков могут забрать клиентов.

4. Угроза появления продуктов-заменителей

Сбербанк, как уже было подмечено, предоставляет практически уникальные услуги и продукции со своими отличительными характеристиками, поэтому существует совсем низкий уровень угрозы со стороны товаров-заменителей.

5. Угроза появления потенциальных новичков

Оценить этот пункт можно с помощью оценки высоты барьеров входа или иначе с точки зрения сложности попадания на рынок банковских услуг. Чтобы начать бизнес в данной сфере, нужно иметь существенный начальный капитал, получить лицензию – все это, так или иначе, усложняет вход на рынок. Таким образом, Сбербанк спокойно относится к образованию новых банков.

Вывод к анализу 5 силам Портера:

Таким образом, оценив все вышеперечисленные конкурентные силы, можно сказать, что на данный момент Сбербанку не грозит высокий уровень угрозы со стороны поставщиков, потребителей, товаров-заменителей, потенциальных новичков и уровень самой конкурентной борьбы относительно минимален. Но все же Сбербанку есть над чем работать и к чему стремиться.

1.3. Матрица BCG

Теперь перейдём к описанию и рассмотрению матрицы BCG, которое представлено в таблице 3.

Таблица 3. Матрица BCG.

|

Расчёт относительной доли рынка* |

||||

|

Название группы |

Доля рынка Сбербанка |

Доля рынка ВТБ |

Относительная доля рынка |

Доля для матрицы |

|

Кредитование физических лиц |

33% |

13% |

2,54 |

высокая |

|

Кредитование юридических лиц |

33% |

18% |

1,83 |

высокая |

|

Вклады физических лиц |

45% |

9% |

5 |

высокая |

|

Вклады юридических лиц |

18% |

18% |

1 |

высокая |

*Приведённые данные актуальны на 1.01.2013 (ссылки на источники находятся ниже)

Таблица 4. Кредитование и вклады.

|

Сбербанк |

Необходимые показатели |

|

|

Название группы |

Относительная доля рынка |

Темп роста |

|

Кредитование физических лиц |

2,54 |

39% |

|

Кредитование юридических лиц |

1,83 |

13% |

|

Вклады физических лиц |

5 |

20% |

|

Вклады юридических лиц |

1 |

14% |

Рис.2. Матрица.

1. Кредитование физических лиц

2. Кредитование юридических лиц

3. Вклады физических лиц

4. Вклады юридических лиц

Представленная матрица подтверждает статистические данные, демонстрирующие лидерство Сбербанка в банковской системе России. Сбербанк занимает ведущие позиции по большинству показателей с серьёзным отрывом от ближайших конкурентов. Сбербанк имеет возможность выходить на новые рынки, продвигать в массы новые проекты и предложения, так как количество прибыли обеспечит им необходимую поддержку. При этом услуги, уже предлагаемые Сбербанком, а также его активы нуждаются лишь в поддержании спроса. В противном случае, они могут перейти в категорию «дойных коров» или «собак», что ознаменует их недееспособность. Главной задачей на сегодняшний день для Сбербанка является сохранение своего лидерства и постепенное развитие, которое поможет избежать стагнации. Для этого у Сбербанка есть всё необходимое, и дальнейший успех зависит именно от правильности выбранного курса развития.

2.1. Определение степени динамичности факторов внешней среды и степени сложности внешнего окружения компании.

Внешняя среда характеризуется количеством воздействующих факторов. Рассмотрим количество различных поставщиков в банковской сфере. Необходимо отметить, что банковские услуги предлагают большое количество фирм. Однако Сбербанк, можно сказать, обладает некоторой монополией, как уже говорилось ранее, по причине большой доли государства в компании. Компании-конкуренты не имеют такого большого количества филиалов по всей России по сравнению со Сбербанком, что опять же снижает внешнее влияние.

На организацию косвенно оказывает влияние состояние экономики и изменения, происходящие с ней, а именно уровень инфляции, общее благосостояние страны, уровень рефинансирования т.д. Для банковского сектора характерен рост уровня инфляции. Подтверждение данному высказыванию – возрастают цены на сырье, тарифы на услуги, к тому же, отсутствует эффективная государственная антимонопольная политика.

На Сбербанк оказывает влияние и социокультурный фактор, к которому относятся стиль жизни, уровень образования людей, базовые ценности, отношение к труду и т.д. Современный стиль жизни динамичен, люди больше ориентируются на успех в работе, связывая это с достойным будущим.

Повышение качества технологий в банковской сфере оказывает влияние на отрасль и на компанию в частности. У клиентов банка появилась возможность управлять своим счетом с помощью Интернета прямо из дома. Возможность пользоваться электронной очередью в самих отделениях Сбербанка, что упрощает саму процедуру и экономит время клиента.

Таким образом, мы видим, что динамика внешних факторов в банковской сфере велика. Сбербанк не ощущает большого влияния внешнего окружения со стороны частных банков, однако оно, несомненно, есть.

2.2. Услуги Сбербанка. Стратегия компании по основным услугам

Матрица Ансоффа.

Сбербанк России оказывает большой спектр финансовых услуг частным лицам, малому бизнесу, корпоративным клиентам и финансовым организациям. Благодаря большому количеству филиалов, услугами Сбербанка пользуются разные слои населения, поэтому банк должен предоставить возможность совершения любых финансовых операций.

1)Кредиты Сбербанка.

В последнее время необходимость в получении кредита возникает у населения все чаще и чаще из-за возросших потребностей

2)Вклады Сбербанка.

Депозиты клиентов находятся на счету банка, а Сбербанк в свою очередь выплачивает проценты. Сбербанк разделяет вклады на несколько категорий: срочные ,пенсионные, расчетные, онлайн.

3)Платежи через Сбербанк.

В Сбербанке оплатить услуги и товары можно быстро и удобно.

4)Карты Сбербанка.

Пластиковые карты дают возможность распоряжаться своими финансами и контролировать объем расходуемых средств.

5)Денежные переводы через Сбербанк.

Эта услуга позволяет пересылать деньги людям во все концы мира, даже в труднодоступные точки земного шара.

6)Обмен валюты в Сбербанке.

Сбербанк имеет большие стратегические возможности в развитии услуг, связанных с кредитованием. В этих сферах есть большое количество направлений и разная аудитория, которую необходимо привлекать к пользованию услугами Сбербанка.

Попытаемся вывести взаимосвязь между существующими и будущими услугами Сбербанка и рынками, где он работает.

| Текущий товар: выдача кредитов Текущий рынок: кредитование населения |

Новый товар: рефинансирование кредитов других банков Текущий рынок: кредитование населения |

| Текущий товар: выдача кредитов

Новый рынок: Пенсионное кредитование |

Новый товар: Сбербанк-500 Новый рынок: образовательные товары |

Реализация стратегии проникновения.

Текущий товар: выдача кредитов

Текущий рынок: кредитование населения

- Темпы роста рынка кредитования – замедляющиеся, но растущие.

Согласно Экспертному каналу “Экономическая политика” : “По кредитам будет наблюдаться замедление темпов роста основных категорий кредитов для населения к концу 2013 г. (до 33,3% – для потребительских кредитов и 27% – для ипотечных)[1]

Вывод: Данная стратегия не должна быть определяющей в развитии банка, однако шансы для развития у нее есть.

Реализации стратегии развития товара

Новый товар: рефинансирование кредитов других банков

Текущий рынок: кредитование населения

«Банк готов перекредитовать заемщика у которого в портфеле пять кредитов иных банков не зависимо от уровня ставки»- сообщили на пресс-конференции. Новая услуга очень актуальна. Услуга рефинансирования обладает высокой конкурентоспособностью, а также по своей структуре является инновационной.

Вывод: Данная стратегия может дать возможность Сбербанку привлечь новых клиентов, тем самым увеличив доход компании.

Реализации стратегии развития рынка

Текущий товар: выдача кредитов

Новый рынок: Пенсионное кредитование.

В 2011 году Сбербанк вышел на новый рынок потребителей – пенсионеры. Политика Сбербанка заключается в либерализации процентных ставок для пенсионеров (лиц на пенсии, но не достигших 75 лет). Количество пенсионеров с каждым годом растет, а значит, растет и рынок пенсионного кредитования.

Вывод: Данная стратегия затрагивает рынок, который в дальнейшем будет только расширяться, что в долгосрочной перспективе принесет доходы банку.

Реализация стратегии диверсификации.

Новый товар: Сбербанк-500

Новый рынок: образовательные товары.

Как сообщает РБК, Сбербанк в прошлом году открыл образовательную программу “Сбербанк-500 – Программа для лидеров”. Корпоративный университет Сбербанка реализует программу, направленную на обучение высокопотенциальных руководителей банка. Этот товар действительно новый и перспективный относительно всех остальных образовательных программ представленных на рынке. Сбербанк обладает всеми средствами, чтобы развивать эту услугу.[2]

Вывод: Эта стратегия должна получить активное развитие, потому что без высококвалифицированных специалистов развитие отрасли невозможно априори.

По Матрице Ансоффа мы видим, что стратегия Сбербанка на данный момент является социальной. Это обусловлено большой государственной долей в компании.

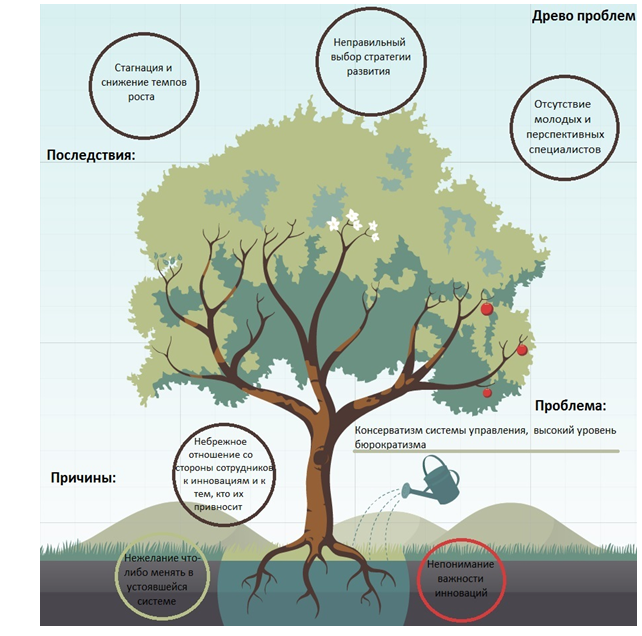

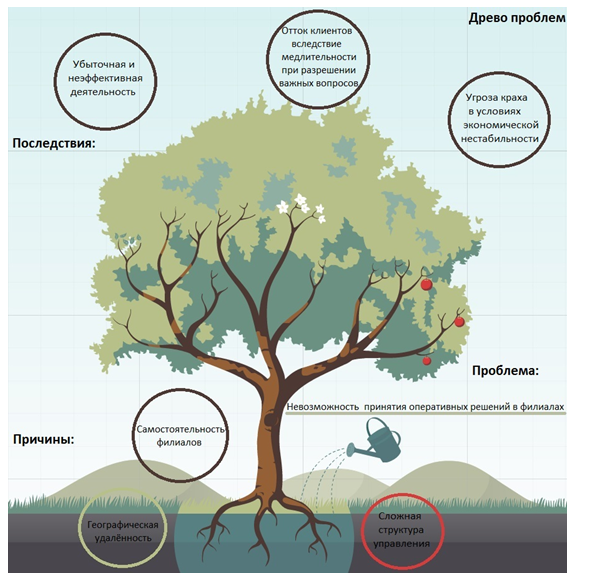

3.1.Деревья проблем

Рис.3. Дерево проблем – 1.

Рис.4. Дерево проблем – 2.

Рис.5. Дерево проблем – 3.

Вывод к деревьям проблем:

Проблемы Сбербанка не являются особенно устрашающими и грозными, однако оттягивать их решение ни в коем случае нельзя. Каждая проблема может перерасти в нечто большее, способное уничтожить банк изнутри. Сбербанку необходимо постепенно и качественно разрешать имеющиеся недостатки, и в таком случае такого развития событий удастся избежать.

3.2.Деревья целей.

Рис.6. Дерево целей – 1.

Рис.6. Дерево целей – 1.

Рис.7. Дерево целей – 2.

Рис.7. Дерево целей – 2.

Вывод к деревьям целей:

Как наиболее глобальные цели деятельности Сбербанка, мною были выделены: расширение небольших процентных ставок и сохранение небольших процентных ставок по ипотеке. Сбербанк – это очень крупное предприятие, от которого зависят вклады и кредиты многих людей, поэтому общее положение финансовой системы в стране зависит, в том числе и от Сбербанка.

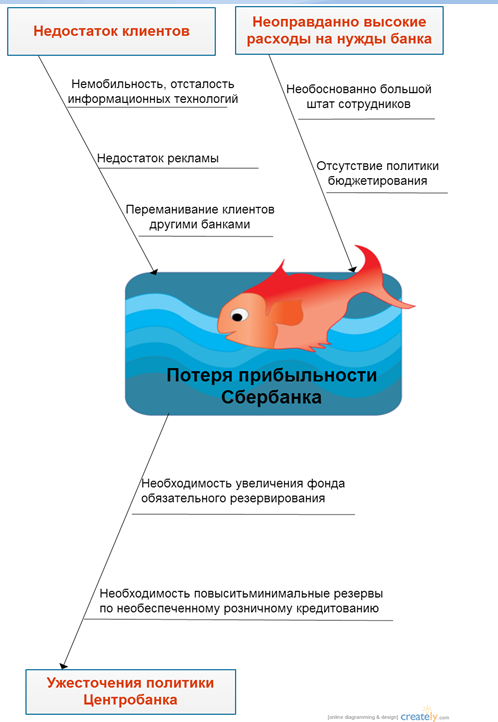

3.3.Диаграммы Исикавы «Fish Bone».

Рис.8. Fish bone -1.

Рис.9. Fish bone -2.

Рис.10. Fish bone – 3.

Вывод по диаграмме Исикавы:

Итак, можно сказать, что такие угрозы как финансовый кризис в России, потеря прибыльности и активное развитие региональных банков являются наиболее важными для Сбербанка. Именно поэтому Сбербанк должен тщательно следить за качеством обслуживания своих клиентов, чтобы они не потеряли доверие к нему, а также регулярно проводить мониторинг деятельности своих конкурентов, чтобы всегда оставаться во всем первым.

Заключение.

Подводя итог, можно сказать, что основная задача Сбербанка на сегодняшний день это сохранение своего лидерства. Для этого у Сбербанка есть всё необходимое, и дальнейший успех зависит именно от правильности выбранного курса развития.

Из проведённых мной анализов можно сказать, что, безусловно, у Сбербанка много сильных сторон, и он заслуженно является лидером в своей сфере. Но проблемы, которые есть у Сбербанка, не являются особенно устрашающими и грозными, однако оттягивать их решение, ни в коем случае нельзя. Каждая проблема может перерасти в нечто большее, способное уничтожить банк изнутри.

Помимо всего, на деятельность Сбербанка влияет множество внешних факторов, которые представляют как угрозы для него, так и открывают новые возможности. Но Сбербанк в дальнейшем будет развиваться, и преодолевать все сложности на своем пути, выявляя их с помощью тщательных анализов рынка.

Библиографический список

- http://newsland.com/news/detail/id/1230058/

- http://ubr.ua/finances/taxes/zachem-gosudarstvu-nujen.. http://rating.rbc.ru/article.shtml?2013/09/19/34028003 http://econference.ru/blog/conf05/163.html

- http://sberbank.ru/moscow/ru/investor_relations/accountability/fin_rep_ras/about_results_ras/

- http://www.vtb.ru/annual-report/

- http://www.asv.org.ru/agency/for_press/pr/294322/

- http://riarating.ru/banks_rankings/20130201/610536572.html

- http://daily-finance.ru/articles/2013-04-08/df/26214