МЕТОДИКА АНАЛИЗА ФУНКЦИЙ КАФЕДРЫ В БИЗНЕС-ПРОЦЕССАХ ВУЗА ПО ДОКУМЕНТАМ СМК

1Финансовый университет при Правительстве Российской Федерации, студентка 2 курса магистратуры факультета «Прикладная математика и информационные технологии»

2Финансовый университет при Правительстве Российской Федерации, к.т.н, доцент

Аннотация

Статья посвящена методике проведения анализа функций выпускающей кафедры в бизнес-процессах университета по документам Системы Менеджмента Качества (СМК): документированным процедурам (ДП) и картам процессов (КП). Данная методика содержит четырнадцать этапов с указанием входов и выходов на каждом этапе. В статье приводится ранжирование бизнес-процессов и функций в них при помощи метода парных сравнений. Приведены разработанные автором правила отбора наиболее «важных» бизнес-процессов для кафедры и выполняемых в них наиболее «важных» функций.

Ключевые слова: анализ бизнес-процессов, анализ документированных процедур, анализ документов СМК, анализ карт процессов, бизнес-процессы ВУЗа, ранжирование бизнес-процессов, функции кафедры в бизнес-процессах ВУЗа, функции подразделения в бизнес-процессах организации

TECHNIQUE OF THE ANALYSIS OF FUNCTIONS OF THE DEPARTMENT IN BUSINESS PROCESSES OF HIGHER EDUCATION INSTITUTION ACCORDING TO DOCUMENTS QMK

1Financial University under the Government of the Russian Federation, second-year student of a magistracy of faculty "Applied mathematics and computer science"

2Financial University under the Government of the Russian Federation, Candidate of Technical Sciences, associate professor

Abstract

Article is deal with technique of carrying out the analysis of functions of the letting-out department in business processes of university according to documents of the Quality Management System (QMS): documentary procedures (DP) and cards of processes (CP). This technique contains fourteen stages with the indication of entrances and exits at each stage. In article ranging of business processes and functions in them by means of a method of pair comparisons is given. Rules of selection of the most "important" business processes for department and the most "important" functions which are carried out in them developed by the author are provided.

Keywords: business processes analysis, business processes of HIGHER EDUCATION INSTITUTION, function of department in business processes of HIGHER EDUCATION INSTITUTION, functions of department in business processes of the organization, ranging of business processes, the analysis of cards of processes, the analysis of documentary procedures, the analysis of documents QMK

Библиографическая ссылка на статью:

Селиверстова П.О., Точилкина Т.Е. Методика анализа функций кафедры в бизнес-процессах ВУЗа по документам СМК // Экономика и менеджмент инновационных технологий. 2015. № 4. Ч. 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/04/7946 (дата обращения: 30.07.2026).

Перед началом управления бизнес-процессами в любой организации необходимо провести анализ данных процессов. В случае с разветвленной структурой, имеющей множество подразделений, анализ может производиться отдельно для конкретного подразделения. Тогда анализируются не целиком процессы, а функции, выполняемые данным подразделением в бизнес-процессах всей организации. Данный анализ должен включать выявление проблемных мест в выполняемых подразделением функциях. Также в случае, если подразделение выполняет значительное количество функций, необходимо выделить наиболее «важные» из них для устранения проблемных мест в первую очередь в этих функциях.

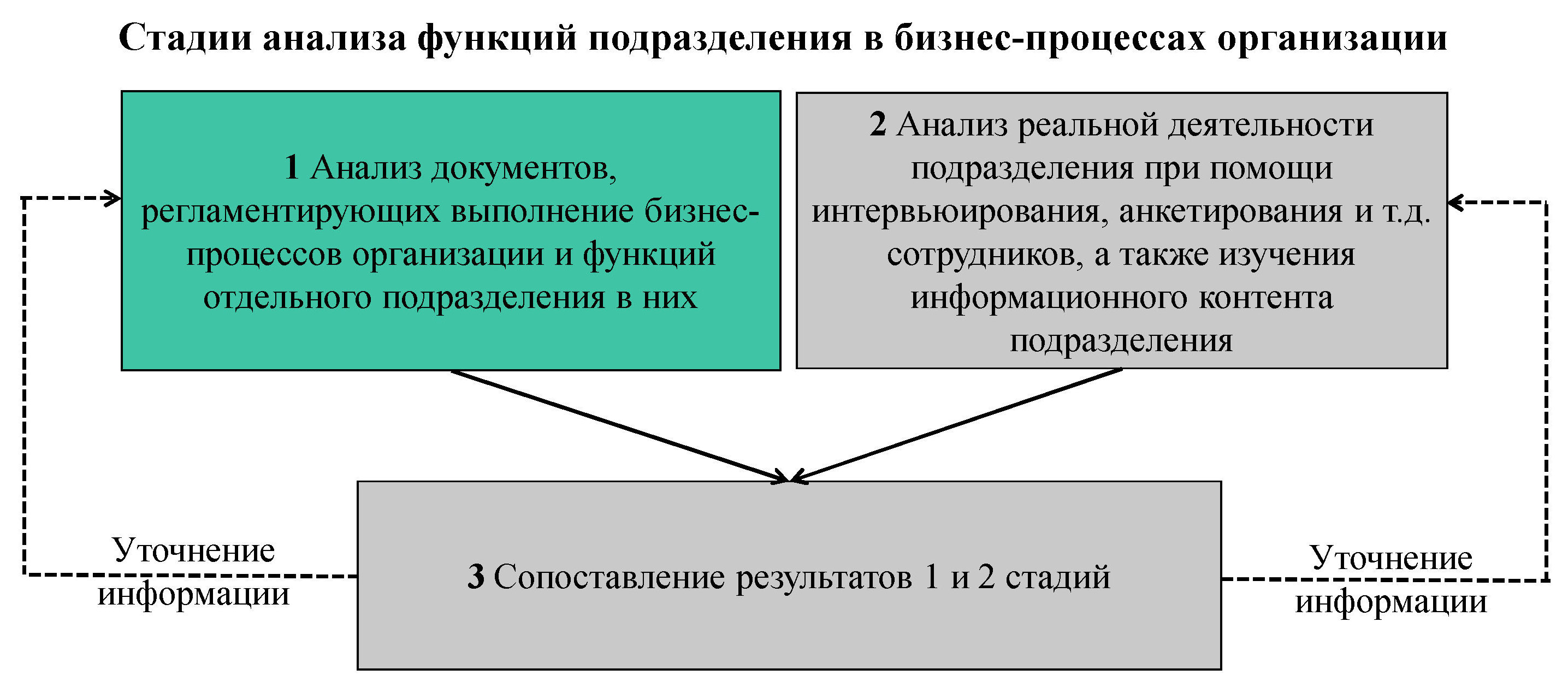

Анализ функций подразделения в бизнес-процессах организации должен проходить в три стадии (см. рис. 1). Первой стадией является анализ документов, регламентирующих выполнение бизнес-процессов организации и функций отдельного подразделения в них. Второй стадией является анализ реальной деятельности подразделения при помощи интервьюирования, анкетирования и т.д. сотрудников, а также изучения информационного контента подразделения. На третьей стадии осуществляется сопоставление результатов анализа, полученных на первой и второй стадиях. При отсутствии полной требуемой информации для сопоставления определенных отдельных частей, можно вернутся на первую или вторую стадию и уточнить требуемую информацию. В данной работе рассмотрена первая стадия анализа функций подразделения в бизнес-процессах организации.

Рисунок 1 – Стадии анализа функций подразделения в бизнес-процессах организации

Финансовый университет (Финуниверситет) имеет разветвленную структуру. Наряду с другими структурными подразделениями (СП), в структуру Финуниверситета входят 80 кафедр. Объектом исследования является кафедра «Бизнес-информатика» (далее – кафедра). Данная кафедра является специальной кафедрой [1] и выпускающей кафедрой [2].

В Финуниверситете внедрена система менеджмента качества (СМК) с 2008 года и данная система постоянно совершенствуется. Начальным этапом исследования деятельности кафедры было изучение ее текущего положения в документах СМК, регламентирующих выполнение бизнес-процессов Финуниверситета и функций кафедры «Бизнес-информатика» в них. Целью исследования является определить бизнес-процессы (БП) университета, в которых участвует кафедра, функций выполняемых кафедрой в них и ролей в данных функциях, а также выделить наиболее «важные» бизнес-процессы для кафедры и функции в них для последующего осуществления управления бизнес-процессами на кафедре.

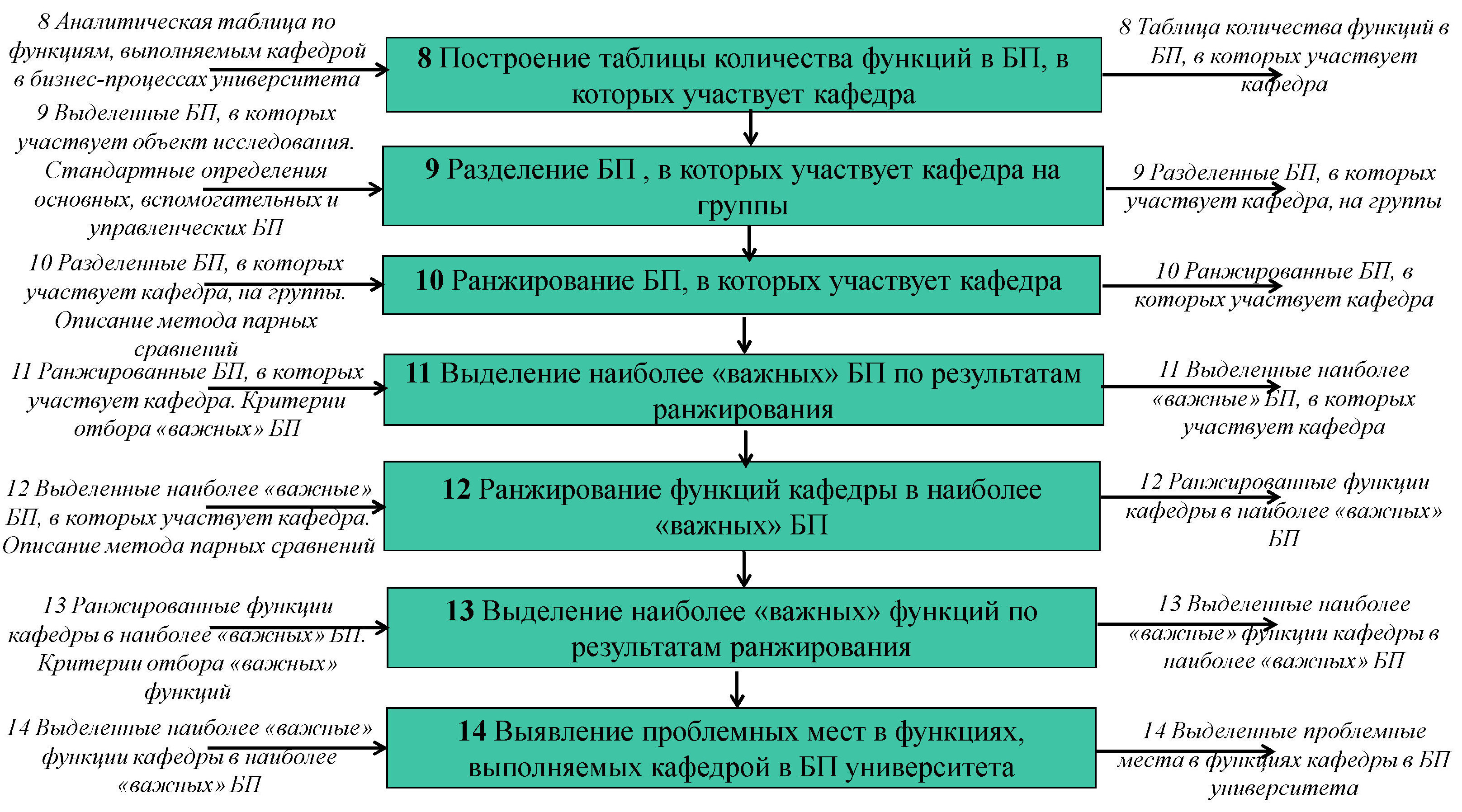

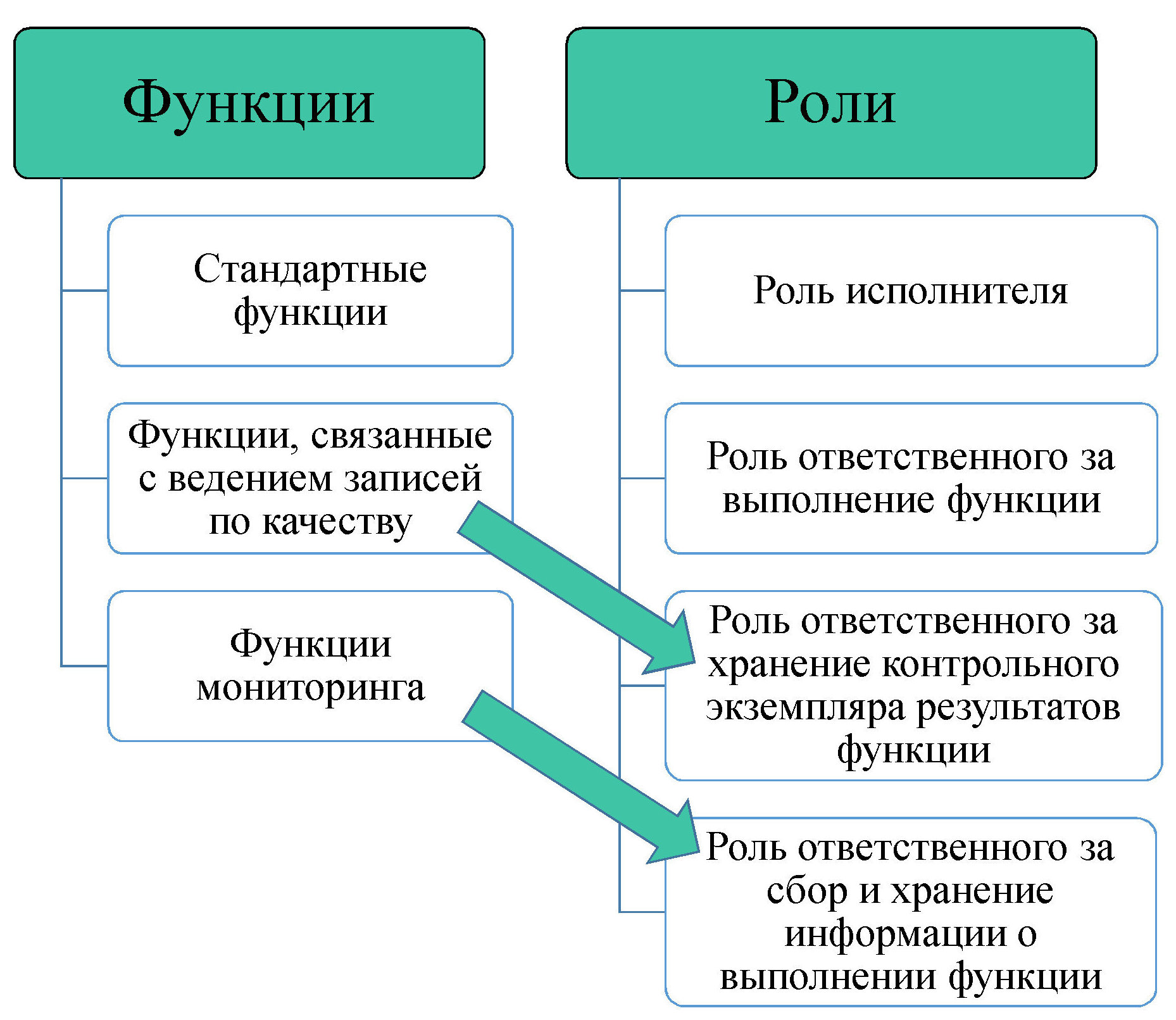

Была разработана следующая методика проведения исследования бизнес-процессов, в которых участвует кафедра, и функций в них по документам СМК: вначале была изучена процессная модель Финуниверситета (см. рис. 2 этап 1) [3], затем изучены реестр документов СМК (см. рис. 2 этап 2) [4] и сами документы СМК (документированные процедуры (ДП) и карты процессов (КП)) Финуниверситета [5] (см. рис. 2 этап 3). Т.к. все кафедры Финуниверситета является СП университета, то любая информация, относящаяся к СП, относится и к объекту исследования (кафедре «Бизнес-информатика»). Поэтому по тексту документов СМК Финуниверситета был выполнен поиск упоминаний СП или кафедры для выявления процессов, в которых участвует структурное подразделение (кафедра). Упоминания других кафедр были исключены как не значимые (см. рис. 2 этап 4). Как результат, были выделены в процессной модели Финуниверситета и реестре документов СМК процессы, в которых участвует кафедра «Бизнес-информатика» (см. рис. 2 этап 5). Далее в процессах, в которых было определено согласно документам СМК Финуниверситета, что участвует кафедра «Бизнес-информатика», были выявлены функции, выполняемые кафедрой в данных процессах и роли, выполняемые в данных функциях (см. рис. 2 этап 6), а также определено наличие или отсутствие исполнителей и ответственных за каждую функцию из числа научно-педагогических работников и административного персонала кафедры. Все функции кафедры в бизнес-процессах Финуниверситета по документам СМК могут быть подразделены на три типа, а в рамках функций существуют четыре типа ролей [6] (см. рис. 3). На основе полученных результатов была разработана аналитическая таблица (см. рис. 2 этап 7) , имеющая следующую структуру:

– порядковый номер бизнес-процесса,

– номер бизнес-процесса в реестре документов СМК,

– полное название процесса в реестре СМК,

– название функции, выполняемой кафедрой в рамках бизнес-процесса,

– роль исполнителя функции из числа научно-педагогических работников и административного персонала кафедры,

– роль ответственного за выполнение функции из числа научно-педагогических работников и административного персонала кафедры,

– роль ответственного за хранение контрольного экземпляра результатов функции из числа научно-педагогических работников и административного персонала кафедры,

– роль ответственного за сбор и хранение информации о выполнении функции из числа научно-педагогических работников и административного персонала кафедры,

– владельцы бизнес-процессов.

Рисунок 2 – Методика проведения исследования бизнес-процессов, в которых участвует кафедра, и функций в них по документам СМК

Рисунок 3 – Типы функций кафедры в бизнес-процессах университета и роли в них

Рисунок 3 – Типы функций кафедры в бизнес-процессах университета и роли в них

Если определенный тип роли присутствует, в ячейке аналитической таблицы был указан сотрудник кафедры, выполняющий данную роль. Если роль выполняется совместно с исполнителями других СП, в ячейке так же указывается сотрудник кафедры, выполняющий данную роль, и она выделяется цветом [6].

Суммарно данная таблица содержит 514 функций, выполняемых кафедрой «Бизнес-информатика» в рамках 24 бизнес-процессов университета (8 ДП и 16 КП) из 26 (кафедра не участвует в КП «Довузовская и дополнительная подготовка» и КП «Проектирование и реализация программ дополнительного профессионального образования») [6]. В рамках отдельных процессов кафедра выполняет от 2 (минимум) (КП «Прием студентов») до 157 (максимум) (КП «Научные исследования научно-исследовательских СП (НИСП) и инновационная деятельность») функций (см. табл. 1) [6]. Разработанная на основе анализа документов СМК Финуниверситета, таблица (см. рис. 2 этап 8) наглядно демонстрирует сложность управления бизнес-процессами на кафедре «Бизнес-информатика».

Таблица 1 – Основные, вспомогательные и управленческие бизнес-процессы, в которых участвует кафедра

|

№ |

Наименование бизнес-процессов |

Количество функций, выполняемых кафедрой в бизнес-процессе |

|

Основные бизнес-процессы |

||

|

1 |

КП «Научные исследования НИСП и инновационная деятельность» |

157 |

|

2 |

КП «Содействие трудоустройству» |

40 |

|

3 |

КП «Научные исследования кафедр и издательская деятельность» |

40 |

|

4 |

КП «Реализация основных образовательных программ высшего профессионального образования – обучение» |

21 |

|

5 |

КП «Воспитание и социальная работа» |

18 |

|

6 |

КП «Проектирование и разработка основных образовательных программ высшего профессионального образования» |

7 |

|

7 |

КП «Маркетинг» |

5 |

|

8 |

КП «Международное сотрудничество» |

2 |

|

9 |

КП «Прием студентов» |

2 |

|

Вспомогательные бизнес-процессы |

||

|

1 |

КП «Управление информацией» |

25 |

|

2 |

КП «Финансовый менеджмент» |

20 |

|

3 |

КП «Управление персоналом» |

14 |

|

4 |

КП «Управление инфраструктурой» |

14 |

|

5 |

КП «Управление закупками» |

10 |

|

6 |

КП «Библиотечное и информационное обслуживание» |

4 |

|

Управляющие бизнес-процессы |

||

|

1 |

ДП «Мониторинг и оценка удовлетворенности внутренних потребителей» |

30 |

|

2 |

КП «Стратегический менеджмент» |

18 |

|

3 |

ДП «Корректирующие действия» |

16 |

|

4 |

ДП «Управление документами» |

15 |

|

5 |

ДП «Предупреждающие действия» |

14 |

|

6 |

ДП «Мониторинг и оценка удовлетворенности внешних потребителей» |

14 |

|

7 |

ДП «Управление несоответствующей продукцией» |

12 |

|

8 |

ДП «Управление записями» |

11 |

|

9 |

ДП «Внутренний аудит» |

5 |

|

Итого: |

514 |

|

В силу большого количества бизнес-процессов, в которых участвует кафедра и многочисленных функций, выполняемых кафедрой в данных процессах, для возможности проведения анализа и оптимизации данных процессов необходимо разделить бизнес-процессы на группы (см. рис. 2 этап 9). Существуют различные классификации бизнес-процессов. В рамках данной работы разделим все бизнес-процессы, в которых участвует кафедра «Бизнес-информатика» на основные, вспомогательные и управленческие бизнес-процессы (см. Таблицу 1).

Для выявления наиболее важных бизнес-процессов, с которых следует начинать управление бизнес-процессами, необходимо осуществить ранжирование основных, вспомогательных и управленческих бизнес-процессов (см. рис. 2 этап 10). В качестве первого этапа анализа процессов выделим самые важные процессы внутри каждой группы. Существует множество методов ранжирования бизнес-процессов. В данной работе осуществим ранжирование бизнес-процессов при помощи метода парных сравнений [7, с. 19]. Важность процесса в соответствии с формулой (1) будем оценивать по двум критериям: объем работ, выполняемых в рамках процесса, и влияние процесса на основную деятельность кафедры.

Imn = V + In (1),

где Im – важность n-го бизнес-процесса при парном сравнении,

n – сравниваемый бизнес-процесс,

V – объем работ в рамках бизнес-процесса,

In – влияние бизнес-процесса на основную деятельность кафедры.

Если Im1 > Im2, то в таблицу ранжирования в ячейку aij, где i –строка процесса, а j – столбец сравнения данного процесса с другим процессом, записываем значение «1», а в ячейку обратную данной (например, для ячейки a14 обратной ячейкой является a41) записываем значение «0». Если Im1 ≤ Im2, то в таблицу ранжирования в ячейку aij записываем значение «0», а в обратную ячейку записываем значение «1».

Просуммируем полученные значения по каждому из бизнес-процессов (см. формулу (2)) и подсчитаем отношение полученного суммарного значения по каждому процессу к сумме всех суммарных значений по всем процессам (см. формулу (3)). При равных суммарных значениях в нескольких процессах, процессы, в которых кафедра выполняет большее количество функций, будем считать более важными.

(2),

(2),

где S – сумма элементов по строкам,

aij – ячейка таблицы, в которой i – строка процесса, а j – столбец сравнения данного процесса с другим процессом,

m – количество бизнес-процессов.

(3),

(3),

где P – отношение полученного суммарного значения по каждому процессу к сумме всех суммарных значений по всем процессам.

Правила отбора наиболее «важных» бизнес-процессов по результатам ранжирования представлены в формулах (4.1)-(4.6).

P  maxm, m ≤3, (4.1)

maxm, m ≤3, (4.1)

Если max1 – max2 > 0,03, один бизнес-процесс (max1) наиболее «важный». (4.2)

Если max1 – max2 ≤ 0,03 и max2 – max3 > 0,02, два бизнес-процесса (max1,max2) наиболее «важные». (4.3)

Если max2 – max3 ≤ 0,02, три бизнес-процесса (max1,max2, max3) наиболее «важные». (4.4)

Если выполняется условие (4.2), но S1 – S2 = 1 по формуле (2), данный процесс (max2) является «важным». (4.5)

Если выполняется условие (4.4), однако max3=max4, два бизнес-процесса (max1,max2) наиболее «важные», max3 не учитывается. (4.6)

В результате проведенного ранжирования наиболее «важные» бизнес-процессы, в которых участвует кафедра, представлены на рисунке 4 (см. рис. 2 этап 11). КП «Реализация основных образовательных программ высшего профессионального образования – обучение» содержит наибольшее количество работ, выполняемых сотрудниками кафедры в своей деятельности, и напрямую влияет на основную деятельность кафедры – обучение студентов. КП «Научные исследования НИСП и инновационная деятельность» содержит большое количество работ, выполняемых сотрудниками кафедры в своей деятельности, и напрямую влияет на основную деятельность кафедры, т.к. результаты научных исследований могут применяться в процессе обучения студентов.

Рисунок 4 – Наиболее «важные» бизнес-процессы, в которых участвует кафедра

Осуществим ранжирование функций, выполняемых кафедрой, в наиболее «важных» основных, вспомогательных и управленческих бизнес-процессах так же методом парных сравнений (см. рис. 2 этап 12). Важность функций в процессах будем оценивать аналогично оценке важности бизнес-процессов.

Imn = V + In (5),

где Im – важность n-й функции в бизнес-процессе при парном сравнении функций,

n – сравниваемая функция в бизнес-процессе,

V – объем работ в рамках функции в бизнес-процессе,

In – влияние функции в бизнес-процессе на основную деятельность кафедры.

Если Im1 > Im2, то в таблицу ранжирования в ячейку aij, где i –строка функции в бизнес-процессе, а j – столбец сравнения данной функции в бизнес-процессе с другой функцией, записываем значение «1», а в ячейку обратную данной (например, для ячейки a14 обратной ячейкой является a41) записываем значение «0». Если Im1 ≤ Im2, то в таблицу ранжирования в ячейку aij записываем значение «0», а в обратную ячейку записываем значение «1».

Просуммируем полученные значения по каждой функции в бизнес-процессе (см. формулу (6)) и подсчитаем отношение полученного суммарного значения по каждой функции к сумме всех суммарных значений по всем функциям (см. формулу (7)).

(6),

(6),

где S – сумма элементов по строкам,

aij – ячейка таблицы, в которой i – строка функции, а j – столбец сравнения данной функции с другой функцией,

m – количество функций.

(7),

(7),

где P – отношение полученного суммарного значения по каждой функции к сумме всех суммарных значений по всем функциям.

Правила отбора наиболее «важных» функций по результатам ранжирования представлены в формулах (8.1)-(8.6).

P  maxm, m ≤3, (8.1)

maxm, m ≤3, (8.1)

Если max1 – max2 > 0,03, одна функция (max1) наиболее «важная» (8.2)

Если max1 – max2 ≤ 0,03 и max2 – max3 > 0,02, две функции (max1,max2) наиболее «важные». (8.3)

Если max2 – max3 ≤ 0,02, три функции (max1,max2, max3) наиболее «важные». (8.4)

Если выполняется условие (8.2), но S1 – S2 = 1 по формуле (6), данная функция (max2) является «важной». (8.5)

Если выполняется условие (8.4), однако max3=max4, две функции (max1,max2) наиболее «важные», max3 не учитывается. (8.6)

В результате проведенного ранжирования наиболее важные функции в бизнес-процессах показаны на рисунках 5, 6, 7 (см. рис. 2 этап 13).

Т.к. кафедра выполняет 157 функций в основном бизнес-процессе КП «Научные исследования НИСП и инновационная деятельность» [6], для ранжирования функций в данном бизнес-процессе объединим некоторые функции в группы и осуществим ранжирование функций внутри данных групп. Все группы, кроме двух, определены в КП «Научные исследования НИСП и инновационная деятельность» (см. табл. 2). Две группы («Подсчеты для выполнения функций мониторинга» и «Функции, связанные с записями по качеству») дополнительно выделены автором. Из всех групп наибольшие группы составляют «Подсчеты для выполнения функций мониторинга» (35 функций), «Функции, связанные с записями по качеству» (30 функций), «Организация и проведение консультационной работы для внешних заказчиков» (11 функций), «Участие в издательской деятельности внутренних и внешних издательств научной, учебной и учебно-методической литературы» (11 функций).

Рисунок 5 – Наиболее «важные» функции в основных бизнес-процессах, в которых участвует кафедра

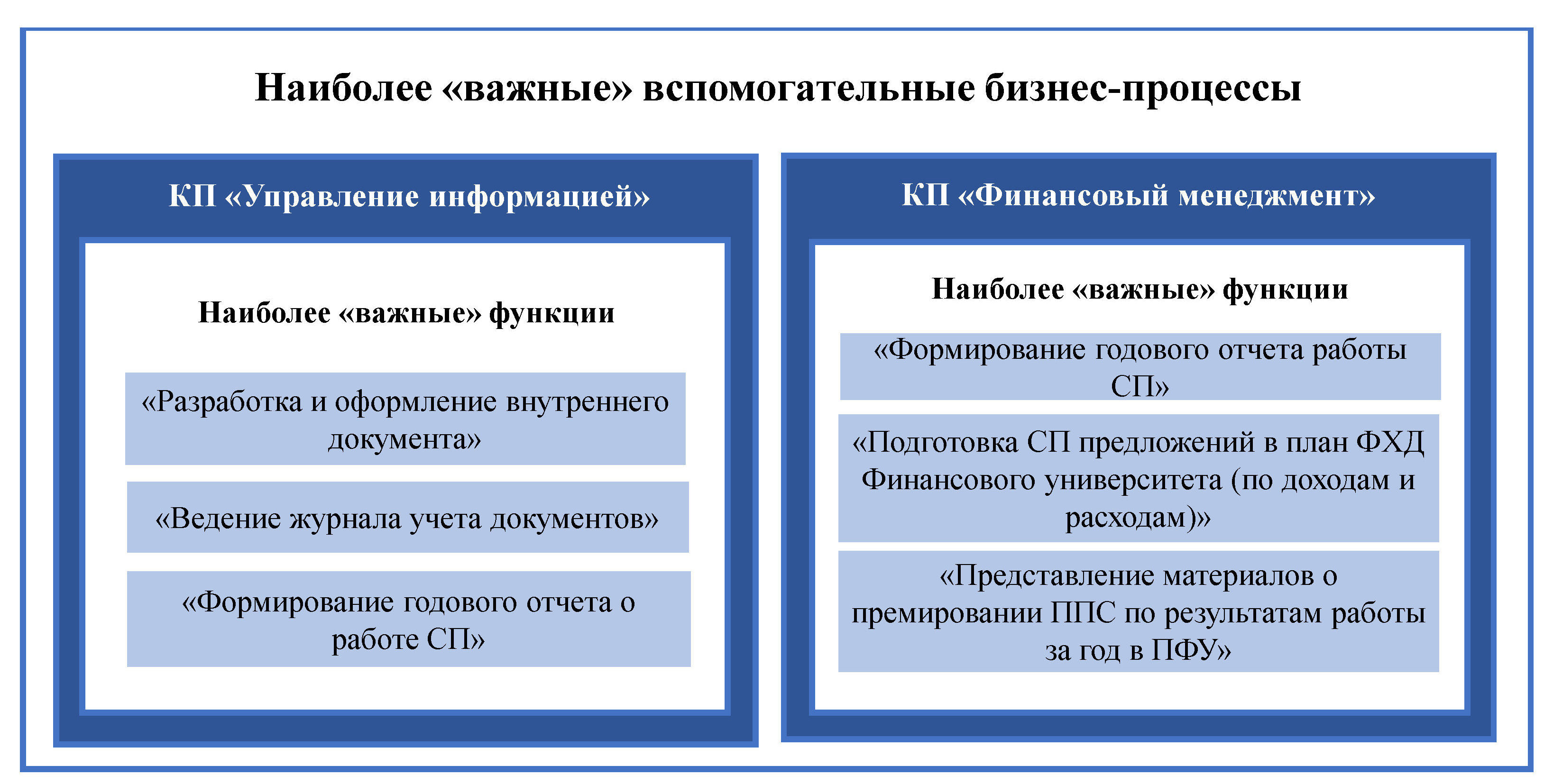

Рисунок 6 – Наиболее «важные» функции во вспомогательных бизнес-процессах, в которых участвует кафедра

Рисунок 7 – Наиболее «важные» функции в управленческих бизнес-процессах, в которых участвует кафедра

Таблица 2 – Группы функций и количество функций в них в КП «Научные исследования НИСП и инновационная деятельность»

|

№ |

Группа функций |

Количество функций в группе |

|

1 |

Подсчеты для выполнения функций мониторинга |

35 |

|

2 |

Функции, связанные с записями по качеству |

30 |

|

3 |

Организация и проведение консультационной работы для внешних заказчиков |

11 |

|

4 |

Участие в издательской деятельности внутренних и внешних издательств научной, учебной и учебно-методической литературы |

11 |

|

5 |

Организация и проведение опытно-конструкторских работ (ОКР) для внутренних заказчиков |

10 |

|

6 |

Организация и проведение экспертной работы для внешних заказчиков |

9 |

|

7 |

Организация и проведение научных исследований для внешних заказчиков |

8 |

|

8 |

Организация и проведение опытно-конструкторских работ (ОКР) для внешних заказчиков |

8 |

|

9 |

Организация и проведение научных исследований для внутренних заказчиков |

7 |

|

10 |

Организация и проведение научных исследований в рамках внутренних грантов Финуниверситета |

7 |

|

11 |

Участие в проведении научно-исследовательской работы студентов, аспирантов и докторантов Финуниверситета в НИСП университета |

6 |

|

12 |

Участие НИСП в подготовке кадров высшей квалификации |

4 |

|

13 |

Организация и проведение экспертной работы для внутренних заказчиков |

4 |

|

14 |

Организация и проведение научных публичных мероприятий по пропоганде научных достижений ученых Финуниверситета |

4 |

|

15 |

Инновационная деятельность |

3 |

|

Итого: |

157 |

|

На заключительном этапе проведенного исследования (см. рис. 2 этап 14) было осуществлено выявление проблемных мест в наиболее «важных» функциях, выполняемых кафедрой в документах СМК. Данным этапом завершается первая стадия анализа функций кафедры в бизнес-процессах университета.

В качестве дальнейшего исследования деятельности кафедры необходимо провести вторую и третью стадии анализа функций кафедры в бизнес-процессах университета: провести анализ реальной деятельности подразделения, включая выявление проблемных мест в реальной деятельности кафедры, а также сопоставить реальную деятельность кафедры с деятельностью, регламентируемой ДП и КП. Реальную деятельность кафедры следует определить при помощи интервьюирования сотрудников кафедры и анализа контента, генерируемого кафедрой.

Рассмотренная в данной статье методика анализа функций кафедры в бизнес-процессах университета может быть полезна при проведении анализа функций структурных подразделений в процессах университета, так и при проведении анализа функций подразделения в бизнес-процессах любой другой организации.

Библиографический список

- Финансовый университет при Правительстве Российской Федерации. Кафедры [Электронный ресурс] – 2015. – Режим доступа: http://www.fa.ru/university/departments/pages/departments.aspx (дата обращения 26.02.2015),

- Управление кафедрой: Учебник / С.Д. Резник. – 3-e изд., перераб. и доп. - М.: ИНФРА-М, 2011. – 607 с.,

- Финансовый университет при Правительстве Российской Федерации. Процессная модель [Электронный ресурс] – 2015. – Режим доступа: http://www.fa.ru/dep/cko/doc/Pages/model.aspx (дата обращения 04.04.2015),

- Финансовый университет при Правительстве Российской Федерации. Реестр стандартов СМК [Электронный ресурс] – 2015. – Режим доступа: http://www.fa.ru/dep/cko/doc/Pages/reestr.aspx (дата обращения 04.04.2015),

- Финансовый университет при Правительстве Российской Федерации. Тексты стандартов СМК [Электронный ресурс] – 2015. – Режим доступа: http://www.fa.ru/dep/cko/doc/standarts/Pages/default.aspx (дата обращения 04.04.2015),

- П.О. Селиверстова. Функции кафедры в бизнес-процессах Финуниверситета по документам СМК. Журнал «Научные записки молодых исследователей» – Москва, 2014. – с.61-65.,

- Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Под редакцией Л.Е. Басовского – М.: ИНФРА-М, 2008 – 222 с. – (Высшее образование).

Все статьи автора «Селиверстова Полина Олеговна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.