Малый и средний бизнес является одним из ведущих факторов подъема экономики государства, обеспечивая как приток налоговых и иных видов платежей в бюджет государства и региона, так и обеспечивая более высокий уровень конкуренции в отрасли. Кредитная поддержка малого и среднего предпринимательства на территории РФ позволяет добиться также и дифференциации видов доходов государства, обеспечивая уменьшение доли нефтегазовых статей. В условиях нестабильного курса национальной валюты и санкций меры по развитию малого и среднего бизнеса являются не только актуальными, но и необходимыми.

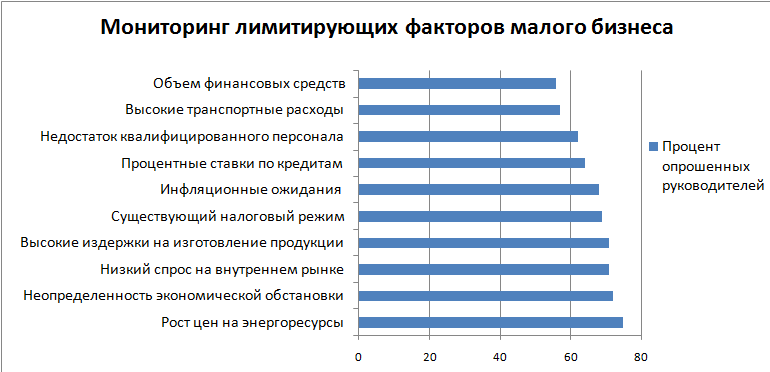

В настоящее время существует ряд определенных факторов, ограничивающих возможности успешной и эффективной деятельности малого бизнеса. Список наиболее лимитирующих из них, согласно мониторингу экспертного сайта “Open economy”, включает в себя следующие факторы (рисунок 1, [1]):

Рисунок 1 - Лимитирующие факторы малого бизнеса на территории РФ

Анализ каждого фактора позволит охарактеризовать сложившуюся ситуацию в малом бизнесе.

1. Рост цен на энергоресурсы. Согласно представленным интернет-изданием “Газета.Ру” [2] данным цена на бензин в течение 2015 года увеличатся на 10%, цены на электричество – на 8%. Данные факты позволяют сделать вывод об увеличении стоимости конечных продуктов, повышении транспортных расходов и уменьшении спроса на ставшие более дорогими товары.

2. Неопределенность экономической обстановки напрямую связана со нестабильностью национальной валюты, которая также отражается на ключевой ставке ЦБ РФ [3]. Вместе с тем, экономическая обстановка существенно влияет на перспективы развития малого бизнеса, который и так чувствителен к множеству факторов внешней среды [4]. Наблюдается рост инфляционных ожиданий.

3. Существующий налоговый режим. Согласно данным аналитических агентств ЕНВД в 2015 году продолжит свой рост [5], планируется увеличение налоговых поступлений в бюджет на 7.5%. В городах федерального значения введен сбор в размере 6% от прибыли для малого бизнеса. Это может спровоцировать малый и средний бизнес на сокрытие реальных данных о хозяйственных операциях, другими словами – активизировать компоненты «теневой экономики» [6],[19].

4. Увеличение процентных ставок по кредитам препятствует получению необходимого объема финансовых средств заемщиками для расширения и даже продолжения своей деятельности, влечет за собой рост издержек, которые связаны с обслуживанием заемных средств. Безусловно, следствием является повышение цен на продукцию и снижение покупательной способности товаров и услуг. Наверное, это является самой острой проблемой для бизнеса, которая затрагивает все хозяйствующие субъекты экономических взаимоотношений.

Вместе с тем, существует достаточно большое количество видов государственной поддержки малого бизнеса. Самой эффективной признается одноименная федеральная программа, которая позволяет финансировать нужды малого и среднего бизнеса.

На 1 января 2014 года численность людей, занятых в малом и среднем предпринимательстве в городе Краснодар, практически достигла 230 тысяч человек. При учете данных Федерального портала малого и среднего бизнеса [7] и величины средств, необходимых для повышения квалификации 1 человека [8], в размере 8000 рублей, денежной массы, выделенной из федерального бюджета, хватит лишь на 300 человек.

Региональная программа в городе Краснодар заключается в осуществлении мероприятий федеральной программы, однако размер выделяемых средств уменьшен в 4 раза.

В рамках программ также был создан «Фонд микрофинансирования субъектов малого и среднего предпринимательства Краснодарского края». Процентные ставки выдаваемых кредитов низки (от 6,25 до 10%), но кредитные продукты представляют интерес для малого бизнеса из-за малых сумм (до миллиона рублей) и сроков кредитования (от 3 до 12 месяцев), а также необходимости в подачи обширного списка документов для получения данного кредита [13].

Другим методов получения денежных средств заемщиком могут служить кредитная поддержка со стороны кредитных учреждений. Однако вкупе с увеличением ключевой ставки и запретом на получение банками зарубежных финансовых ресурсов существует значительное количество проблем, препятствующих процессу кредитования.

С точки зрения банков основными проблемами являются [9]:

1). Вопросы, связанные с «непрозрачностью» малого бизнеса;

2). Низкая экономическая и юридическая грамотность представителей предпринимательства РФ;

3). Низкий уровень ликвидного залогового обеспечения у малых предприятий;

4). Незначительные масштабы поддержки малого бизнеса со стороны государства;

5). Высокий уровень рисков невозврата кредитов;

6). Отсутствие кредитной истории у заемщиков.

Основными проблемами для предприятий малого и среднего предпринимательства являются:

1). Жесткие условия получения кредитов;

2). Высокие процентные ставки;

3). Незначительные масштабы поддержки малого бизнеса со стороны государства;

4). Большие сроки рассмотрения заявок.

Скорость и эффективность развития малого и среднего бизнеса напрямую зависит от решения данных проблем.

Причиной непрозрачности малого бизнеса является упрощенность ведения бухгалтерского учета и сложность в определении реальных параметров предприятия. Из-за данных факторов возможна ситуация неполучения денежных ресурсов заёмщиком без фактического разъяснения причин в отказе. Возможное решение – создание посреднических государственных организаций, осуществляющих поиск кредитных организаций.

Устранением экономической и юридической неграмотности предпринимателей должны заниматься специальные консультационные агентства. Добиться увеличения их количества можно с помощью образования государственной структуры и финансовой поддержки уже имеющихся агентств.

Отсутствие ликвидных залогов является проблемой, решение которой исходит из настоящего состояния заемщика. Степень сложности данной ситуации зависит от устойчивости финансового состояния кредитора.

В процессе работы была выявлена недостаточность программ поддержки малого и среднего бизнеса для достижения планового эффекта. Возможное решение – увеличение выделяемых средств. Вследствие этого необходим пересмотр статей бюджета и иные виды мер (использование ЗВР).

Необходимо отметить наличие прямой связи между уровнем рисков невозврата кредитов и отсутствия кредитной истории у заемщика. Возможное решение проблем – создание системы страхования выданных кредитором средств, позволяющей избавить банк от возможности невозврата заемных средств.

В настоящее время происходит процесс увеличения количества условий получения кредита. В отдельных случаях список предоставляемых заемщиком документов превышает 20 наименований, в число которых входят и те, которые прямо или косвенно затрагиваются в расшифровке статей баланса, справке о прогнозируемых доходах и иных документах. Пересмотр подаваемых документов является условием упрощения процесса кредитования.

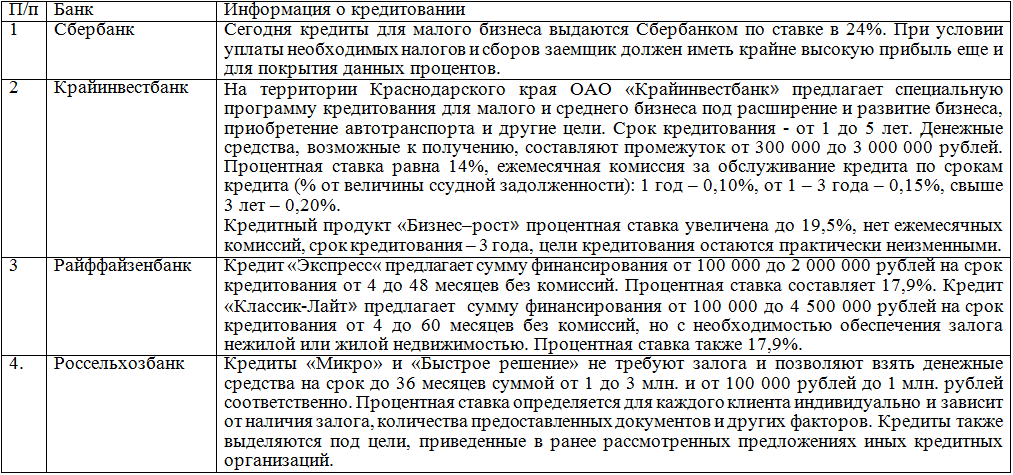

Кредитные учреждения, расположенные на территории Краснодарского края, требуют отдельного рассмотрения их деятельности (таблица 1, [10], [14],[15],[17]). Для сопоставления их с зарубежными рынками следует отметить, что по информации сайта The US Small Business Administration средняя ставка по кредиту для малого бизнеса на территории США равна 9%.

Таблица 1 - Рынок кредитования РФ на примере коммерческих банков Краснодарского края

ОАО «Крайинвестбанк» предоставляет большие сроки кредитования и возможность отдачи займа частями. Но высокие процентные ставки делают кредитные продукты банка невыгодными. Одним из вариантов корректировки кредитных продуктов является увеличение сроков кредитования при неизменном проценте и предоставление определенных уступок при объективной невозможности оплаты кредита вовремя

На Юге России размер кредитного портфеля ЗАО «Райффайзенбанк» в сегменте малого бизнеса составляет 2,7 миллиардов рублей. Лидером в этом объеме является Краснодар, доля которого составляет 21% от размера кредитного портфеля [16]. Процентная ставка для каждого вида кредитного продукта зависит от финансового состояния заемщика, срока кредита и так далее[15]. Получение денежных средств на срок до 10 лет делает возможным для заемщика меньшие краткосрочные затраты.

Отличительной чертой ОАО «Россельхозбанк» является надежность и финансовая устойчивость (кредитное учреждение входит в высшую группу надежности в Рейтинге 100 банков по версии журнала Forbes). Совокупный объем кредитования малого и среднего бизнеса за 2013 год составил 570 млрд. рублей [18].

Направленность банков к потребностям предпринимателей возможность получения кредитов заемщиками снижена высокими процентными ставками. Рациональными будут являться следующие действия:

- уменьшение процентной ставки для предприятий с положительной кредитной историей;

- увеличение сроков кредитования;

- уменьшение процентной ставки при помощи страхования кредитных средств.

Косвенным доказательством неэффективности поддержки малого и среднего бизнеса может являться обсуждение Правительством РФ создания новой структуры, главной задачей которой будет непосредственно развитие предпринимательства [11]. Потенциально ее введение даст сигнал руководству регионов к акцентированию внимания на малом и среднем бизнесе.

АО «Российский Банк поддержки малого и среднего предпринимательства» продолжит существовать. За 2013-2014 годы из федерального бюджета РФ было выделено 135 млрд. рублей. Средневзвешенная ставка банка составила 12,7% годовых на 1 января 2015 года.

Следует отметить, что увеличение расходов на кредиты для понижения процентной ставки не является обязательным. Потенциальными источниками также являются перераспределение статей федерального бюджета и использование части золотовалютного запаса РФ. По состоянию на 13 февраля 2015 года объем международных резервов составил 368,4 млрд. долларов [12]. Использование лишь процента от данной цифры позволит увеличить денежные суммы более чем в 1,7 раза (3,68*65,1135 = 1,7746).

Подводя итог, необходимо отметить, что кредитная поддержка малого и среднего бизнеса является многосторонним и сложным процессом, требующим активной помощи со стороны государства. Сложное положение РФ в силу санкций и курса рубля, значительно число лимитирующих факторов оказывают негативное влияние на деятельность предпринимателей.

Для решения вышеперечисленных проблем необходимо комплексное совершение следующих действий:

– создание посреднических государственных организаций, занимающихся поиском кредитных организаций для малого и среднего предпринимательства;

– создание государственной структуры, главной целью которой будет являться повышение экономической и юридической грамотности предпринимателей;

– создание эффективной системы страхования выданных кредитором средств;

– пересмотр и упрощение списка документов, предъявляемых заемщиком, для упрощения процедуры выдачи кредита;

– предоставление возможных увеличения сроков кредитования;

– снижение процента за счет страхования выданных денежных средств;

– создание специального ведомства для развития и контроля малого и среднего бизнеса;

– использование золотовалютного резерва для финансирования развития предприятий.

Увеличение сроков кредитования на региональном уровне и упрощение процесса выдачи кредитов позволяет получить необходимые денежные средства для ускорения темпов развития деятельности предприятия.

Высокие процентные ставки стали причиной, по которой развитие кредитования малого и среднего бизнеса происходит довольно невысокими темпами. Решениями проблемы могут являться:

– снижения процентной ставки для предприятий с положительной кредитной историей;

– предоставления возможных увеличения сроков кредитования при сохранении или уменьшении процентной ставки (при определенных обстоятельствах);

– уменьшения процента за счет страхования выданных средств.

Главными недостатками «Фонда микрофинансирования субъектов малого и среднего предпринимательства Краснодарского края» являются малый срок кредитования и наличие необходимости в предоставлении значительного пакета документов.

Введение нового ведомства, отвечающего за поддержку малого и среднего бизнеса, позволит лучшим образом использовать бюджетные средства для развития предпринимательства.

Библиографический список

- http://opec.ru/1763265.html – экспертный сайт Высшей школы экономики, Мария Денисова, «Малый бизнес выиграет от санкций», 12 декабря 2014 года;

- http://www.gazeta.ru/business/2014/12/26/6361165.shtml – общественно–политическое интернет–издание «Газета.Ру», Алексей Топалов, «С новым налогом! », 2 января 2015 года;

- Козырь Н.С. Толстов Н.С. Современные принципы формирования банковских ставок в РФ // Экономика: теория и практика. 2014. № 4 (36). С. 66-72.

- Листопад М.Е. Эволюция представлений о конкурентоспособности национальной экономики // Экономика: теория и практика. 2012. № 3 (27). С. 41-47.

- http://top.rbc.ru/own_business – российская медиагруппа «РосБизнесКонсалтинг», Владислав Серегин, «Единый налог для малого бизнеса в 2015 году вырастет на 7,5%», 24 декабря 2014 года;

- Козырь Н.С., Полиди А.А. Теоретические основы управления капитализацией на основе реструктуризации // Terra Economicus. 2008. Т. 6. № 3-2. С. 128-130.

- http://smb.gov.ru/measuresupport/programs/ – Федеральный портал малого и среднего предпринимательства, обзор Федеральной программы поддержки;

- http:// www.tppkuban.ru – Торгово промышленная палата КК – образец заявки на получения участия в повышении квалификации, г. Краснодар, апрель 2013 года;

- Сборник «Решение проблем развития предприятий: роль научных исследований», Захарян Ангелина Валерьевна, «Проблемы малого предпринимательства в России и пути их преодоления», 20 ноября 2012 года;

- http://expert.ru/2015/02/13/stavki–po–kreditam–poshli–na–snizhenie/ – сайт российского журнала «Эксперт», Екатерина Шохина, «Ставки по кредитам пошли на снижение», 13 февраля 2015 года;

- http://top.rbc.ru/economics/20/02/2015/54e741049a7947b0807e36a1 – российская медиагруппа «РосБизнесКонсалтинг», Яна Милюкова, Светлана Бочарова, «Развитие бизнеса в России могут доверить новому ведомству», 20 февраля 2015 года;

- http://quote.rbc.ru/news/cur/2015/02/19/34315922.html – российская медиагруппа «РосБизнесКонсалтинг», данные по золотовалютным запасам РФ на 13 февраля 2015 года.

- http://fmkk.ru/ – официальный сайт некоммерческой организации «Фонд микрофинансирования субъектов малого и среднего предпринимательства Краснодарского края»;

- http://www.kibank.ru/corporative–clients/kredits/spetsialnye–kreditnye–programmy/programma–finansovoy–podderzhki–malykh–i–srednikh–predpriyatiy–oao–msp–bank/ – официальный сайт ОАО «Крайинвестбанк», кредитные продукты ОАО «Крайинвестбанк» для малого и среднего бизнеса;

- http://www.raiffeisen.ru/business/entrepreneurs/ – официальный сайт ЗАО «Райффайзенбанк», кредитные продукты ЗАО «Райффайзенбанк» для малого и среднего бизнеса;

- http://tbis.ru/novosti/rajffajzenbank–budet–aktivnee–kreditovat–malyj–biznes – официальный сайт портала о малом и среднем бизнесе «Твой кредит», данные о кредитном портфеле ЗАО «Райффайзенбанк» на территории Юга России;

- http://www.rshb.ru/microbusiness/ – официальный сайт ОАО «Россельхозбанк», кредитные продукты ОАО «Россельхозбанк» для малого и среднего бизнеса;

- http://www.rshb.ru/news/68663/ – официальный сайт ОАО «Россельхозбанк», «Ассоциация российских банков отметила вклад Россельхозбанка в развитие малого бизнеса».

- Старкова Н.О., Заболоцкая В.В. Формирование программы инновационного развития малых предприятий // Научное обозрение. 2011. № 6. С. 201-207.