В современных условиях основными целями экономического развития предприятий являются повышение эффективности производства, а также занятие предприятиями устойчивых позиций на внутреннем и международном рынках. Финансовая деятельность предприятия осуществляется на основе самофинансирования, а при отсутствии собственных финансовых ресурсов – на основе привлечения заемных средств. Поэтому необходимо определить, какова финансовая независимость предприятия от заемного капитала и какова его финансовая устойчивость. Финансовая устойчивость во многом определяется структурой капитала, т.е. долей собственного и заемного капитала в общем капитале предприятия. Поэтому в научной статье исследована финансовая устойчивость предприятия, которая является одним из решающих критериев успеха предприятия. Представлены теоретические подходы к определению сущности понятия «финансовый устойчивость» различными учеными, рассмотрены влияющие внутренние и внешние факторы, определен механизм и его структурные элементы.

Так, только за последние годы исследованиями разносторонних аспектов в этой сфере занимались следующие отечественные и зарубежные ученые: Е. А. Гутковская, Н. В. Гордеева, Р. Д. Кабш, Л. А. Милютина, Е. Ю. Петрова, Е. Г. Сподарева, А. В. Шишкин и др. Несмотря на значительное количество публикаций, тема является недостаточно освещенной, поскольку до настоящего времени отсутствуют комплексные исследования организационных вопросов формирования механизма финансовой устойчивости предприятия.

Целью работы является обоснование методического подхода к оценке финансовой устойчивости предприятия.

Для достижения поставленной цели были использованы методы сравнительного анализа существующих подходов к решению проблемы, общенаучный системный подход, позволяющий исследовать процесс взаимодействия субъектов и объектов предпринимательской деятельности и возможность повышения эффективности финансовой деятельности хозяйствующего субъекта, используя структурные элементы комплексного механизма управления финансовой устойчивостью предприятия.

Современные условия ведения хозяйства актуализируют проблемы эффективного управления финансовой устойчивостью хозяйствующих субъектов, поскольку на базовом уровне формируется конкурентный потенциал, валовой внутренний доход, осуществляется процесс внедрения инновационных решений в принципиально новые продукты. Поэтому важность этой работы обусловлена тем, что основой стабильного положения предприятий является их финансовая устойчивость. Если предприятие является финансово устойчивым, оно имеет много преимуществ перед другими предприятиями для привлечения инвестиций, выбора поставщиков и квалифицированного персонала. Практическое значение проблематики достижения финансовой устойчивости предприятия зависит от ряда причин объективного характера и управления в целях обеспечения роста деловой активности и способностью противостоять негативным факторам внешней среды, профилактики потенциального банкротства в рамках стратегической задачи роста предприятий

Определено, что существует ряд интерпретаций понятия финансовая устойчивость предприятия, поэтому для раскрытия ее экономической сущности рассмотрим несколько известных определений (таблице 1).

Таблица 1 – Генезис понятия «финансовая устойчивость предприятия»

|

Автор |

Трактовка |

|

| Е. А. Гутковская [1] |

стабильность финансового положения компании, ее финансовая независимость от внешних кредиторов и инвесторов обеспечивается долей собственного капитала в источниках финансирования |

|

| Р. Д. Кабш [3] |

способность сохранять конкурентоспособность и получать прибыль при наличии ликвидных активов, достаточных для погашения всех обязательств в сроки, не превышающие приемлемый уровень риска |

|

| Л. А. Милютина [4] |

способность предприятия своевременно выполнять свои обязательства для обеспечения непрерывности производственного процесса при сохранении платежеспособности и кредитоспособности, активно инвестировать в ликвидные активы и формировать финансовые резервы, обеспечивая тем самым стабильный рост |

|

| Е. Ю. Петрова [5] |

финансовые ресурсы предприятия, при которых его доходы постоянно превышают расходы, гарантируются ее собственными средствами |

|

| Е. Г. Сподарева [6] |

отображает финансовые потоки, способствующие поддерживать все виды деятельности в течение определенного периода времени обеспечивать бесперебойный процесс производства и реализации продукции (работ или услуг) |

|

| А. В. Шишкин [7] |

экономическая категория, отражающая ряд характеристик финансово-хозяйственной деятельности экономического субъекта, основополагающими из которых являются платежеспособность, рентабельность, ликвидность и кредитоспособность |

|

Изучив данные выше понятия финансовой устойчивости предприятия, следует выявить ключевые признаки, описанные в определении. Знак «+» означает, что автор рассматривал данный признак в своей научной работе (таблице 2).

Анализ научных публикаций показал, что каждое из приведенных понятий рассматривает содержание финансовой устойчивости предприятия с разных сторон. Одни авторы ведут тесную связь с финансовым состоянием. Другие приравнивают его к платежеспособности или отождествляется с наличием у предприятия собственного капитала. Общим в этих определения является то, что финансовая устойчивость обеспечивает развитие предприятия, гарантируя его постоянную платежеспособность и инвестиционную привлекательность. Таким образом, можно вывести следующие определение финансовой устойчивости предприятия, под которым понимается сбалансированное состояние ресурсов предприятия, позволяющее покрыть суммы расчетов с контрагентами за счет обеспеченности собственными средствами для дальнейшего своего развития.

Таблица 2 – Ключевые признаки при определении понятия «финансовая устойчивость предприятия» разных авторов

| Признаки |

Е. А. Гутковская |

Р. Д. Кабш |

Л. А. Милютина |

Е. Ю. Петрова |

Е. Г. Сподарева |

А. В. Шишкин |

|

| Состояние финансовых ресурсов |

+ |

+ |

+ |

+ |

+ |

+ |

|

| Обеспеченность собственными средствами |

+ |

+ |

+ |

||||

| Расширение производственного процесса |

+ |

+ |

|||||

| Финансовая стабильность |

+ |

+ |

+ |

+ |

|||

| Финансовая независимость |

+ |

+ |

|||||

| Повышение стоимости капитала |

+ |

||||||

| Ликвидные активы |

+ |

+ |

|||||

| Наличие резервов |

+ |

+ |

|||||

| Платежеспособность |

+ |

+ |

+ |

+ |

|||

| Кредитоспособность |

+ |

+ |

|||||

Большинство отечественных ученых признают, что преобладание собственных средств в общей структуре формирования имущества является спецификой отечественных предприятий, так как условия кредитования на внутреннем финансовом рынке сильно ужесточены, в то время как иностранные предприятия получают «дешевые кредиты» в крупнейших европейских банках. Поэтому финансовое состояние предприятия служит характеристикой его финансовых ресурсов, их эффективного распределения и использования для обеспечения динамического развития, основанного на росте при сохранении определенных условий погашения своих обязательств перед контрагентами в условиях приемлемого уровня риска. Вследствие этого финансовая устойчивость предприятия формируется в процессе всей финансовой деятельности предприятия и является основной составляющей его общей устойчивости, определяя необходимость эффективного управления.

В научном труде [2] отражено, что «целью финансовой устойчивости предприятия является своевременное обнаружение и устранение недостатков в финансовой деятельности предприятия. Для достижения поставленной цели финансовой устойчивости предприятия, следует подчеркнуть несколько вытекающих проблем: установить уровень финансовой устойчивости предприятия; обнаружить проблему несоответствия уровня финансовой устойчивости установленной норме, отличительной в интересах рассматриваемого субъекта; установить предпосылки, спровоцировавшие вышеизложенное несоответствие с общепризнанными нормами; предсказать вероятный уровень финансовой устойчивости предприятия, приняв за базу разнообразные сценарии применения ресурсов, реальных обстоятельств его хозяйственной деятельности и имеющихся заёмных средств». Данное утверждение является весьма актуальным для отечественных предприятий.

Выявлено, что финансовое состояние предприятия зависит от его финансовой устойчивости и платежеспособности. Определение сущности этих понятий имеет огромное значение для разработки единого механизма управления финансовыми процессам. Поэтому рассматривая предприятие как систему и составную часть экономики страны, финансовая устойчивость хозяйствующего субъекта возникает как от стабильности экономических условий, так и в результате его функционирования, активного и эффективного реагирования на изменения внутренних и внешних факторов.

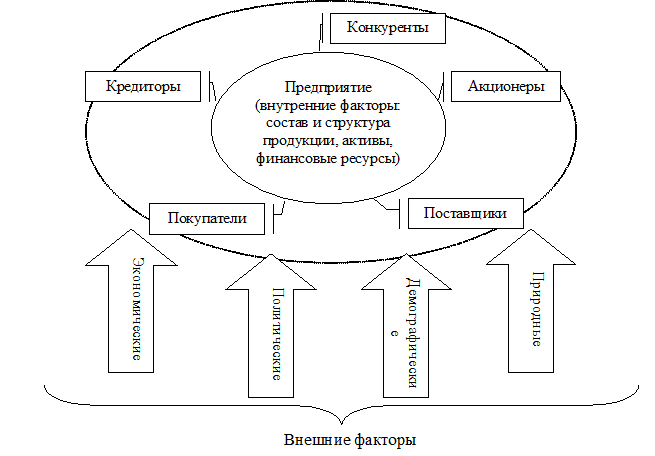

Основные факторы, влияющие на финансовое состояние предприятия, представлены на рисунок 1.

К внутренним факторам, которые оказывают наибольшее влияние на деятельность предприятий, позволяя им быстро реагировать на происходящие изменения, относятся: состав и структура производимой продукции или услуг; состав и структура активов предприятия; состав и структуру финансовых ресурсов [6].

Термин «внешние факторы», с другой стороны, охватывает различные аспекты: экономические условия хозяйствования, финансово-кредитную политику правительства и принимаемые им управленческие решения, спрос и потребителей, законодательство, контролирующее предприятие, систему ценностей в обществе, демографические характеристики общества, природные условия и т.д. Эти факторы оказывают непосредственное влияние на все, что происходит в предприятии, а также на фазы экономического цикла, в которых находится экономика страны.

Рисунок 1. Факторы, влияющие на финансовое состояние предприятия

Во время кризиса темпы реализации продукции ниже темпов производства. Инвестиции в запасы сокращаются, что еще больше снижает продажи. Доходы экономических агентов в целом снижаются, а масштабы корпоративных прибылей уменьшаются. Все это приводит к снижению ликвидности и платежеспособности предприятия. Череда банкротств усиливается во время кризиса. Снижение спроса на платежеспособность, характерное для кризиса, приводит не только к увеличению числа банкротств, но и к усилению конкуренции между экономическими операторами. Усиление конкуренции также является важным внешним фактором, влияющим на финансовую устойчивость предприятия, что особенно важно в современных экономических условиях. Кроме того, налоговая политика, степень развития финансового рынка, страхование и внешние связи являются важными внешними факторами финансовой стабильности [7].

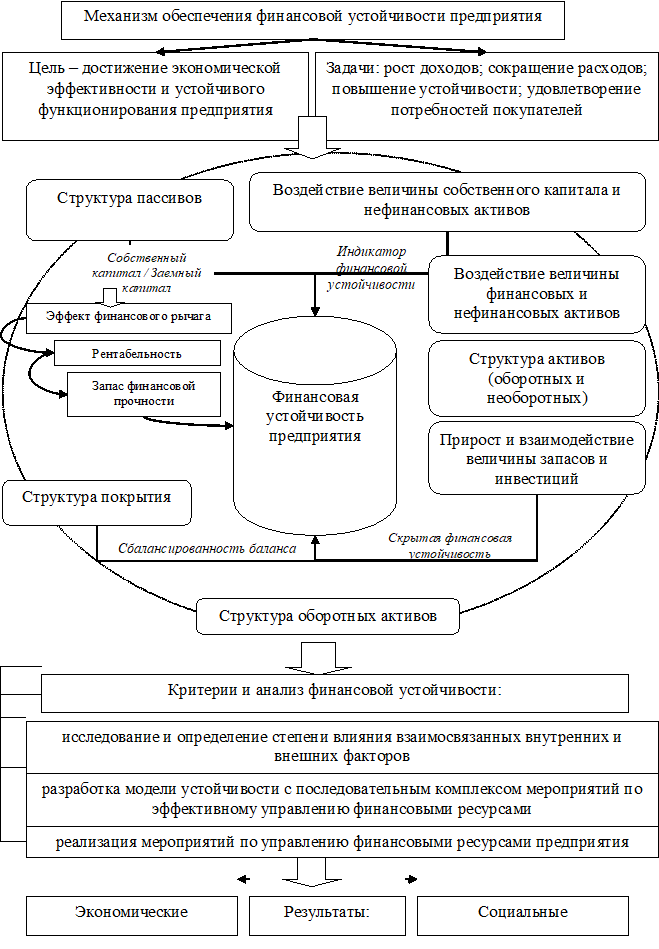

Таким образом, эффективное управление финансовой устойчивостью предприятия является одной из важнейших экономических проблем, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и недостатку средств для развития бизнеса, а чрезмерная будет препятствовать развитию, возлагая на затраты излишние запасы и резервы. Поэтому одним из основных приемов управления финансовой устойчивостью предприятия является прием разработки механизма, основанного на улучшении использования оборотных активов (рисунок 2). Определено, что «финансовый успех предприятий в значительной степени зависит от правильной стратегии поведения на рынке. Для выбора оптимальных вариантов управления необходимо прогнозировать возможные ситуации для достижения запланированных целей. Осуществлять рациональное управление, учитывая возникающие ситуации невозможно без применения экономико-математического инструментария» [8]. Соблюдение этих правил позволяет достичь оптимальной структуры баланса и приводит к определению уровня коэффициентов, соответствующих финансово сбалансированному предприятию. Для обеспечения финансовой устойчивости предприятие должно стремиться к достижению оптимального баланса и, в частности, к оптимальной структуре оборотных активов. Как известно, оборотные активы в балансе располагаются по критерию их ликвидности. Вся вторая часть актива баланса разделена на три группы в соответствии с их ликвидностью.

Первая группа – денежные средства и краткосрочные инвестиции, вторая группа – дебиторская задолженность и третья группа – запасы. В качестве оптимального соотношения принимаются равные доли оборотных активов всех трех групп. Все отклонения от оптимального соотношения свидетельствуют о неэффективном управлении финансовой стабильностью. Второй этап – оптимизация коэффициента текущих активов. Для достижения этой цели разрабатываются направления корректировки показателей во второй части баланса, так как это способствует финансовой устойчивости предприятия.

Для повышения финансовой устойчивости путем оптимизации структуры оборотных активов следует рассчитать желаемый размер того или иного структурного элемента оборотных активов. Менеджеры осуществляют финансовое планирование на следующий отчетный период на основе информации об ожидаемых структурных изменениях в оборотных активах предприятия, которые наглядно представлены в виде таблицы. Финансовые показатели, представленные в финансовом плане, тесно взаимосвязаны, и изменения в одном из них неизбежно влекут за собой изменения в других. Таким образом, если структура второй части баланса сбалансирована, то можно достичь оптимальных показателей финансовой устойчивости.

Механизм управления финансовой устойчивостью предприятия включает в себя определенные уровни, которые представлены на рисунок 3. Оперативный уровень основан на принципе «отсечения лишнего», определяющем необходимость сокращения размера текущих потребностей, а также отдельных видов ликвидных активов (с целью срочного перевода их в денежную форму).

На тактическом уровне используются индивидуальные защитные меры для обеспечения финансовой устойчивости предприятия. Это в основном наступательная тактика, цель которой – преодолеть неблагоприятные тенденции и достичь предела равновесия.

Рисунок 2. Механизм обеспечения финансовой устойчивости предприятия

Рисунок 2. Механизм обеспечения финансовой устойчивости предприятия

Стратегический уровень представлен исключительно наступательной стратегией развития, обеспечивающей оптимизацию и подчинение целям ускоренного экономического роста предприятия [6].

Рисунок 3. Определение предельного уровня финансовой устойчивости предприятия

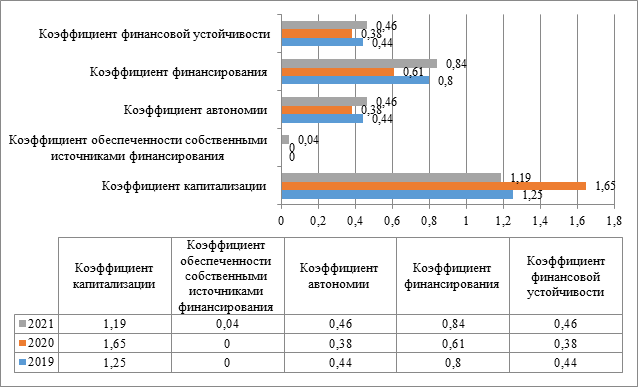

Пример того, как могут изменяться показатели финансовой устойчивости отечественного предприятия, показан на рисунок 4.

Учитывая динамику показателей финансовой устойчивости, было выявлено, что для предприятия характерны низкие значения в рассматриваемый период, которые связаны с высоким уровнем заемных и собственных средств. Несмотря на тенденцию к увеличению собственных обязательств, значения показателей финансовой устойчивости существенно не увеличились и находятся на нижней границе установленных нормативных значений.

Рисунок 4. Анализ показателей финансовой устойчивости

В целом, по результатам расчетов за исследуемый период, предприятие не имеет стабильного финансового положения и сильно зависит от кредиторов.

Таким образом, механизм управления финансовой устойчивостью предприятия является наиболее активным элементом системы управления, обеспечивающим воздействие на факторы, от состояния которых зависит результат деятельности управляемого объекта. Она может быть внедрена только как часть системы управления, которая обеспечивает решение возникающих проблем предприятия.

Библиографический список

-

Гутковская, Е. А. Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению / Е. А. Гутковская // Вестник СамГУ. – 2015. – №2 (124). – С. 35-46.

-

Гордеева, Н. В. Современные проблемы обеспечения финансовой устойчивости предприятия / Н. В. Гордеева // материалы 84-й научно-технической конференции профессорско-преподавательского состава, научных сотрудников и аспирантов (с международным участием), посвященной 90-летнему юбилею БГТУ и Дню белорусской науки, Минск, 03–14 февраля 2020 года. – Минск: Белорусский государственный технологический университет, 2020. – С. 34-36.

-

Кабш, Р. Д. Формализация теоретических подходов к определению финансовой устойчивости / Р. Д. Кабш // Интернет-журнал Науковедение. – 2017. – №1 (38). – С. 1-8.

-

Милютина, Л. А. Финансовая устойчивость предприятия как ключевая характеристика финансового состояния / Л. А. Милютина // Вестник ГУУ. – 2019. – №5. – С. 153-156.

-

Петрова, Е. Ю. Актуальность коэффициентного метода оценки финансовой устойчивости / Ю. А. Петрова // Вестник НГИЭИ. – 2017. – №1 (44). – С. 65-68.

-

Сподарева, Е. Г. Применение корреляционно-регрессионного анализа для оценки финансовой устойчивости предприятия / Е. Г. Сподарева, Т. С. Кузьмина // Вестник Уральского института экономики, управления и права. – 2020. – № 4(53). – С. 27-34.

-

Шишкин, А. В. Теоретический анализ финансовой устойчивости хозяйствующих субъектов / А. В. Шишкин // Известия УрГЭУ. 2016. – №2 (64). – С. 58-67.

-

Гордеева, Н. В. Современные экономико-математические методы в процессе принятия управленческих решений / Н. В. Гордеева // материалы VI международной научно-практической конференции : сборник статей и тезисов докладов, Владимир, 03 июня 2020 года. – Владимир: Издательско-полиграфическая компания «Транзит-ИКС», 2020. – С. 111-113.

-

Бутакова, Н. М. Влияние динамики дебиторской задолженности на финансовую устойчивость предприятия / Н. М. Бутакова, Д. С. Курмышева // Евразийский союз ученых. – 2018. – № 4-6(49). – С. 67-71.

-

Алексахина, Ю. В. Аналитические и стратегические аспекты развития предприятия малого бизнеса / Ю. В. Алексахина, Е. Н. Бородина, И. Г. Гуляева // Вестник Уральского института экономики, управления и права. – 2019. – № 1(46). – С. 11-21.

-

Бородина, А. С. Методические аспекты оценки финансовой устойчивости организаций как этапа управления финансовой устойчивостью / А. С. Бородина, М. Е. Краснолуцкая // сборник статей Всероссийской научно-практической конференции (шестое заседание), Воронеж, 01 июля 2018 года. – Воронеж: Издательско-полиграфический центр «Научная книга», 2018. – С. 103-107.