научный руководитель: Косов Михаил Евгеньевич

к.э.н., доцент кафедры финансов и цен

Введение.

Дивидендная политика оказывает прямое влияние на инвестиционную привлекательность компании. Многим акционерам при выборе компании, в которую они собираются инвестировать, существенно важен фактор регулярности выплаты дивидендов, а также повышения дивидендной доходности. Таким образом, компании, регулярно выплачивающие дивиденды, выглядят для инвесторов более инвестиционно привлекательными, и в результате это приводит к росту акционерной стоимости этих компаний.

Процесс формирования дивидендной политики предполагает активное использование международного опыта и сравнительного анализа, так называемого бенчмаркинга. Высший менеджмент компании может опираться на результаты бенчмаркинга при проведении сравнительного анализа определения базы дивидендных выплат, доли, направляемой на выплату дивидендов, размера дивидендов и т.д. При этом стоит учитывать результаты бенчмаркинга в рамках сравнения на международном уровне, а также национальном, и в рамках конкретной отрасли. Особенно важно проводить бенчмаркинг при первоначальном формировании дивидендной политики компании. В дальнейшем при изменении/дополнении в дивидендной политике стоит также регулярно осуществлять его.

Безусловно, что помимо результатов проведения бенчмаркинга, компании для принятия решения в рамках дивидендной политики стоит учитывать особенности экономической и правовой ситуации в конкретной стране и отрасли. Также компании рекомендуется раскрывать в годовом отчете или материалах по вопросу выплаты дивидендов информацию о результатах проведенного бенчмаркинга и используемых для сравнения компаний, а также описание применяемых подходов и анализ результатов бенчмаркинга при решении вопроса о распределении прибыли.

Для проведения бенчмаркинга дивидендной политики мною были выбраны компании из нефтегазовой отрасли.

Нефтегазовая отрасль в последние несколько лет сталкивается с проблемой недостатка инвестирования в связи с экологической ситуацией в мире, политикой «декарбонизации» нефтедобывающих компаний и планируемым переходом на возобновляемые источники энергии. «С 2015 по 2020 г. падение инвестиций в нефть и газ в мире составило более 40%. Апогеем стал 2020 год, за который инвестиции сократились на 30%».

На фоне всемирной тенденции отказов от инвестиций в нефтегазовый сектор со стороны различных стейкхолдеров возник вопрос о целесообразности анализа дивидендной политики российской нефтедобывающей компании ПАО «Лукойл», одной из крупнейших частных российских компаний, и проведения бенчмаркинга, в ходе которого дивидендная политика ПАО «Лукойл» будет сравниваться с основным аспектами дивидендной политики одной из крупнейших и успешных в мире нефтегазовых компаний – Exxon Mobil.

Анализ дивидендной политики Exxon Mobil.

Exxon Mobil является самой крупной нефтегазовой компанией в США, а также второй нефтегазовой компанией в мире после компании Saudi Aramco по капитализации. Согласно дивидендной политике, Exxon Mobil обязуется повышать дивиденды. Вполне закономерно, что Exxon Mobil является дивидендным аристократом – компанией, которая регулярно выплачивает и ежегодно повышает дивиденды. На данный момент компания повышает дивиденд на одну акцию уже 24 года – с 1997-го года.

Дивидендные выплаты Exxon Mobil устойчивы, т.к. компании достаточно цены на нефть около $45–50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга. Дивидендная политика Exxon Mobil такова, что по мере роста добычи в Пермском бассейне и Гайане, оптимизации операционных расходов, а также восстановления маржи переработки Exxon Mobil, вероятно, перейдет к постепенному увеличению дивидендов на 10–15% в год с 2023 года.

Табл. 1. Дивиденды и свободный денежный поток Exxon Mobil, 2016-2020 гг.

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

| Свободный денежный поток, млрд долл |

5,9 |

14,7 |

16,4 |

5,4 |

-2,6 |

| Дивиденд на акцию, долл |

2,98 |

3,06 |

3,23 |

3,43 |

3,48 |

| Дивидендная доходность, % |

3,48% |

3,75% |

4,05% |

4,69% |

7,75% |

| Норма выплат, % прибыли |

124% |

85% |

66% |

138% |

- |

Источник: составлено автором по данным с официального сайта компании Exxon Mobil.

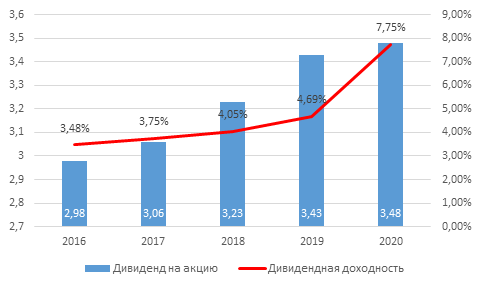

На Рис. 1 представлено постоянное увеличение на протяжении периода 2016-2020 гг. как размера дивиденда на одну акцию, так и дивидендной доходности. При этом, прирост дивидендной доходности был максимальным в 2020 году.

Рис. 1. Динамика дивиденда на акцию и дивидендной доходности Exxon Mobil, 2016-2020 гг., долл/акция

Источник: составлено автором по данным с официального сайта компании Exxon Mobil.

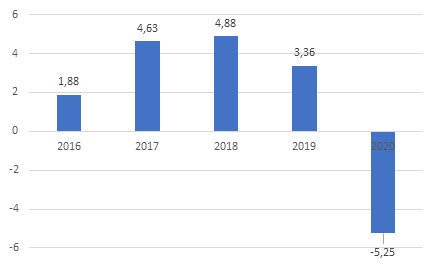

Показатель EPS отражает величину чистой прибыли, приходящейся на одну акцию. На Рис.2 представлена динамика показателя EPS у Exxon Mobil за период 2016-2020 гг. Значение показателя росло с 2016 г. по 2018 г., и в также в 2018 г. значение показателя было максимальным. В 2020 г. произошло резкое снижение EPS и показатель стал отрицательным. Это произошло в связи с получением Exxon Mobil отрицательного свободного денежного потока в 2020 г.

Рис. 2. Динамика EPS компании Exxon Mobil, 2016-2020 гг., долл.

Источник: составлено автором по данным с официального сайта компании Exxon Mobil.

При этом, несмотря на отрицательный свободный денежный поток, в 2021 г. Exxon Mobil, согласно положению своей дивидендной политики об увеличении дивидендных выплат, назначила и выплатила дивиденды, превышающие дивиденды за 2020 г.

При анализе мультипликаторов компании Exxon Mobil за период 2016-2020 гг. видно, что в целом компания оценена справедливо и на протяжении ретроспективного периода показывала положительные результаты деятельности. Показатели 2020 г. особенно выделяются, поскольку свободный денежный поток в 2020 г. был отрицательным в связи с экономическим кризисом пандемии COVID-19.

Табл. 2. Мультипликаторы Exxon Mobil, 2016-2020 гг.

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

| P/E |

36,95 |

14,43 |

11,63 |

18,11 |

- |

| P/BV |

1,80 |

1,49 |

1,21 |

1,29 |

1,00 |

| P/FCF |

49,02 |

19,40 |

14,74 |

48,52 |

-14,93 |

Источник: составлено автором по данным с официального сайта компании Exxon Mobil.

Таким образом, можно сделать вывод, что компания Exxon Mobil успешно реализовывает свою дивидендную политику, о чем говорят увеличивающаяся ежегодно дивидендная доходность, растущий размер дивидендных выплат на одну акцию, а также положительная динамика мультипликаторов (за исключением 2020 г.). В целом, несмотря на снижение инвестиций в нефтедобычу, что повлияло на финансовые результаты многих нефтедобывающих компаний в мире, Exxon Mobil по-прежнему остается привлекательной для инвесторов. Отчасти успешная деятельность и репутация компании стали следствием реализации верной дивидендной политики.

Анализ дивидендной политики ПАО «Лукойл».

ПАО «Лукойл» является одной из крупнейших нефтедобывающих компаний России.

Основные положения дивидендной политики ПАО «Лукойл» опубликованы на официальном сайте компании.

Согласно данному положению:

- общая сумма дивидендов по размещенным акциям Компании за вычетом акций, принадлежащих организациям Группы «ЛУКОЙЛ», составляет не менее 100% от скорректированного свободного денежного потока Компании.

- скорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «ЛУКОЙЛ», подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ».

- дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

Для осуществления анализа и оценки эффективности дивидендной политики ПАО «Лукойл» рассмотрим дивидендные выплаты компании, дивидендную доходность, коэффициент покрытия дивидендов свободным денежным потоком и др.

Для начала рассмотрим позиции акций ПАО «Лукойл» на рынке. Компания входит в число «голубых фишек» и индекс ММВБ. В таблице ниже представлены коэффициенты стандартного отклонения, корреляции и коэффциент Бета акций ПАО «Лукойл» за период с 2016 г. по 2020 г.

Табл. 3. Акции в сравнении с индексом ММВБ.

|

Показатель |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Стандартное отклонение «Лукойл» |

1,60% |

1,11% |

1,32% |

1,07% |

2,43% |

|

Стандартное отклонение индекса ММВБ |

0,98% |

0,68% |

0,92% |

0,60% |

1,42% |

|

Корреляция |

0,78 |

0,74 |

0,77 |

0,57 |

0,86 |

|

Коэффициент Бета |

1,27 |

1,22 |

1,09 |

1,01 |

1,47 |

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

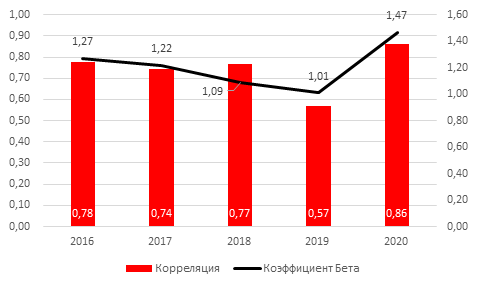

На Рис.1. показана динамика корреляции доходности акций ПАО «Лукойл» с индексом ММВБ и динамика коэффициента Бета. Как видно из графика, чем ниже корреляция акции с индексом, тем ниже ее коэффициент Бета и наоборот.

Рис. 3. Изменение коэффициента Бета акций ПАО «Лукойл».

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

На протяжении всего рассматриваемого периода коэффициент Бета ПАО «Лукойл» больше 1. Это свидетельствует о том, что динамика акции коррелирует с динамикой фондового индекса, но при этом акция более чувствительно реагирует на любое движение индекса. При этом, самое низкое значение коэффициента Бета наблюдалось в 2019 г., а самое высокое в 2020 г.

В таблице ниже представлены данные о дивидендах ПАО «Лукойл» за период с 2016 г. по 2020 г.

Табл. 4. Дивиденды ПАО «Луйкойл».

| Показатель |

2016 |

2017 |

2018 |

2019 |

2020 |

| Дивиденд на обыкновенную акцию начисленные за год, руб. |

195 |

215 |

250 |

542 |

259 |

| Промежуточный дивиденд |

75 |

85 |

95 |

192 |

46 |

| Финальный дивиденд |

120 |

130 |

155 |

350 |

213 |

| Дивиденды выплаченные, млн руб. |

127 345 |

138 810 |

158 370 |

180 747 |

407 309 |

| Коэффициент покрытия дивидендов свободным денежным потоком |

2,0 |

1,8 |

1,6 |

3,1 |

1,7 |

| Дивидендная доходность |

6,88% |

7,05% |

5,74% |

9,81% |

5,01% |

| Доля дивидендов в чистой прибыли |

67,23% |

36,49% |

28,59% |

56,27% |

1111,11% |

| Совокупный доход акционера (TSR) |

55,33% |

2,91% |

57,35% |

34,30% |

-12,03% |

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

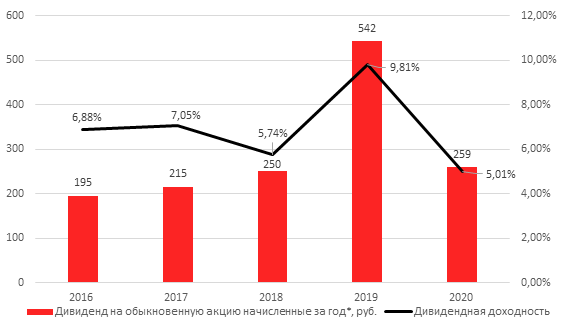

Дивиденд на одну акцию увеличивался на протяжении периода 2016-2019 гг., при этом в 2019 г. дивиденд на акцию за год был максимальным за весь рассматриваемый период. затем в 2020 г. Рост величины дивиденда соответствует положению дивидендной политики ПАО «Лукойл» о ежегодном увеличении дивидендных выплат. Динамика продемонстрирована на Рис.4.

Рис. 4. Дивиденд на обыкновенную акцию и дивидендная доходность ПАО «Лукойл» 2016-2020 гг., руб.

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

Коэффициент покрытия дивидендов свободным денежным потоком является максимальным в 2019 г. Это связано с рекордным значением величины свободного денежного потока компании в 2019 г. – 701,9 млрд руб., это на 26,4% больше, чем в 2018 г. Рост связан с увеличением операционного денежного потока и сокращением капитальных затрат. В 2019 г. дивидендная политика компании была обновлена, и среди новых положений было также положение о том, что компания направить до 100% свободного денежного потока на выплату дивидендов.

Темпы прироста чистой прибыли ПАО «Лукойл» выше, чем темпы прироста величины дивидендов. К примеру, в 2016 году на дивиденды было направлено 55% чистой прибыли, в 2017 году 46%, в 2018 году 30%. При том, что в абсолютном значении прибыль значительно выросла и вырос размер дивиденда на акцию в рублях, то дивидендная доходность осталась на уровне 5-6%. Дивидендная доходность ПАО «Лукойл» значительно выросла в 2019 г. за счет программы выкупа акций, которую компания начала в сентябре 2018 г.

По причине экономического кризиса в результате пандемии COVID-19 в 2020 г. дивидендная доходность резко снизилась, однако, годовой дивиденд на акцию был назначен выше, чем за 2019 г.

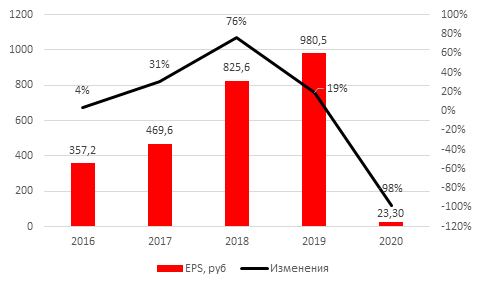

Показатель EPS ПАО «Лукойл» увеличивается с 2016 г. по 2019 г. (Рис. 5). Однако в 2020 г. наблюдается резкий спад, поскольку свободный денежный поток снизился на 60% по сравнению со значением за 2019 г.

Рис. 5. Динамика показателя EPS ПАО «Лукойл», 2016-2020 гг.

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

Показатель P/E значительно снизился с 2016 г. по 2019 г., что положительно характеризует компанию. Однако в 2020 г., также из-за пандемии COVID-19, последовал резкий рост показателя.

Табл. 5. Цена акции к базовой прибыли на акцию ПАО «Луйкойл».

| Показатель |

2016 |

2017 |

2018 |

2019 |

2020 |

| Цена акции на Московской бирже, руб. |

3 449 |

3 335 |

4 997 |

6 169 |

5 168 |

| Базовая прибыль на акцию |

290,06 |

589,14 |

874,47 |

963,28 |

23,31 |

| Р/E |

11,89 |

5,66 |

5,71 |

6,40 |

221,71 |

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

Динамика показателя P/BV за период 2016-2020 гг. характеризует компанию, как справедливо оцененную и привлекательную для инвесторов.

Табл. 6. Капитализация к балансовой стоимости акционерного капитала ПАО «Луйкойл»

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

| Капитализация |

2 458 905 |

2 366 271 |

3 684 090 |

4 276 647 |

3 580 730 |

| Балансовая стоимость акционерного капитала |

3 220 880 |

3 482 951 |

4 065 560 |

3 965 364 |

4 123 014 |

| P/BV |

0,76 |

0,68 |

0,91 |

1,08 |

0,87 |

Источник: составлено автором по данным с официального сайта компании ПАО «Лукойл».

Таким образом, проанализировав дивидендную политику ПАО «Лукойл», можно сказать о том, что компания проводит корректную дивидендную политику, учитывая как условия нефтегазовой отрасли, так и макроэкономические условия. Кроме того, дивидендная политика и политика отношений компании с инвесторами является открытой и прозрачной, что улучшает инвестиционную привлекательность ПАО «Лукойл».

Выводы.

По результатам бенчмаркинга стоит отметить, что дивидендная политика, реализуемая ПАО «Лукойл», является рациональной и успешной в условиях конкретной отрасли и конкретной страны. При этом, обнаружилось множество схожих моментов в положениях дивидендных политик ПАО «Лукойл» и Exxon Mobile. Среди них особенно стоит выделить следующие:

- назначение размера дивиденда на одну акцию, а не только общую сумму выплат;

- Расчетной базой для выплаты дивидендов считается свободный денежный поток, а не чистая прибыль, как у преимущественного большинства российских компаний, поскольку именно свободный денежный поток отражает способность компании платить дивиденды, не наращивая долг;

- Публичное представление информации для инвесторов, как в годовых отчетах, так и в квартальных.

При проведении бенчмаркинга в дивидендной политике ПАО «Лукойл» не обнаружилось пунктов и положений, негативно сказывающихся на финансовых результатах компании и ее инвестиционной привлекательности среди инвесторов, а также существенно отличающихся от аспектов дивидендной политики Exxon Mobile.

Библиографический список

- Официальный сайт компании Лукойл / Годовой отчет 2020. – URL: https://lukoil.ru/FileSystem/9/551394.pdf (Дата обращения: 05.12.2021).

- Методические рекомендации ПАО Московская Биржа по составлению и реализации дивидендных политик публичными компаниями. – URL: https://fs.moexcom/files/16219/26375 (Дата обращения: 05.12.2021).

- Ведомости. – URL: https://www.vedomosti.ru/economics/articles/2021/06/06/873129-sechin-neftegaza (Дата обращения: 05.12.2021).

- Официальный сайт компании Exxon Mobil. – URL: https://corporate.exxonmobil.com/-/media/Global/Files/investor-relations/dividend-information/ExxonMobil-Dividend-card-Warrants-and-Distributions_1911-to-present.PDF (Дата обращения: 05.12.2021).

- Финам. – URL: https://www.finam.ru/international/imdaily/exxon-mobil-dividendnyiy-lider-amerikanskogo-neftegaza-20210324-164422/ (Дата обращения: 05.12.2021).

- Положение о дивидендной политике ПАО "ЛУКОЙЛ". – URL: https://lukoil.ru/FileSystem/9/445650.pdf (Дата обращения: 05.12.2021).

- Официальный сайт компании Exxon Mobile / Годовой отчет 2020. – URL: https://corporate.exxonmobil.com/-/media/Global/Files/investor-relations/annual-meeting-materials/annual-report-summaries/2020-Annual-Report.pdf (Дата обращения: 05.12.2021).

- Официальный сайт компании Лукойл / Справочник аналитика 2020. – URL: https://lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/AnnualReports_info (Дата обращения: 05.12.2021).

- Ведомости. - URL: https://www.vedomosti.ru/personal_finance/articles/2020/04/14/827967-za-dividendami (Дата обращения: 05.12.2021).

- Воловиков Д.А. Дивидендная политика предприятия и её влияние на его инвестиционную привлекательность. – URL: http://dspace.bsu.edu.ru/bitstream/123456789/40184/1/Volovikov_Dividendnaya_19.pdf (Дата обращения: 05.12.2021).

- Ведомости. – URL: https://www.vedomosti.ru/business/articles/2019/06/19/804595-lukoil-top-10 (Дата обращения: 05.12.2021).

- Московская Биржа. – URL: https://fs.moex.com/files/16219/26376 (Дата обращения: 05.12.2021).