РАЗВИТИЕ ПЛАТНЫХ МЕДИЦИНСКИХ УСЛУГ В РОССИИ

1Оренбургский государственный университет, кандидат педагогических наук, доцент кафедры управления персоналом, сервиса и туризма

2Оренбургский государственный университет, магистрант кафедры управления персоналом, сервиса и туризма

Аннотация

Данная статья посвящена выявлению специфических особенностей функционирования сферы платной медицины, что позволяет определить перспективы развития и обозначить направления совершенствования экономических отношений, которые возникают в процессе предоставления платных медицинских услуг.

Ключевые слова: медицинская помощь, медицинская услуга, медицинское страхование, особенности медицинских услуг, платные медицинские услуги, рынок медицинских услуг, услуга

Библиографическая ссылка на статью:

Бурдюгова О.В., Кузембаева Ж.Т. Развитие платных медицинских услуг в России // Экономика и менеджмент инновационных технологий. 2018. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2018/01/15712 (дата обращения: 31.07.2026).

За последние годы рынок услуг в нашей стране значительно вырос. Это можно объяснить усложнение производства и перенасыщением товарами повседневного спроса. Одним из факторов развития различного вида услуг является экономический рост государства и его постоянное развитие. Улучшение социальных условий порождает новые потребительские запросы населения.

В условиях реформирования бюджетного здравоохранения все большую значимость приобретает сектор платной медицинской услуги.

Медицинские услуги – услуги, удовлетворяющие потребности человека в сохранении и улучшении здоровья. Рынок медицинских услуг предоставляет возможность получать и оказывать медицинские услуги, гарантирующие необходимый объем и соответствующий уровень качеств. Медицинские услуги обладают рядом специфических особенностей, представленных на рисунке 1.

Рисунок 1. Особенности медицинских услуг [1]

Специфическими особенностями обладает и сам рынок медицинских услуг (Рисунок 2).

Рисунок 2. Специфические особенности рынка медицинских услуг

Участники рынка медицинских услуг вступают в определенные экономические отношения в рамках особых правовых норм.

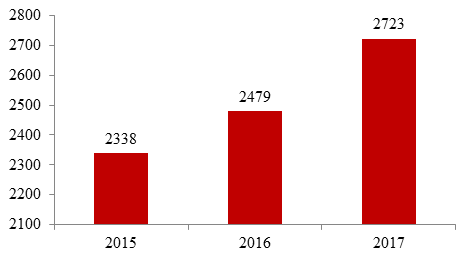

Право граждан на охрану здоровья и медицинскую помощь в России закреплено Конституцией РФ (ч. 1 ст. 41). Реализация права на медицинскую помощь граждан осуществляется в государственных, муниципальных и частных медицинских организациях. Динамика рынка медицинских услуг представлена на рисунке 3.

Рисунок 3. Динамика рынка медицинских услуг в России, млрд.руб.

Конституцией определено, что «медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений» (ч. 1 ст. 41).

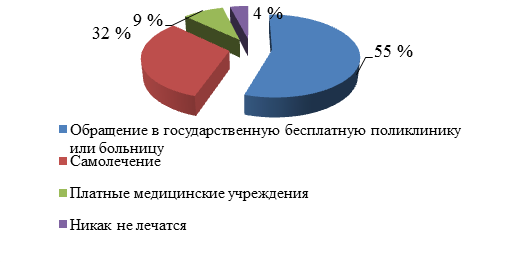

В частных медицинских организациях медицинская помощь оказывается платно, плательщиком при этом может выступать как лично гражданин, так и страховые компании добровольного медицинского страхования, предприятия, организации и т.д. По результатам исследования ВЦИОМ больше половины россиян предпочитают обращаться в государственную бесплатную поликлинику или больницу в случае возникновения проблем со здоровьем [2]. Самолечением занимается каждый третий, к услугам платных медицинских учреждений прибегают лишь 9 %. Еще меньше людей руководствуются принципом “само пройдет” и пускают заболевание на самотек (Рисунок 4).

Рисунок 4. Поведение россиян в случае возникновения проблем со здоровьем, % [2]

Из-за отсутствия внимания в государственном учреждении или нехватки времени на стоянии в очередях к врачу люди обращаются в платные медицинские центры. Так, например, консультация терапевта стоит 500 – 800 руб., а если таковой является уже кандидатом медицинских наук, то стоимость приема поднимается до 1 – 1,5 тыс. рублей.

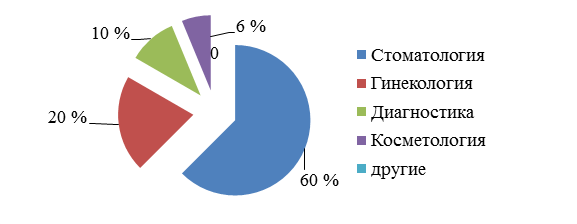

Российский рынок платной медицины на сегодняшний день предлагает потребителю услуги как минимум по 34 основным медицинским специальностям. По оценке экспертов, крупнейшим сегментом рынка коммерческой медицины в России является стоматология. Этот сегмент оценивается экспертами в 60%. На втором месте находится гинекология – 20%, на третьем – диагностика – 10%. В последнее время на рынке активно развивается косметология, доля которой оценивается в 6% (Рисунок 5).

Рисунок 5. Основные сегменты рынка частной медицины в России [2]

Констатируя данные, представленные в бюллетени аналитического центра при Правительстве РФ, отметим, что коммерческая медицина стала единственным растущим сегментом на рынке услуг за последние два года [3]. В первом квартале 2016 года объем платных услуг в медицине увеличился на 4,3% по сравнению с аналогичным периодом 2014 года.

По данным «РБК Исследования рынков», в 2015 году объем рынка платных медицинских услуг в абсолютном выражении составил 671,5 млрд руб., что на 9,1% выше показателя предыдущего года. При этом темп роста замедлился в сравнении с 2014-м, когда был зафиксирован прирост 20%, что соответствовало докризисному уровню 2006–2008 годов [4].

Устойчивый рост российского рынка платных медицинских услуг можно считать следствием политики государства в области здравоохранения и сокращения доступности медицины в рамках ОМС. Рост платных медицинских услуг в РФ в последние годы во многом связан со снижением доступности медицинской помощи, оплачиваемой за счет государства. Так, государственные расходы на здравоохранение в 2016 году по сравнению с 2014 годом сократились на 15% (470 млрд руб.) в сопоставимых ценах. В этих условиях важно повышать эффективность государственного здравоохранения. К примеру, в Москве государственное финансирование с 2013 по 2015 год сократилось на 17% в сопоставимых ценах (с 310,4 млрд до 259,1 млрд руб.). Сокращение финансирования сопровождалось оптимизацией медицинских кадров и стационарных коек (с 2011 по 2015 год врачей стало меньше на 14%, коек – на 21%). При этом поток пациентов возрос. Проводимая в столице оптимизация – разведение потока больных и информатизация в поликлиниках – улучшила пропускную способность системы, но этого недостаточно.

В итоге наблюдается «выдавливание» платежеспособных граждан в сферу платных медицинских услуг (частные клиники, платные услуги в государственных и ведомственных клиниках), другие (не имеющие возможности платить) – просто лишаются доступа к медицинской помощи. Структура медицинского рынка в России в 2017 году представлена на рисунке 6.

Рисунок 6. Структура медицинского рынка в России в 2017 г. [5]

Важной тенденцией последних лет стало сокращение доли теневых платных медицинских услуг. Так, по данным «РБК Исследования рынков», теневой сегмент в России с 2005 по 2015 год сократился вдвое [4]. Объем теневого сектора рынка как в 2016, так и в 2017 году продолжит планомерно снижаться (по прогнозам аналитиков) на 3% ежегодно.

Предполагается, что с развитием рынка частной медицины в России, оптимизацией деятельности государственных клиник, расширением перечня медицинских услуг, удобством расположения медучреждений, внедрением инновационных технологий цифровой экономики и постепенным выходом России из экономического кризиса часть россиян будут переходить от теневых платежей к покупке необходимых медицинских услуг легальным способом.

Библиографический список

- Столяров С.А. Маркетинг и медицинская этика. Проблемы сочетаемости / С.А. Столяров //Проблемы управления здравоохранением. - 2005. - № 2. – с. 12.

- Развитие платных медицинских услуг // Режим доступа: https://wciom.ru.

- Бюллетень аналитического центра при правительстве РФ // Режим доступа: http://ac.gov.ru/publications.

- Рынок платных медицинских услуг в России: текущее состояние и перспективы развития // Режим доступа: http://marketing.rbc.ru.

- Усачева О. Рынок медицинских услуг в России: структура, тенденции и перспективы // Режим доступа: http://businessstat.ru.

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.