Пластиковые карты активно входят в повседневную жизнь россиян, на сегодняшний день по данным ЦБ РФ банками России эмитировано более 249 млн пластиковых карт, что более чем на 100 млн превышает население страны. Постепенно происходит замещение наличных денежных средств на более удобные безналичные расчеты.

Рассмотрим динамику количества операций по пластиковым картам

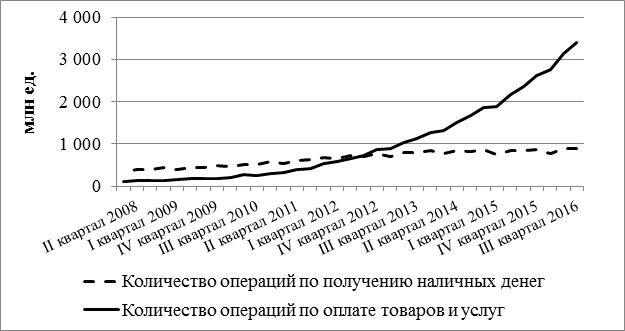

Рисунок 1. Динамика количество операций по пластиковым картам

Как видно из рисунка 1, темпы роста количества операций по оплате товаров и услуг превышают темпы роста количества операций по снятию наличных денежных средств. За период с 2008 года по третий квартал 2016 года количество операций по оплате товаров и услуг увеличилось более чем в 30 раз, в то время как количество операций по получению наличных только в 2,48 раза.

Столь бурный рост операций по оплате товаров и услуг объясняется тем, что человеку необходимо совершать операцию при каждой покупке, в то время как при снятии наличных клиенты часто снимаю всю сумму сразу. Поэтому необходимо рассмотреть объёмы операций.

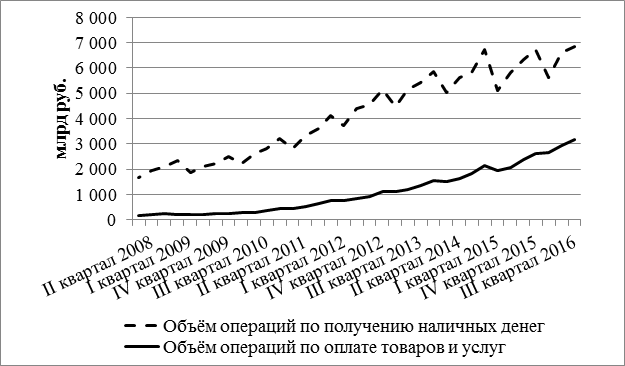

Рисунок 2. – Динамика объёма операций по пластиковым картам

Из рисунка 2 видно, что пластиковые карты используются преимущественно для снятия наличных денежных средств, однако темп роста объёмов операций по получению наличных существенно ниже, чем у операций по оплате товаров и услуг.

Интенсивный рост операций по оплате товаров и услуг вызван следующими причинами:

- удобство такого вида расчетов,

- безопасность расчетов,

- желание банков увеличить долю такого вида операций,

- возможность расчета в интернет магазинах.

Удобство оплаты пластикой карты заключается в отсутствии необходимости иметь при себе разменные купюры и монеты, так же такой вид оплаты гораздо быстрее традиционного. Безопасность расчетов достигается за счет уменьшения наличных денежных средств и внедрения прогрессивных банковских технологий. Несмотря на существование мошеннических схем с пластиковыми картами, любой пользователь может обеспечить достаточный уровень безопасности за счет элементарных правил и индивидуальных настроек своей карты, так многие банки предлагают возможность установить лимиты на карту по разным видам операций (одной из новых услуг является возможность установить лимиты по интернет операциям и операциям в разных странах), подключить услугу смс оповещения и другие. Следует отметить, что банки заинтересованы в увеличении объёмов операций по оплате товаров и услуг из-за получаемой комиссии от платёжной системы и из-за больших затрат на сеть банкоматов и касс, поэтому они предлагают различные стимулирующие бонусы: скидки по карте в магазинах-партнёрах банка, программы cash-back, бонусные мили и прочие.

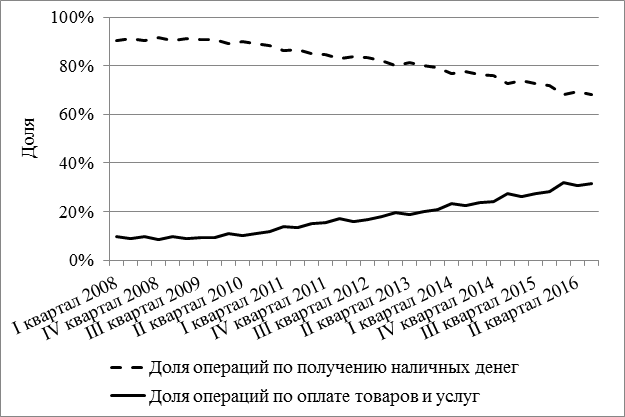

Перечисленные выше причины привели к росту долю операций по оплате товаров и услуг с менее чем 10% в 2008 до 30% в 2016% (рисунок 3).

Рисунок 3. – Динамика долей операций по пластиковым картам

Для анализа динамики изменения доли операций по оплате товаров и услуг в общем объёме операций по пластиковым картам построено уравнение регрессии:

![]() (1)

(1)

Где y – доля операций по оплате товаров и услуг в общем объёме операций по пластиковым картам,

t – номер квартала, начиная с 1 квартала 2008 года.

Все коэффициенты уравнения регрессии (1) значимы на уровне 0,99, коэффициент детерминации составляет 0,96.

Если предположить, что тенденция не изменится, то можно вычислить необходимое время для отказа от наличного денежного обращения:

Из полученного результата следует отнять 35 кварталов, по которым проводился анализ, в результате получится, что для отказа от наличного денежного обращения необходимо 103 квартала или почти 26 лет. Следует отметить, что различные факторы могут ускорить или замедлить этот процесс, так принятие закона ограничивающего максимальную сумму покупки за наличные деньги может ускорить этот процесс.

На основании выше изложенного можно сделать вывод об устойчивой тенденции роста доли операций по оплате товаров и услуг в общем объёме операций по пластиковым картам эмитированными банками РФ. Этому способствуют как удобство данного способа расчетов, так и желание банков уменьшить долю операций по снятию наличных денежных средств.

Библиографический список

- Сайт Центрального Банка РФ. Электронный ресурс -http://www.cbr.ru