О СТЕПЕНИ ВЛИЯНИЯ ИННОВАЦИЙ НА СТОИМОСТЬ ИТ ПРЕДПРИЯТИЙ

1Сибирский федеральный университет, Институт управления бизнес-процессами и экономики

2Сибирский федеральный университет, Институт управления бизнес-процессами и экономики, доктор экономических наук, профессор

Аннотация

Данная статья посвящена исследованию влияния инноваций на стоимость компаний в сфере Информационных Технологий. В ходе статья доказана гипотеза о том, что за счет внедрения различных инноваций можно влиять на интегрированный показатель - стоимость компании.

Ключевые слова: инновации, повышение стоимости ИТ компании

Библиографическая ссылка на статью:

Музафарова Л.Б., Васильева З.А. О степени влияния инноваций на стоимость ИТ предприятий // Экономика и менеджмент инновационных технологий. 2017. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/06/14993 (дата обращения: 30.07.2026).

Оценка стоимости компании давно изученный и вполне понятный процесс. Современный менеджмент предлагает различные методы оценки и механизмы управления компаниями на основе стоимости, однако, существуют некоторые проблемы по оценке современных ИТ компаний по ряду причин: высокая степень неопределенности рынка, быстрые темпы роста, приоритетность интеллектуальных активов перед материальными, сложное прогнозирование успеха проектов.

В ходе сравнительного анализа методов оценки предприятий, для сферы ИТ был выбран гибридный метод на основе дисконтирования денежных потоков, опционов и с элементами вероятностной оценки интеллектуального потенциала. Данный способ расчета позволит в полной мере отразить актуальное положение компании на рынке.

Среди факторов, влияющих на стоимость компании, можно выделить множество универсальных внешних, подходящих для любой сферы экономики, а так же ряд специфических внутренних, присущих исключительно рассматриваемому рынку информационных технологий.

Внедрение технологических, управленческих, маркетинговых инноваций в различные бизнес-процессы и системы компании оказывает влияние на агрегированный показатель - стоимость компании. Постоянное приращение стоимости компании за счет роста инновационных факторов позволяет формировать долгосрочные и среднесрочные стратегии управления стоимостью, неограниченные по времени.

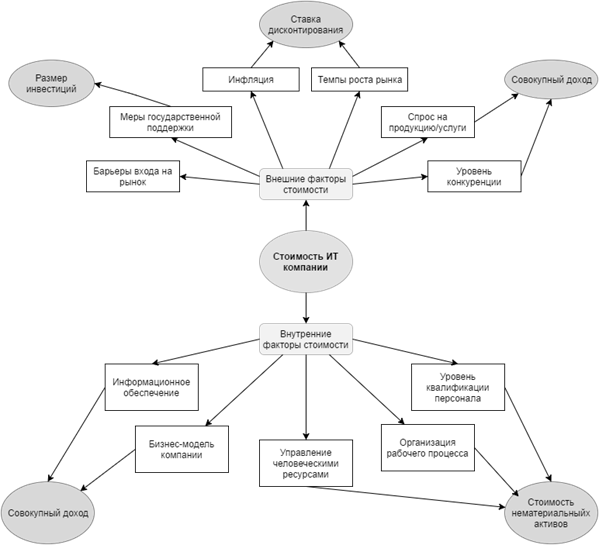

На основе исследования рынка ИТ, опыта инновационных компаний и методов оценки стоимости компаний, по нашему мнению, можно сформировать перечень факторов стоимости ИТ компании и указать взаимосвязь с составляющими стоимости компании, на которые они влияют, представленный на рисунке 1.

Рисунок 1 - Факторы, влияющие на составляющие стоимости компании

Так из внешних универсальных факторов стоимости компании можно выделить: барьеры выхода на рынок и меры государственной поддержки, влияющие на размер инвестиций, инфляцию и темпы роста рынка, влияющие на ставку дисконтирования, спрос на продукцию/услуги и уровень конкуренции, напрямую связанные с совокупным доходом компании.

Что касается внутренних факторов стоимости, то они по большей части специфические и способ их расчета сугубо индивидуален под каждую компанию. Качество и удобство используемого информационного обеспечения и бизнес модель компании отражаются на совокупном доходе, от степени успеха управления человеческими ресурсами, организации рабочего процесса и уровня квалификации персонала зависит стоимость нематериальных активов, которые имеют очень важное место в стоимости именно ИТ предприятий.

Инновации классифицируют по различным признакам, в рамках исследования нам интересны виды инновации по степени новизны (улучшающие, прорывные, революционные) и по сфере применения (технологические, организационно-управленческие, маркетинговые).

В качестве концептуальной посылки будем считать, что каждому фактору стоимости соответствует показатель, оценивающий влияние на стоимость компании и вид инноваций, способствующий росту стоимости (таблица 1). Далее оценим эффективность каждого вида инноваций основываясь на статистике по инновационным предприятиям (сфера ИТ, добывающие, обрабатывающие производства и распределение электроэнергии, газа и воды).

Таблица 1 - Оценка взаимосвязей факторов (показателей) стоимости компании и виды инноваций, оказывающие влияние на факторы.

| Факторы стоимости компании |

Показатели для оценки стоимости |

Виды инноваций, оказывающих влияние на фактор |

| Барьеры для входа на рынок |

Инвестиции, доход |

Революционные, технологические, маркетинговые |

| Меры государственной поддержки |

Инвестиции |

Технологические, маркетинговые |

| Уровень инфляции |

Ставка дисконтирования |

- |

| Темп роста рынка |

Ставка дисконтирования |

Революционные, технологические, маркетинговые |

| Спрос на продукцию |

Доход |

Маркетинговые, технологические |

| Уровень конкуренции |

Доход |

Прорывные и революционные |

| Информационное обеспечение |

Доход |

Организационная, технологическая инновация |

| Уровень квалификации персонала - исследовательский потенциал - наличие патентов и наград |

Вероятность появления инновации, нематериальные активы |

Организационно-управленческие, улучшающие |

| Управление человеческими ресурсами - текучесть кадров - степень лояльности сотрудников к компании |

Нематериальные активы, интеллектуальный потенциал |

Организационно-управленческие, улучшающие, прорывные |

| Бизнес-модель - схема получения прибыли - работа с партнерами и поставщиками - издержки - потоки поступления доходов взаимоотношения с клиентами |

Доход |

Технологические, организационные, маркетинговые, экономические, информационные |

Для положительной оценки эффективности реализации инноваций, на основе сопоставления результата и затрат, необходимо превышение результата от инноваций над затратами на их внедрение.

Доказательной базой выдвинутой гипотезы служит анализ статистических данных - Индикаторы инновационной деятельности [1]: внедрение инноваций; уровень инновационной активности, а так же объем инновационной продукции, полученной за счет внедрения инноваций. Так же были проанализированы такие показатели по отрасли ИТ, как объем активов, валовая прибыль, организационные затраты, объем нематериальных активов. Данные были получены из базы данных контрагентов spark-interfax.ru [2]. На основе сопоставления этих показателей можно определить степень влияния инноваций на стоимость ИТ-компаний.

Для более глубокого анализа ситуации по инновационной деятельности приведем сравнительный анализ двух секторов экономики (добывающие, обрабатывающие производства и распределение электроэнергии, газа и воды; связь, деятельность, связанная с вычислительной техникой и информационными технологиями) и сектора ИТ, в частности.

Если рассматривать объем инновационных товаров, работ и услуг на рубль затрат на технологические инновации, то в добывающей отрасли этот показатель в три раза выше (1,3 против 4% за 2015 год, соответственно), при том что на технологические инновации в данной сфере тратится меньше, чем в отрасли связи, вычислительной техники и ИТ (рисунок 4), следовательно, технологические инновации несут меньший эффект в сфере связи и ИТ (рисунок 2).

Рисунок 2 - Объемы инновационных товаров и услуг на рубль затрат на технологические инновации за 2015 год, млн. руб

Необходимо отметить и более высокую инновационная активность среди добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды, чем в сфере связи и деятельности связанной с вычислительной техникой и ИТ (рисунок 3).

Рисунок 3 - Уровень инновационной активности организаций за 2015 г, %

Рассмотрим структуру затрат на инновации по отраслям (рисунок 4). На рынке связи, деятельности, связанной с использованием вычислительной техники и информационных технологий, научных исследований и разработки, предоставления прочих услуг в два раза больше затрат уходит на продуктовые инновации, и, соответственно, меньше на процессные. Затраты на маркетинговые и организационные отличаются по отраслям незначительно.

Рисунок 4 - Структура затрат на инновации по типам инноваций и видам экономической деятельности за 2015 год, %

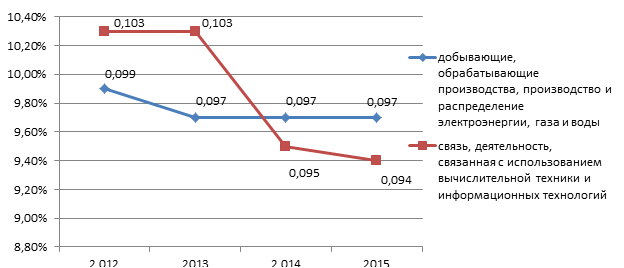

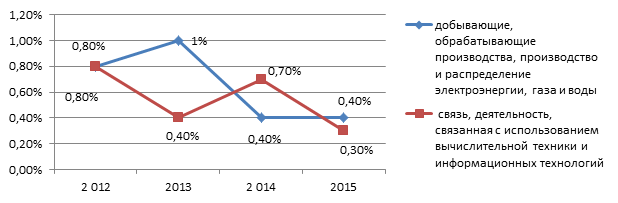

Среди добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды в период с 2012 года процент организаций занимающихся технологическими инновациями практически не менялся и составлял 9,7% (рисунок 6).

Удельный вес компаний, осуществлявших технологические инновации из сферы связи и вычислительной техники, ИТ снизился с 10,3% в 2012 году до 9,4% в 2015 (рисунок 6). При том, что затраты на технологические инновации менялись не значительно (рисунок 5).

Рисунок 5 - Затраты на технологические инновации в действующих ценах, млн.руб.

Рисунок 6 - Удельный вес организаций, осуществлявших технологические инновации, в общем числе организаций (%)

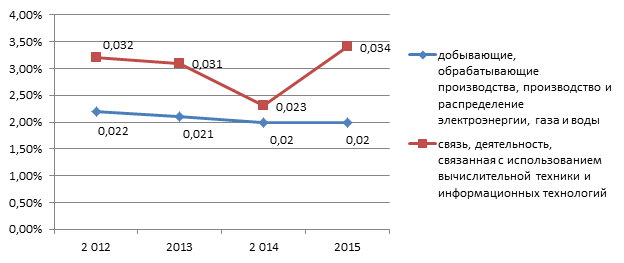

Удельный вес организаций, осуществляющих маркетинговые инновации вырос в сфере связи, деятельности связанной с использованием вычислительной техники и информационных технологий с 3,2% в 2012 году до 3,4% в 2015. В сфере же добывающей и обрабатывающей отрасли, а также производства и распределения электроэнергии, газа и воды процент организаций осуществляющих маркетинговые инновации снизилось 2,2% до 2% (рисунок 7).

Рисунок 7 - Удельный вес организаций, осуществлявших маркетинговые инновации, в общем числе организаций (%)

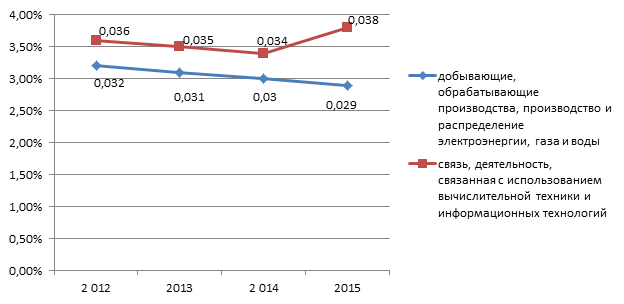

В сфере связи, вычислительной техники и ИТ вырос удельный вес компаний с организационными инновациями с 3,6% до 3,8%. Среди добывающих, обрабатывающих производств, производства и распределения электроэнергии, газа и воды процент компаний осуществляющих организационные инновации снизилось с 3,2% до 2,9% (рисунок 8).

Рисунок 8 - Удельный вес организаций, осуществлявших организационные инновации, в общем числе организаций (%)

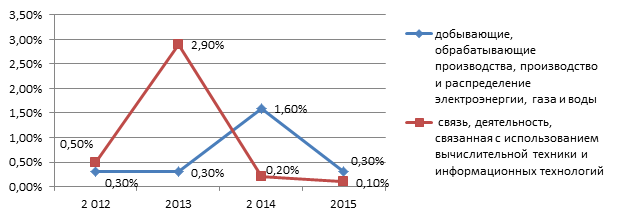

В сфере связи, вычислительной техники и ИТ был резкий скачок затрат на маркетинговые инновации в 2013 году, с 0,5% до 2,9%. Затем уровень затрат на маркетинговые инновации снизился до 0,2 и 0,1% в 2014 и 2015 году (рисунок 9).

Рисунок 9 - Затраты на маркетинговые инновации в общем объеме затрат на инновации, %

Что касается организационных инноваций, то уровень затрат на них то падал, то возрастал, но общий тренд все же шел на снижение, как в отрасли добывающих и обрабатывающих предприятий и производства и распределения электроэнергии, газа и воды, так и в области связи, вычислительной техники и ИТ (рисунок 10).

Рисунок 10 - Затраты на организационные инновации в общем объеме затрат на инновации, %

Оценим управленческие расходы компаний в сфере ИТ. По сравнению с 2013 годом управленческие расходы выросли сначала на 26,4%, а затем на 44,6% в 2014 и 2015 году, соответственно. Можно сделать вывод, что при сокращении расходов на организационные инновации растут управленческие расходы на содержание управленческого аппарата не связанного с основными источниками доходов.

Далее рассмотрим как менялись основные показатели стоимости компаний и постараемся выявить взаимосвязь с развитием инноваций в отрасли ИТ.

Оценим такой показатель как активы. Если за основу расчетов взять 2013 год, то в среднем по отрасли ИТ в 2014 году произошел прирост на 13,7%, а в 2015 году на 42,4% (для этого был рассчитан прирост в % по каждой компании выборки и найдено среднее значение) [2].

Валовая прибыль в 2014 в среднем по отрасли ИТ выросла по сравнению с 2013 годом на 3,7%, в 2015 году на 2,9%. Т.е. валовая прибыль в 2015 году снизилась, по сравнению с 2014 годом [2].

На прибыль влияют все виды инноваций, однако в 2013 году особенно возросли затраты на маркетинговые инновации, которые в последствии могли дать эффект для общего роста валовой прибыли в 2014 году по отрасли ИТ.

Объем нематериальных активов возрос с 2014 по 2015 год на 13,7%. При этом вырос удельный вес компаний, занимающихся маркетинговыми и организационными инновациями [2].

В начале статьи мы выдвинули гипотезу, что каждому фактору стоимости можно сопоставить инновацию, способную повлиять на стоимость компании. В ходе проведенного анализа были выявлены следующие взаимосвязи:

-

если рассматривать структуру затрат на инновации, то большая часть в сфере связи, вычислительной техники и ИТ уходит на процессно-технологические и продуктово-технологические инновации, однако, объем инновационных товаров, работ и услуг на рубль затрат на технологические инновации в три раза ниже по сравнению с отраслью добычи, обработки, производства, а также производства и распределения электроэнергии, газа и воды;

-

если рассматривать затраты по временному ряду, то произошло незначительное сокращение инвестиций на технологические инновации, сократилась доля инновационных предприятий в отрасли, осуществляющих именно технологические инновации, а доля организаций, внедряющих маркетинговые и организационные инновации выросла. На этом фоне, рассмотрев такие составляющие стоимости компании, как активы и валовая прибыль по ИТ отрасли в России можно отметить их рост, следовательно, толчком для наращивания активов и прибыли стали именно маркетинговые и организационные инновации;

-

также был отмечен такой факт: с сокращением затрат на организационные инновации растут управленческие расходы, никак не связанные с основной деятельностью компании;

-

скачок затрат на маркетинговые инновации в 2013 году обеспечил рост валовой прибыли в 2014 и 2015 году.

Таким образом, на основе статистических данных можно сделать следующие выводы: маркетинговые инновации имеют большое влияние на стоимость ИТ компании; процессно-технологические, маркетинговые и организационные инновации недостаточно представлены в секторе ИТ, хотя могут стать достаточно сильным драйвером роста стоимости ИТ компании.

Данные выводы основаны исключительно на статистических данных и несут гипотетический характер, однако при дальнейшем исследовании планируется провести эксперимент по внедрению инноваций на предприятии, оказывающих влияние на повышение стоимости компании.

Библиографический список

- Индикаторы инновационной деятельности 2017 : статистический сборник / Н.В. Городникова, Л.М. Гохберг, К.А. Дитковский и др.; Нац. исслед. ун-т Иб0 «Высшая школа экономики». - М.:НИУ ВШЭ, 2017. - 320 с. - 300 экз. - ISBN 978-5-7598-1359-0 (в обл.).

- Электронные ресурс https://www.spark-interfax.ru/

Все статьи автора «Музафарова Лола Бахтиёровна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.