ПРОЕКТИРОВАНИЕ АИС СКЛАДСКОГО УЧЕТА ДЛЯ СЕТЕВОГО МАГАЗИНА ПРОДУКТОВ ПИТАНИЯ

Магнитогорский государственный технический университет им. Г.И. Носова

студент 5 курса кафедры бизнес-информатики и информационных технологий

Аннотация

В статье рассматривается вариант экономической эффективности повышения качества управления деятельностью по материально-техническому снабжению и сбыту товаров за счет разработки автоматизированной системы складского учета для сетевого магазина продуктов питания.

Ключевые слова: автоматизированная информационная система, затраты., складской учет, экономия, эффективность

Библиографическая ссылка на статью:

Колеченков И.Е. Проектирование АИС складского учета для сетевого магазина продуктов питания // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/05/14782 (дата обращения: 31.07.2026).

Рассматриваемая розничная сеть магазинов – одна из ведущих розничных сетей по торговле продуктами питания в России. Розничная сеть работает для повышения благосостояния своих клиентов, предлагая им качественные товары повседневного спроса по доступным ценам.

Сетевой магазин ориентирован на покупателей с различным уровнем доходов и поэтому ведет свою деятельность в четырех форматах: магазин у «дома», гипермаркет, магазин «Семейный» и магазин косметики.

Эффективный процесс доставки товаров в магазины возможен благодаря логистической системе. Для более качественного хранения продуктов и оптимизации поставки их в магазины, в компании создана дистрибьюторская сеть, включающая 35 распределительных центров.

Одной из официальных стратегий развития сетевого магазина – это внедрение дополнительных мер по оптимизации издержек и улучшению рентабельности.

Склад сетевого магазина является важным компонентом для организации бесперебойной деятельности предприятия. Складской учет в магазине характеризуется большим объемом оперативной информации, в работе кладовщиков очень много рутинной работы по оформлению складских документов. При учете используется значительное количество документов, подготавливаемых вручную, так как удаленный склад не достаточно автоматизирован. Данная ситуация не может не сказаться на производительности труда работников, замедляется работа, возникают ошибки в оформлении документов.

Для устранения этой ситуации необходимо автоматизировать складской учет, что позволит:

-

улучшить и повысить качество работ сотрудников склада;

-

повысить прозрачность отдела складского учета;

-

повысить степень автоматизации работ по обработке информации;

-

снизить трудозатраты при учете товарно-материальных ценностей.

Работы, которые ранее проводились вручную при помощи бумажных документов, автоматизируются. Отделы снабжения и сбыта будут всегда иметь оперативную информацию со склада, а склад будет иметь предварительные данные о планируемых поставках и отгрузках.

Экономическая эффективность рассматриваемого вопроса складывается из двух составляющих, это:

-

прямого эффекта, который характеризуется снижением трудовых стоимостных показателей;

-

косвенного эффекта, который характеризуется увеличением прибыли, уменьшением сумм штрафов, неустоек и так далее.

К трудовым показателям относятся следующее:

1) абсолютное снижение трудовых затрат (∆Т) в часах за год:

∆Т = Т0– Т1 (1)

где Т0– трудовые затраты в часах за год на обработку информации по базовому варианту;

Т1– трудовые затраты в часах за год на обработку информации по предлагаемому варианту.

2) коэффициент относительности снижение трудовых затрат (КТ):

КТ= ∆Т / Т0* 100% (2)

3) индекс снижения трудовых затрат или повышение производительности труда (YТ):

YТ = Т0 / Т1 (2)

Снижение трудозатрат можно выразить в стоимостном виде:

С1 = Т0 * (ЗП + А + НР) (4)

где ЗП – среднечасовая заработная плата специалиста, руб.;

А – часовая норма амортизации, руб.;

НР – часовая стоимость накладных расходов, руб.

К стоимостным показателям относятся – абсолютное снижение стоимостных затрат (∆С) в рублях за год, коэффициент относительного снижения стоимостных затрат (КС), индекс снижения стоимостных затрат (YС), рассчитываем аналогично показателям (1) – (3). Внедрение системы автоматизации складского учета не приведет к прямому снижению стоимостных показателей.

Косвенный эффект будет складываться из показателей уменьшения складских потерь в связи с потерей актуальности товаров на складе и уменьшения потерь в связи с ошибками при комплектации заказов:

С2 = Сn + Со (5)

где Сn – уменьшение потерь товара с связи с потерей актуальности;

Со – уменьшение потерь в связи с ошибками при комплектации заказов.

Изменение затрат на обработку информации по базовому и по рассматриваемому варианту приведены в виде таблиц (таблицы 1 и 2).

Таблица 1 – Характеристика затрат на обработку информации по базовому варианту

| Наименование операции | Способ обработки | Ед. изм. | Объем раб.в год | Норма выработки

(опер/в час) |

Трудо

емкость гр 4: гр.5) |

Средне

часовая з/п специа листа (руб.) |

Часовая норма амортиза

ции (руб. за час) |

Часовая

стоимость наклад ных расходов (руб.) |

Стоимость

часовых расходов (гр.7+ гр.8+ гр.9) |

Стоимостные

затраты ((гр.7 + гр.8+ гр.9)* гр.6)) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Актуализация справочников | Нет | 0 | 0 | 0 | 250 | 10 | 5 | 265 | 0 | |

| Заполнение приходной накладной | ручной | документ | 1250 | 4 | 312,5 | 150 | 10 | 5 | 165 | 51562,5 |

| Журнал ожидаемых поставок | ручной | строка | 1250 | 10 | 125 | 150 | 10 | 5 | 165 | 20625 |

| Журнал приемки грузов | ручной | строка | 1250 | 25 | 50 | 150 | 10 | 5 | 165 | 8250 |

| Комплектация партии товаров | ручной | документ | 2500 | 1 | 2500 | 150 | 10 | 5 | 165 | 412500 |

| Журнал заявок | ручной | документ | 1250 | 10 | 125 | 150 | 10 | 5 | 165 | 20625 |

| Заполнение накладной на перемещение | ручной | документ | 2500 | 4 | 625 | 150 | 10 | 5 | 165 | 103125 |

| Отметка в карточке учета материалов | ручной | строка | 5000 | 20 | 250 | 150 | 10 | 5 | 165 | 41250 |

| Составление отчета об остатках | ручной | документ | 52 | 0,25 | 208 | 250 | 10 | 5 | 265 | 55120 |

| Корректировка учетных данных по результатам инвентаризации | ручной | строка | 240 | 1 | 240 | 250 | 10 | 5 | 265 | 63600 |

| Подготовка отчета приемке по качеству | ручной | строка | 1250 | 5 | 250 | 200 | 10 | 5 | 215 | 53750 |

| ИТОГО | 4685,5 | 830407,7 |

Таблица 2 – Характеристика затрат на обработку информации по проектному варианту

| Наименование операции | Способ обработки | Ед. изм. | Объем раб.в год | Норма выработки

(опер/в час) |

Трудо

емкость гр 4: гр.5) |

Средне

часовая з/п специа листа (руб.) |

Часовая норма амортиза

ции (руб. за час) |

Часовая

стоимость наклад ных расходов (руб.) |

Стоимость

часовых расходов (гр.7+ гр.8+ гр.9) |

Стоимостные

затраты ((гр.7 + гр.8+ гр.9)* гр.6)) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Актуализация справочников | ЭВМ | строка | 345 | 6 | 57,5 | 250 | 20 | 10 | 280 | 16146,67 |

| Заполнение приходной накладной | ЭВМ | документ | 1250 | 8 | 156,25 | 150 | 20 | 10 | 180 | 28125 |

| Журнал ожидаемых поставок | ЭВМ | строка | 1250 | 100 | 125 | 150 | 20 | 10 | 180 | 22500 |

| Журнал приемки грузов | ЭВМ | строка | 1250 | 50 | 25 | 150 | 20 | 10 | 180 | 4500 |

| Комплектация партии товаров | ЭВМ | документ | 2500 | 2 | 1250 | 150 | 20 | 10 | 180 | 225000 |

| Журнал заявок | ЭВМ | документ | 1250 | 100 | 12,5 | 150 | 20 | 10 | 180 | 2250 |

| Заполнение накладной на перемещение | ЭВМ | документ | 2500 | 8 | 312,5 | 150 | 20 | 10 | 180 | 56250 |

| Отметка в карточке учета материалов | ЭВМ | строка | 5000 | 0 | 0 | 150 | 20 | 10 | 180 | 0 |

| Составление отчета об остатках | ЭВМ | документ | 52 | 10 | 5,2 | 250 | 20 | 10 | 280 | 1456 |

| Корректировка учетных данных по результатам инвентаризации | ЭВМ | строка | 240 | 2 | 120 | 250 | 20 | 10 | 280 | 33600 |

| Подготовка отчета приемке по качеству | ЭВМ | строка | 1250 | 5 | 250 | 200 | 20 | 10 | 230 | 57500 |

| ИТОГО | 2201,62 | 427077,67 |

Абсолютное снижение трудовых затрат (Т) в часах за год рассчитаем по формуле (1):

∆Т = 4685,5 – 2201,62 = 2483,88 ч.

Коэффициент относительного снижения трудовых затрат КТ по формуле (2):

КТ = 2483,88 / 4685,5 * 100% = 53,01 %

Индекс снижения трудовых затрат или повышение производительности труда YТ, согласно формуле (3):

YТ = 4685,5 / 2201,62 = 2,13

Снижение трудозатрат в стоимостном выражении составит:

С1 = 830407 – 427077 = 403330 руб. в год

Столь значительное снижение трудовых затрат связано с тем, что при существующей технологии информация многократно дублируется.

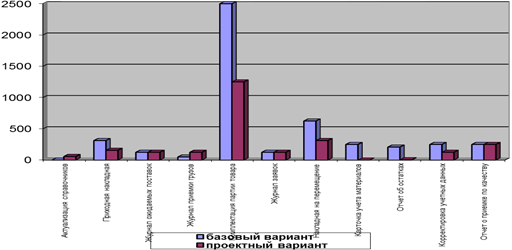

Наглядно снижение трудозатрат отражено на рисунке 1.

Рисунок 1 – Трудозатраты до и после внедрения системы

Рассчитаем косвенный эффект. Первоначальная сумма потерь товара на складе в связи с потерей актуальности составляла 25000 рублей. При снижении этого показателя на 20 процентов экономия Сn составит 5000 рублей. Потери компании в связи с ошибками при комплектации заказов составляла 45000 рублей. при снижении на 30 процентов экономия Сосоставит 13500 рублей.

Рассчитаем косвенный эффект по формуле (5):

С2= 5000 + 13500 = 18500 руб.

Эффективность Э составит:

Э = С1 + С2 = 403330 + 18500 = 421830 рублей в год

В рассматриваемом вопросе произведен расчет экономической эффективности внедрения, автоматизации системы складского учета.

Снижение трудозатрат в стоимостном выражении составит 403330 рублей в год.

Коэффициент относительного снижения трудовых затрат – 53,01 процента.

Экономический эффект от данного мероприятия составит 421830,00 рублей.

Итак, потери предприятия в связи с потерей актуальности товаров хранящихся на складе, сократятся на 20 процентов. Потери, в связи с ошибками при комплектации заказов сократятся на 30 процентов.

Библиографический список

- Проектирование экономических информационных систем: Учебник/Смирнова Г. Н., Сорокин А. А., Тельнов Ю. Ф.; Под ред. Тельнова Ю. Ф.-М.: Финансы и статистика, 2013. – 512 с.

- Информационные системы в экономике – Ефимов Е.Н., Патрушина С.М., Панферова Л. Ф., Хашиева Л. Н., Москва: ИКЦ «МарТ», 2014 – 352 с.

- Арутюнов В. В., Теория экономических информационных систем: Московская финансово-промышленная академия. - М., 2015 – 192 с.

- Острейковский В. А. Автоматизированные информационные системы в экономике: Учеб. пособие. – Ср т: СрГУ, 2009. – 165 с.

- Острейковский В. А. Современные информационные технологии экономистам. Учеб. пособие. Ч. 1.Введение в автоматизированные информационные технологии. – Ср т: СрГУ, 2010. – 72 с.

- Автоматизированные информационные технологии в экономике / Под ред. проф. Г. А. Титоренко. – М.: Компьютер, ЮНИТИ, 2008. – 400с.

- А. М. Вендров. Проектирование программного обеспечения экономических информационных систем: Учебник. – М.: Финансы и статистика, 2005 – 352 с. электронный вариант.

Все статьи автора «Колеченков Игорь Евгеньевич»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.