Тема развития рынка банковских услуг для корпоративных клиентов, в том числе и корпоративного кредитования, в настоящее время приобретает все большую значимость, так как раскрывает закономерные процессы экономики, затрагивающие интересы многих субъектов хозяйственных взаимоотношений – в первую очередь коммерческих банков, как непосредственных производителей, а также предприятий и организаций реального сектора экономики, как потребителей банковских услуг.

Как известно, под кредитом понимается система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности. Кредитование юридических лиц или так называемое корпоративное кредитование – это в первую очередь один из видов банковского кредитования, банковской кредитной услуги, при которой банк предоставляет организации ссуду на определенный срок и за определенную плату с условием возврата предоставленных средств [1]. Поэтому кроме традиционных принципов кредитования, в силу специфики именно корпоративного кредитования, можно отнести и такие как: целевое назначение, дифференцированность и обеспеченность

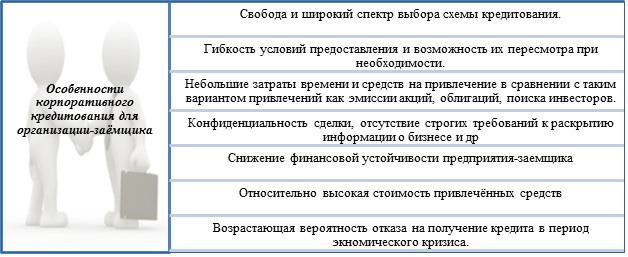

В чем же специфика использования корпоративного кредитования для банков-кредиторов и для организаций-заемщиков? Помимо описанных выше принципов и видов, корпоративное кредитование имеет свои преимущества и недостатки. Особенности корпоративного кредитования для заемщика можно представить на рисунке 1.

Рисунок 1 – Особенности корпоративного кредитования для заемщика

Для любого коммерческого банка бизнес-кредитование в первую очередь является одним из наиболее прибыльных и пользующихся спросом направлением деятельности, в результате чего считается и самым рискованным видом активных операций [2]. Во избежание нерационального подхода к его осуществлению, в практике коммерческих банков используется упорядоченная система организации процесса кредитования корпоративных клиентов. Выбор той или иной системы организации индивидуальна для каждого банка.

Резюмируя выше сказанное, можно отметить, что бизнес-кредитование имеет три отличительные особенности: большие объемы сделок, высокая доходность и высокий риск. Кредитные операции коммерческих банков в настоящее время приобретают всё большее значение, так как именно кредитование дает возможность предприятиям вести расширенное воспроизводство. Но в условиях макроэкономической нестабильности России, качество корпоративного кредитования претерпевает частые изменения, требующие постоянного мониторинга и координации.

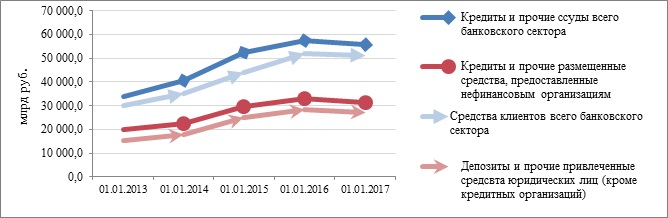

Описывая деятельность банковского сектора, мы можем наблюдать следующие изменения и специфику. Несмотря на то, что в 2015-2016 гг. наблюдалась положительная динамика большинства ключевых показателей, характеризующих роль банковского сектора в экономике, однако Банк России данные изменения во многом объясняет валютной переоценкой. На протяжении большей части 2015 года годовые темпы прироста кредитования снижались. Во второй половине года общая ситуация в банковском секторе заметно улучшилась. При этом в структуре совокупного кредитного портфеля банков произошли изменения в пользу корпоративного сектора.

Положительный рост корпоративного портфеля продолжался до конца 2015 г., а за 2016 г. наметилась тенденция к снижению как всего кредитного портфеля банковского сектора, так и его корпоративного сегмента, в частности. Аналогичная динамика наблюдалась по депозитам, привлеченных из нефинансового сектора экономики (рис. 2)

Источник: составлено автором по данным Банка России

Рисунок 2 – Динамика объемов кредитования и депозитов корпоративных клиентов, млрд руб.

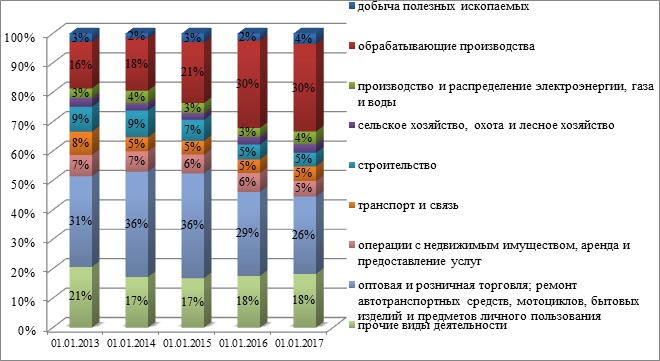

В разрезе видов экономической деятельности наибольший удельный вес приходится на кредиты предприятиям обрабатывающих производств (30% корпоративного кредитного портфеля на 01.01.2017 г.), который имел положительную динамику за последние четыре периода (рис.3). Напротив, корпоративное кредитование не является популярном способом финансирования для добывающих предприятий и крупных сельхоз производителей, что возможно вызвано развитостью и самодостаточностью этих отраслей экономики. В среднем на их долю приходится лишь по 3% всего корпоративного кредитного портфеля (рис.3)

Источник: составлено автором по данным Банка России [5]

Рисунок 3 – Отраслевая структура корпоративного кредитного портфеля, %

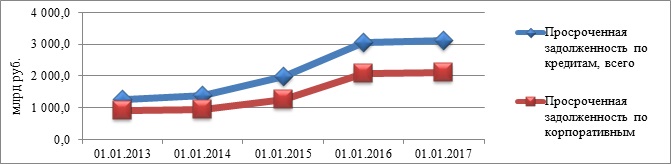

Еще одной отрицательной тенденцией является рост просроченной задолженности по кредитам, в том числе и корпоративным [3]. Уровень просроченной задолженности увеличивался с начала 2013 г. В период кризиса 2014-2015 гг. оба тренда имели наибольшую динамику, а за 2016 г. тренды замедлились, что свидетельствует об улучшении макроэкономической конъюнктуры (рис. 4).

Источник: составлено автором по данным Банка России [5]

Рисунок 4– Динамика уровня просроченной задолженности по кредитам за период 2012-2016 гг.

Особенность корпоративного кредитного портфеля банковской системы России в современных условиях связана с усилением отраслевой дифференциации рисков кредитования. Как известно, политическая напряженность, начиная с марта 2014 г. привела к тому, что ряд западных стран ввели санкции в отношении российских граждан и организаций (в т. ч. коммерческих банков), действующих по сегодняшний день. Данный факт негативно отразился не только на деятельности российских и иностранных компаний, работающих в России, на торможении экономического роста, обусловленного ужесточением условий финансирования на внешнем рынке для крупных российских компаний, ограничением доступа к технологиям и т. д., но и на финансовом рынке: ограничение доступа к мировому рынку капитала привело к отсутствию у российских компаний возможности рефинансировать свои долги, усилился отток капитала, и произошло ослабление рубля.

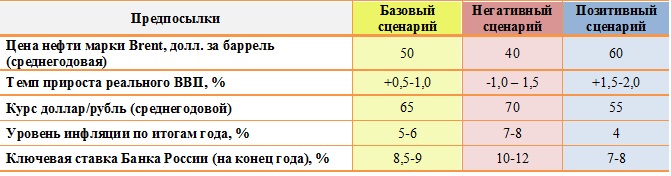

Эти факторы непосредственно повлияли на развитие банковской системы России, и в первую очередь, на уровень риска совокупного корпоративного кредитного портфеля в период 2014-2015 гг. Замораживание активов за рубежом и неисполнение договоров с компаниями промышленной, металлургической, оборонной отраслей и др. привел к снижению кредито- и платёжеспособности таких заемщиков. Вторая половина 2016 г. ознаменовалась положительными сдвигами в экономики [4]. Целесообразно рассмотреть прогноз развития банковского сектора на 2017 г., представленный рейтинговым агентством (рис.5)

Источник: составлено автором по материалам Эксперт РА [5]

Рисунок 5 – Прогноз развития экономики России и банковского сектора в 2017г.

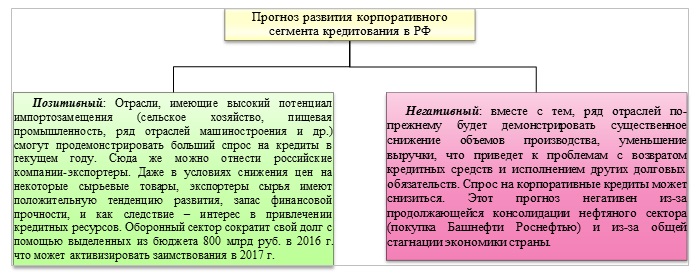

Мнения экспертов и аналитиков в отношении причин и тенденций развития корпоративного сегмента банковской системы расходятся. Целесообразно разбить их на две группы (рис.6):

Источник: составлено автором

Рисунок 6 – Прогнозы развития корпоративного кредитования в России

На наш взгляд, можно согласиться с мнением, что «2017 год — переломный год для российской экономики». Ожидается продолжение тенденций, которые наметились во второй половине 2016 года: восстановление спроса на кредиты, как розничные, так и корпоративные, снижающийся тренд с точки зрения рисков, укрепление капитальной базы банковского сектора и восстановление прибыльности.

Таким образом, дальнейшее эффективное развитие системы банковского кредитования юридических лиц возможно только при активном взаимодействии всех участников отечественного финансово-кредитного рынка, начиная от заемщиков и кредитных организаций и заканчивая органами государственной власти и Центральным банком Российской Федерации.

Библиографический список

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И. Лаврушина – 10-е изд., перераб. и доп. – М.: КНОРУС, 2013, 800 с.

- Костюченко Н.С. Анализ кредитных рисков / Н.С. Костюченко. - СПб.: ИТД «Скифия», 2010.- 440 с.

- Давыдов В.А. Инструменты урегулирования проблемной задолженности банков / В.А. Давыдов, М.Х Халилова // Банковское дело, 2016, №7, С.29-33

- 2017: стратегия, тактика, оптимизм? [Электронный ресурс] / URL: http://www.bosfera.ru/bo/2017-strategiya-taktika-optimizm

- Официальный сайт Банка России [Электронный ресурс] / Режим доступа: URL: http://www.cbr.ru

- RAEX (Эксперт РА) [Электронный ресурс] / URL: https://raexpert.ru/researches/banks/bank_sector_2016/#gr