ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ И АНАЛИЗ РЫНКА СЛИЯНИЯ И ПОГЛОЩЕНИЯ В РОССИИ

1Нижегородский государственный университет имени Н.И. Лобачевского, доктор экономических наук, профессор кафедры финансов и кредита

2Нижегородский государственный университет имени Н.И. Лобачевского, магистр кафедры финансов и кредита

Аннотация

В работе кратко изложены теоретические основы слияния и поглощения компаний, дан анализ российского рынка слияний и поглощений по годам, как в суммарном денежном выражении, так и в количестве сделок внутри страны, а также покупка иностранными компаниями российских активов.

Ключевые слова: внутренние сделки, иностранные сделки на российском рынке, объемы сделок, слияние и поглощение компаний

THEORETICAL APPROACHES AND THE ANALYSIS OF THE MARKET OF MERGE AND ACQUISITION IN RUSSIA

1University of Nizhny Novgorod named after N.I. Lobachevsky, doctor of economic Sciences, Professor of department of finances and credit

2University of Nizhny Novgorod named after N.I. Lobachevsky, master of department of finance and credit

Abstract

In the work summarized theoretical basis for mergers and acquisitions of the companies, an analysis of the Russian market of mergers and acquisitions over the years, both in total monetary value, and in number of transactions within the country, as well as the purchase of foreign companies with Russian assets.

Keywords: domestic transactions, foreign transactions in the Russian market, mergers and acquisitions of companies, volume of transactions

Библиографическая ссылка на статью:

Кокин А.С., Ситников Р.Р. Теоретические подходы и анализ рынка слияния и поглощения в России // Экономика и менеджмент инновационных технологий. 2017. № 2 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/02/13971 (дата обращения: 31.07.2026).

Слияния и поглощения в современных условиях глобализации экономики являются важным механизмом модернизации компаний, средством концентрации капитала, инструментом роста предприятия и расширения рынка сбыта, средством повышение доходности компаний и инвестиционной привлекательности, т.е. являются эффективным механизмом конкурентной борьбы.

Существуют различные подходы к определению понятий «слияние» и «поглощение».

В России понятие «слияние» рассматривается в узком и широком смыслах.

В узком смысле понятие «слияние» – это одна из форм реорганизации юридического лица, в процессе которой возникает новое общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних [1].

В широком смысле понятие «слияние» – это переход контроля над деятельностью компании, который может носить как формальный, так и неформальный характер [5].

К определению понятия «поглощение» в России существует два подхода.

Первый подход состоит в том, что поглощение рассматривается как один из способов реорганизации юридического лица, наиболее близкого к слиянию или присоединению [4].

Второй подход состоит в том, что поглощение связано с установлением контроля над обществом. К примеру, М. Ионцев под поглощением фирмы или актива в корпоративной практике понимает установление над этой фирмой или активом полного контроля, как в юридическом, так и экономическом смыслах [3].

Отметим, что в зарубежной литературе отсутствует разделение данных понятий. Так, под термином «merger» (слияние) подразумевается поглощение путем приобретения ценных бумаг или основного капитала; объединение компаний, а под термином «acquisition» (поглощение) подразумевается приобретение, завладение компанией [2].

Теперь рассмотрим различные классификации слияний и поглощений.

По характеру интеграции выделяют следующие слияния и поглощения:

-

горизонтальные (объединение фирм одной отрасли, производящие одну и ту же продукцию, оказывающие одни и те же услуги и осуществляющие одни и те же технологические операции);

-

вертикальные (объединение фирм разных отраслей, связанных единой технологической цепочкой);

-

родовые (объединение фирм, выпускающих взаимосвязанные товары);

-

конгломератные (объединение фирм в разных отраслях) [2].

По характеру отношения управленческого персонала фирмы к сделке выделяют следующие слияния и поглощения:

-

дружественные (персонал и акционеры приобретающей и приобретаемой компаний поддерживают эту сделку);

-

враждебные (недружественные) – руководство компании и акционеры не согласны с предстоящей сделкой [2].

По рынкам, на которых осуществляются сделки слияния и поглощения подразделяются на:

-

внутренние сделки (сделки на национальном рынке);

-

трансграничные сделки (сделки по покупке иностранными компаниями российских активов и российскими компаниями иностранных активов) [2].

Выделяют следующие причины слияний и поглощений:

-

повышение качества и эффективности управления (распространение качественного менеджмента на поглощаемую фирму и внесение совершенных технологий управления);

-

диверсификация производства;

-

покупка фирмы для последующей продажи ее по частям с целью извлечения прибыли;

-

доступ к информации (покупая фирму, предприятие получает в свое распоряжение дополнительные знания о технологиях; продуктах и рынке);

-

личные мотивы (увеличение политического веса; расширение власти и т.д.);

-

защита от поглощений;

-

расширение доли на рынке;

-

уменьшение налогов (поглощаемая компания может обладать налоговыми льготами, которые полностью не используются по тем или иным причинам);

-

избавление от конкурентов в отрасли [6].

Исходя из вышесказанного, можно сделать вывод, что единого четкого подхода к определению таких понятий как «слияние» и «поглощение» в России не выработано.

Можно также добавить, что большинство слияний и поглощений направлено на достижение синергетического эффекта, в результате которого объединение ресурсов двух или нескольких компаний приводит к результату,превышающему сумму результатов действующих по одиночке фирм.

Для анализа рынка слияний и поглощений выделим набор таких показателей: объемы рынка; общее количество сделок; сумма и количество сделок по рынкам.

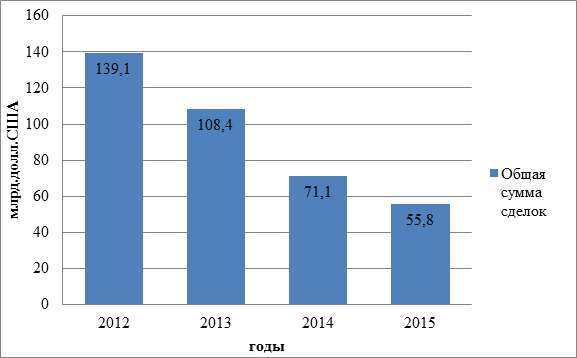

На рисунке 1 представлены объемы российского рынка слияний и поглощений в 2012-2015 гг.

Рис.1 – Объемы российского рынка слияний и поглощений.

Объемы российского рынка слияний и поглощений ежегодно уменьшаются. Так в 2012-2013 гг. объем рынка уменьшился с139,1 млрд. долл. США до 108,4 млрд. долл. США или на 22,1%. В 2013-2014 гг. объем рынка уменьшился с108,4 млрд. долл. США до 71,1 млрд. долл. США или на 34,4%. В 2014-2015 гг. объем рынка уменьшился с71,1 млрд. долл. США до 55,8 млрд. долл. США или на 21,5%. Также можно сказать, что объем рынка в 2012-2015 гг. уменьшился на 59,9% с 139,1 млрд. долл. США до 55,8 млрд. долл. США.

Сокращение российского рынка слияний и поглощений можно объяснить следующими факторами:

-

введением экономических санкций против России, что повлекло за собой снижение объема иностранных инвестиций в российские активы и ограничение доступа к капиталу;

-

падением цен на нефть;

-

обесцениваем рубля;

-

экономическим спадом в стране.

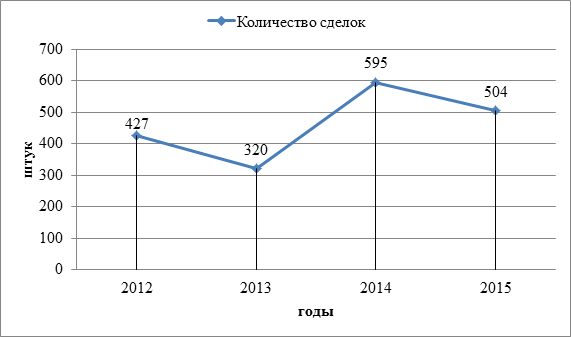

На рисунке 2 представлено количество сделок на российском рынке слияний и поглощений в 2012-2015 гг.

Рис. 2 – Количество сделок на российском рынке слияний и поглощений.

Анализируя данный график можно сделать следующие выводы: в 2012-2013 гг. количество сделок уменьшилось с 427 шт. до 320 шт. или на 25,0%. В 2013-2014 гг. количество сделок увеличилось с 320 шт. до 595 шт. или на 85,9%. В 2014-2015 гг. количество сделок снова уменьшилось с 595 шт. до 504 шт. или на 15,3%.

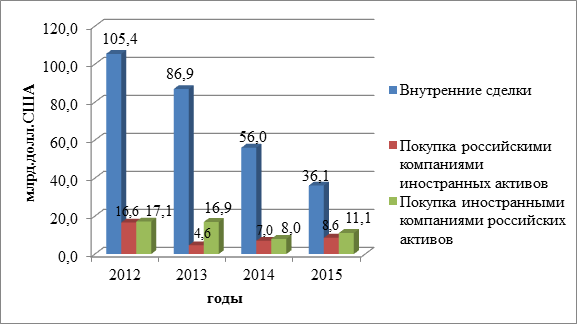

На рисунке 3 представлена сумма сделок по рынкам на российском рынке слияний и поглощений в 2012-2015 гг.

Рис. 3 – Сумма сделок по рынкам на российском рынке слияний и поглощений.

Внутренние сделки являются ведущими на российском рынке слияний и поглощений, несмотря на то, что их объем ежегодно уменьшается. Их доля по сумме всех сделок в 2012 г. составляла 75,8%, в 2013 г. 80,2%, в 2014 г. 78,8%, в 2015 г. 64,7%, что говорит об их значимости.

В 2012-2013 гг. объем внутренних сделок уменьшился с 105,4 млрд. долл. США до 86,9 млрд. долл. США или на 17,5%. В 2013-2014 гг. объем внутренних сделок уменьшился с 86,9 млрд. долл. США до 56,0 млрд. долл. США или на35,5%. В 2014-2015 гг. объем внутренних сделок уменьшился с 56,0 млрд. долл. США до 36,1 млрд. долл. США или на 35,5%. Также можно сказать, что объем внутренних сделок в 2012-2015 гг. уменьшился на 65,7% с 105,4 млрд. долл. США до 36,1 млрд. долл. США.

Несмотря на уменьшение объема внутренних сделок, их количественное выражение увеличивается, что будет показано на рисунке 4.

Если говорить о сделках по покупке российскими компаниями иностранных активов, то их доля на рынке является небольшой.

В 2012 г. доля по сумме таких сделок составила 11,9%, в 2013 г. 4,2%, в 2014 г. 9,8%, в 2015 г. 15,4%.

В 2012-2013 гг. объем указанных сделок уменьшился с 16,6 млрд. долл. США до 4,6 млрд. долл. США или на 72,3%. В 2013-2014 гг. объем сделок вырос с 4,6 млрд. долл. США до 7,0 млрд. долл. США или на 52,7%. В 2014-2015 гг. объем сделок увеличился с 7,0 млрд. долл. США до 8,6 млрд. долл. США или на 22,8%.

Сделки по покупке иностранными компаниями российских активов также как и сделки по покупке российскими компаниями иностранных активов занимают небольшую долю на рынке.

В 2012 г. доля по сумме данных сделок составляла 12,3%; в 2013 г. 15,6%; в 2014 г. 11,4%; в 2015 г. 19,9%.

Объем указанных сделок в 2012-2013 гг. уменьшился с17,1 млрд. долл. США до 16,9 млрд. долл. США или на 1,2%. В 2013-2014 гг. объем сделок уменьшился с 16,9 млрд. долл. США до 8,0 млрд. долл. США или на 52,7%. В 2014-2015 гг. объем сделок увеличился с 8,0 млрд. долл. США до 11,1 млрд. долл. США или на 38,7%.

В 2014 г. иностранные компании стали меньше покупать российских активов из-за ужесточения экономических санкций против России, но даже в период санкций российская экономика остается привлекательной для иностранных инвесторов, о чем свидетельствует увеличение объема таких сделок. Можно сказать, что иностранные компании будут вкладывать инвестиции в российскую экономику, несмотря на запреты и ограничения, что подтверждается продажей ценных бумаг компании «Роснефть».

На рисунке 4 представлено количество сделок по рынкам на российском рынке слияний и поглощений в 2012-2015 гг.

Количество внутренних сделок в 2012-2013 гг. уменьшилось с 303 шт. до 216 шт. или на 28,7%. В 2013-2014 гг. количество сделок увеличилось с 216 шт. до 444 шт. или на 105,5%. В 2014-2015 гг. количество сделок снова уменьшилось с 444 шт. до 360 шт. или на 18,9%.

Рис. 4 – Количество сделок по рынкам на российском рынке слияний и поглощений.

Количество сделок по покупке российскими компаниями иностранных активов в 2012-2013 гг. сократилось с 74 шт. до 40 шт. или на 45,9%. В 2013-2014 гг. количество сделок возросло с 40 шт. до 80 шт. или на 100%. В 2014-2015 гг. количество сделок сократилось с 80 шт. до 75 шт. или на 6,25%.

Количество сделок по покупке иностранными компаниями российский активов в 2012-2013 гг. увеличилось с 50 шт. до 64 шт. или на 28%. В 2013-2014 гг. количество сделок увеличилось с 64 шт. до 71 шт. или на 10,9%. В 2014-2015 гг. количество сделок сократилось с 71 шт. до 69 шт. или на 2,8%.

Исходя из вышеизложенного, можно констатировать, что объемы российского рынка слияний и поглощений ежегодно уменьшаются. Это связано прежде всего со следующими факторами:введением экономических санкций против России, что повлекло за собой снижение объема иностранных инвестиций в российские активы и ограничение доступа к капиталу; падением цен на нефть; обесцениваем рубля; экономическим спадом в стране.

Несмотря на уменьшения объема рынка, количество сделок увеличивается. Это говорит о том, что на рынке начинают преобладать мелкие сделки, нежели крупные.

Лидирующие позиции на рынке занимают внутренние сделки, затем идут сделки по покупке иностранными компаниями российских активов и сделки по покупке российскими компаниями иностранных активов.

Библиографический список

- Федеральный закон от 26.12.1995 г. № 208-ФЗ (ред. от 03.07.2016 г.) «Об акционерных обществах».

- Бегаева А. А. Корпоративные слияния и поглощения: проблемы и перспективы правового регулирования. – М.: «Инфотропик Медиа», 2010. – 132 с.

- Ионцев М. Г. Корпоративные захваты: слияния, поглощения, гринмэйл. – М.: «Ось», 2003. – 174 с.

- Калашников Г. О., Шарипов Т. Ф. Слияния и поглощения акционерных обществ по праву ЕС и России: процедурные вопросы // Слияния и поглощения. – 2005. – № 2 – С. 24-26.

- Пирогов А. Н. Слияния и поглощения компаний: зарубежная и российская теория и практика // Менеджмент в России и за рубежом. – 2001. – №5. – С. 113-117.

- Савчук С.В. Анализ основных мотивов слияний и поглощений // Менеджмент в России и за рубежом. – 2010. – № 7. – С. 38-47.

Все статьи автора «Ситников Руслан Романович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.