СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИСТОРИЧЕСКОЙ ДОХОДНОСТИ РЫНКОВ ПО КЛЮЧЕВЫМ ИНДЕКСАМ

Поволжский государственный университет сервиса

Тольятти, студентка 4 курс

Аннотация

В статье рассмотрено приложение методики оптимизации инвестиционных стратегий генетическим алгоритмом для сравнения доходности инвестирования в ключевые индексы российского и американского фондового рынков. В MS Excel построена модель, позволяющая рассчитать исторически оптимальные характеристики инвестирования. В ходе анализа результатов расчета определены основные инвестиционные характеристики ключевых биржевых индексов за период от 2010 до 2015 г.

Ключевые слова: биржевые индексы, генетический алгоритм, инвестиционная стратегия, индекс Доу-Джонса, индекс РТС, историческая оптимизация, краткосрочное инвестирование

COMPARATIVE ANALYSIS OF THE HISTORICAL YIELD ON THE KEY MARKET INDICES

Volga Region State University of Service

Togliatti, 4th year student

Abstract

The article deals with the application technique of optimization of investment strategies of genetic algorithm to compare return on investment in key indices of the Russian and the US stock markets. In MS Excel based model that allows to calculate the optimal performance of investment historically. The analysis of calculation results identified key investment characteristics of key stock indices in the period from 2010 to 2015.

Библиографическая ссылка на статью:

Костылева А.Д. Сравнительный анализ исторической доходности рынков по ключевым индексам // Экономика и менеджмент инновационных технологий. 2016. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2016/03/10969 (дата обращения: 31.07.2026).

Научный руководитель Н.В. Хрипунов

Главными индикаторами состояния фондового рынка страны служат фондовые индексы. Сами фондовые индексы не являются объектом купли-продажи – это индикаторы. Торговля осуществляется через вторичные инструменты – фьючерсы и опционы. Индекс Доу-Джонса торгуется через фьючерс YM на Нью-Йоркской фондовой бирже. Индекс РТС торгуется через фьючерс SPFB.RTS на Московской бирже.

Анализ данных проведен по сравнению характеристик инвестиционных стратегий, рассчитанных для каждого инструмента в трендовом и контртрендовом направлениях [1]. При этом использованы математические модели процесса инвестирования на исторических котировках при покупке [2] и продаже [5] актива. Процесс оптимизации инвестиционных стратегий реализован через генетический алгоритм [3].

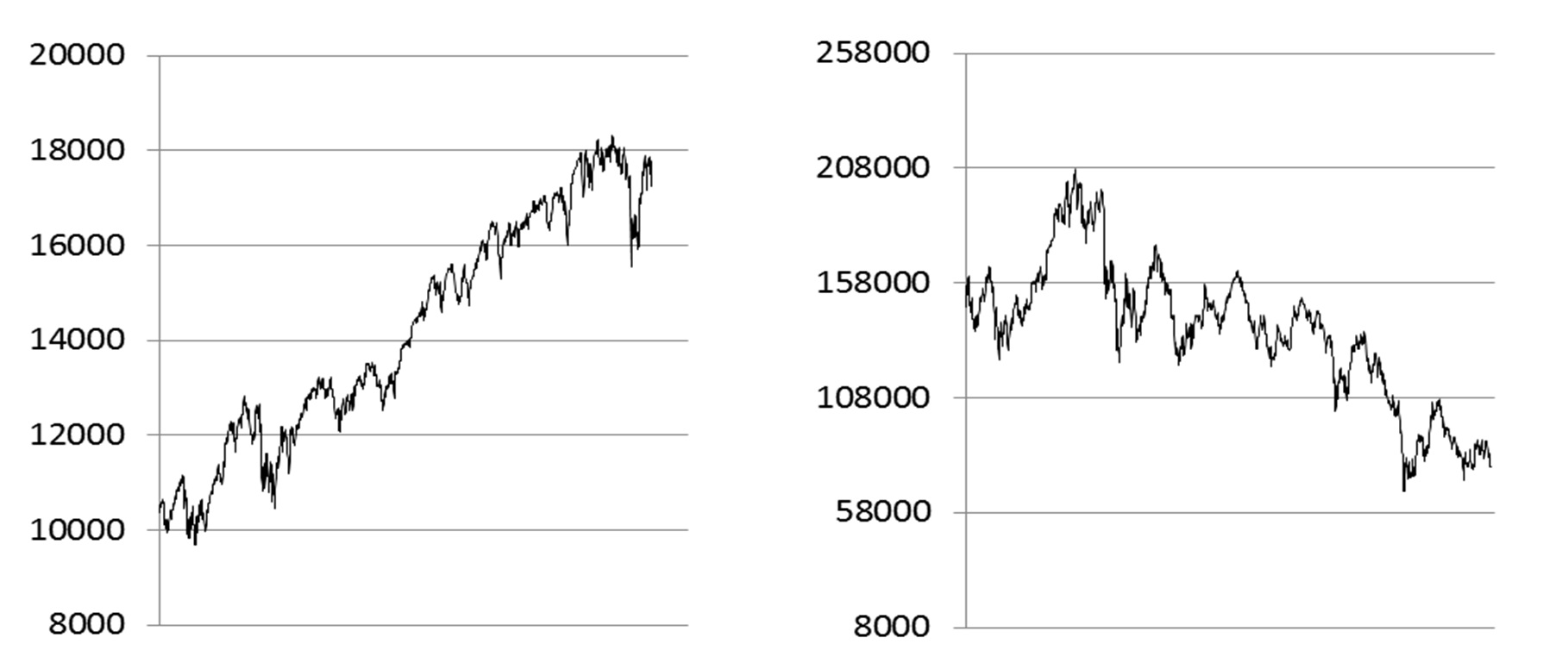

Исторические котировки за период с 2010 по 2015 годы (рис. 1) показывают, что сравниваемые бумаги имеют на рассматриваемом промежутке четко выраженный разнонаправленный исторический тренд – повышение для индекса Доу-Джонса и понижение для индекса РТС. В связи с этим трендовое направление при инвестировании в индекс Доу-Джонса принимаем от покупки (long), для индекса РТС – от продажи (short). Параметры долгосрочного инвестирования определены относительно цены открытия первого дня Цо и цены закрытия последнего дня периода Цз. Для фьючерса YM: Цо=10367, Цз = 17179, прибыль долгосрочного инвестирования в рост 6812 пунктов или 66%. Для фьючерса SPFB.RTS: Цо=147500, Цз = 75500, прибыль долгосрочного инвестирования в падение 72000 пунктов или 49%.

Рис. 1. Графики котировок фьючерсов YM (слева) и SPFB.RTS (справа)

Абсолютные значения котировок отличаются приблизительно в 10 раз. Это учтено при назначении граничных условий и начального приближения анализируемых бумаг.

Для бумаги YM начальное приближение по оптимизируемым параметрам (уровень открытия инвестиции A, уровень закрытия с убытком L, уровень закрытия с прибылью P) 500 пунктов. Граничные условия – все параметры целые и изменяются в диапазоне 1…1000.

Для бумаги SPFB.RTS начальное приближение по всем оптимизируемым параметрам 5000 пунктов. Граничные условия – все параметры целые и изменяются в диапазоне 1…10000.

Параметры генетического алгоритма для решения задачи назначены в соответствии с рекомендациями [4]: размер популяции 100, коэффициент мутации 0,05, число циклов без улучшения 300. Учитывая стохастичную составляющую генетического алгоритма каждый расчет повторен три раза, результаты – в таблице 1.

По фьючерсу YM при трендовом спекулятивном инвестировании средняя прибыль составляет 9341, что незначительно превышает прибыль при долгосрочном инвестировании. Количество сделок 28 и относительно небольшие размахи значений A, L и T свидетельствуют о возможности эффективного кратковременного инвестирования по тренду.

Таблица 1. Результаты расчета

|

YM |

тренд (long) |

контртренд (short) |

||||||||||||

|

A |

L |

T |

прибыль |

сделок |

A |

L |

T |

прибыль |

сделок |

|||||

|

298 |

990 |

475 |

10845 |

29 |

756 |

488 |

522 |

522 |

1 |

|||||

|

377 |

969 |

673 |

8830 |

18 |

518 |

839 |

822 |

805 |

3 |

|||||

|

283 |

742 |

467 |

8349 |

36 |

619 |

434 |

388 |

730 |

4 |

|||||

|

среднее |

319 |

900 |

538 |

9341 |

28 |

631 |

587 |

577 |

686 |

3 |

||||

|

размах |

94 |

248 |

206 |

2496 |

18 |

238 |

405 |

434 |

283 |

3 |

||||

|

SPFB.RTS |

тренд (short) |

контртренд (long) |

||||||||||||

|

A |

L |

T |

прибыль |

сделок |

A |

L |

T |

прибыль |

сделок |

|||||

|

6977 |

8521 |

8871 |

51005 |

43 |

7348 |

9799 |

7021 |

44199 |

59 |

|||||

|

6616 |

8619 |

9227 |

58295 |

45 |

9278 |

3778 |

4848 |

23038 |

35 |

|||||

|

6232 |

9895 |

8380 |

53500 |

50 |

7233 |

6616 |

6742 |

37490 |

65 |

|||||

|

среднее |

6608 |

9012 |

8826 |

54267 |

46 |

7953 |

6731 |

6204 |

34909 |

53 |

||||

|

размах |

745 |

1374 |

847 |

7290 |

7 |

2045 |

6021 |

2173 |

21161 |

30 |

||||

По фьючерсу SPFB.RTS предпочтительно долговременное инвестирование на понижение. Спекулятивное краткосрочное инвестирование возможно и, практически, в равной степени эффективно как по тренду, так и против.

Библиографический список

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Концепция оптимизации краткосрочного инвестирования // Научный альманах. 2015. №12(14) - 1. С. 385-389.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Модель оптимизации краткосрочного инвестирования в Excel // Новая наука: проблемы и перспективы. 2016. № 1 – 2. С. 119–121.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Оптимизация стратегии краткосрочного инвестирования генетическим алгоритмом // Новая наука: современное состояние и пути развития. 2016. № 2 – 1. С. 213–215.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Влияние настроек модуля Solver на результат оптимизации инвестиционной стратегии // Результаты научных исследований: сборник статей Международной научно-практической конференции (15 февраля 2016 г., г. Тюмень). В 4 ч. Ч.1 - Уфа: АЭТЕРНА, 2016. – С. 180–182.

- Хрипунов Н.В., Панюков Д.И., Альшанская Т.В. Двунаправленный анализ инвестиционных инструментов с помощью генетического алгоритма // Новая наука: стратегии и векторы развития. 2016. № 2 – 1. С. 172–174.

Все статьи автора «Костылева Анастасия Дмитриевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.