АНАЛИЗ СИСТЕМ УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИЯХ МИНЕРАЛЬНО-СЫРЬЕВОГО КОМПЛЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Санкт-Петербургский горный университет

аспирант кафедры экономики, учёта и финансов

Аннотация

В статье рассматриваются реалии риск-менеджмента на отечественных горных предприятиях на примере концернов ЕвроХим и ФосАгро. Анализируются современные тенденции экономико-политической сферы и их влияние на деятельность предприятий, а также особенности применяемых в компаниях стандартов риск-менеджмента. На основе полученных выводов предложен алгоритм модернизации систем управления рисками предприятий.

Ключевые слова: горные предприятия, минерально-сырьевой комплекс, риск, риск менеджмент, система риск-менеджмента, стандарты риск-менеджмента, управление рисками предприятия, шанс, шок

THE ANALYSIS OF RISK MANAGEMENT SYSTEMS ON MINERAL RESOURCES SECTOR ENTERPRISES OF RUSSIAN FEDERATION

Saint-Petersburg mining university

PhD student of economics, accounting and finance department

Abstract

The paper is focused on the actual state of enterprise risk management in the mineral resources sector of Russian economy. EuroChem and PhosAgro groups are analysed as example companies. The paper also covers contemporary tendencies in political and economic spheres and characteristics of international risk management standards used by Russian mineral companies. As a conclusion, a way of upgrading the ERM systems is described.

Keywords: chance, enterprise risk management, ERM, mineral resources sector, mining enterprises, risk management, risk management standards, risk management system, shock

Библиографическая ссылка на статью:

Антонова Я.В. Анализ систем управления рисками на предприятиях минерально-сырьевого комплекса Российской Федерации // Экономика и менеджмент инновационных технологий. 2016. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2016/06/11705 (дата обращения: 30.07.2026).

Научный руководитель – А.О. Недосекин

Введение

Минерально-сырьевой комплекс (далее – МСК) является важной частью экономики Российской Федерации, но в текущий период переживает определённые затруднения и проблемы, связанные с санкциями, стагнацией мирового спроса на сырьевые товары, снижением цен на продукцию. В таких условиях как никогда остро встают вопросы о своевременных идентификации, оценке и управлении рисками, сопряжёнными с деятельностью предприятий МСК.

В первую очередь, следует обозначить трактовки основных понятий, которые будут упоминаться в статье. В современном научном дискурсе касательно понятий риск-менеджмента наметилась следующая тенденция. Вместо единственного обобщённого понятия «риск», обозначающего возможность наступления неких последствий в результате воздействия внешних или внутренних факторов, предлагается выделять такие понятия, как чистые риски, шансы, спекулятивные риски и шоки [1].

Таблица 1 – Основные понятия теории рисков

|

Понятие |

Трактовка |

| Чистый риск | Вероятность наступления негативных последствий в результате принятия решения в условиях неопределённости. |

| Спекулятивный риск | Вероятность наступления негативных или позитивных последствий в результате выбора неопределённой (нефиксированной) целевой установки. |

| Шанс | Возможность наступления позитивных последствий в результате принятия решения в условиях неопределённости. |

| Шок | Крайнее, наиболее опасное, наиболее негативное, наиболее разрушительное проявление риска;

Комплексное проявление ряда взаимосвязанных рисков или максимальное распространение одного риска по разным взаимосвязанным сферам; Максимально быстрая реализация риска с минимальным промежутком времени между активизацией негативного фактора и результатами его воздействия. |

Основные риски, которым подвержены предприятия МСК, главным образом связаны со сложной технологической цепочкой производства, особенностями геологической, экологической обстановок региона, а также безопасностью ведения работ. Все они, кроме т.н. горных рисков, относятся к контролируемым и относительно успешно подвергаются менеджменту ещё со времён СССР. Однако, помимо вышеназванных, в настоящее время имеют место и другие риски, связанные с развитием рыночной экономики и международных отношений, изменениями социально-политической обстановки и растущей инфляции. Часть из них, например, операционные риски, относится к категории управляемых, так как зависит от факторов, частично или полностью подконтрольных предприятию. Мало управляемые риски, например, правовые или инфляционные, в большей степени провоцируются внешними факторами, не зависящими от самого предприятия.

Многие предприятия МСК для обновления основных фондов, введения инновационных технологий и методик и других видов модернизации производственного процесса пользуются привлечением сторонних инвесторов, иногда иностранных. В этой необходимости кроется немаловажный и довольно существенный для текущего периода риск отказов в инвестировании из-за рисков для самих инвесторов. Кроме того, серьёзные опасения вызывают уровень бюрократии и коррупции, непрозрачность проводимых аукционов по выдаче лицензий на недропользование и обременительность условий, с которыми они выдаются [3]. Учитывая контекст упомянутых проблем, особый интерес представляют существующие ныне на предприятиях МСК системы управления рисками.

ФосАгро и ЕвроХим: схожие риски, различные подходы

Группа «ЕвроХим» публикует информацию о существующей системе управления рисками ежегодно в годовой консолидированной отчётности о деятельности компании в разделе стратегической отчётности [4,5,6]. Компания указывает, что риск-менеджмент осуществляется при участии всего двух органов управления: совета директоров и аудиторского комитета. Причём неясно то, какой именно орган осуществляет непосредственно управление рисками, так как в задачах каждой из указанных структур значится лишь надзор за механизмами и процедурами контроля и оценка их эффективности.

Процедура оценки рисков осуществляется посредством составления карты рисков и их ранжирования по вероятности и силе воздействия. При этом риски классифицируются по рубрикам, внутри каждой рубрики выделяют более конкретные случаи рисков и присваивают им индивидуальные координаты в карте рисков (воздействие; вероятность). Выделяются следующие рубрики (области): риски калийного сегмента, риски азотного сегмента, риски фосфорного сегмента, логистика, организация труда, промышленная безопасность и охрана окружающей среды, и финансовые риски. К карте рисков прилагается таблица оценки и воздействия факторов риска, в которой также указываются меры по их снижению и динамика изменения.

Рис. 1 Пример карты рисков ЕвроХим [6]

Рис. 1 Пример карты рисков ЕвроХим [6]

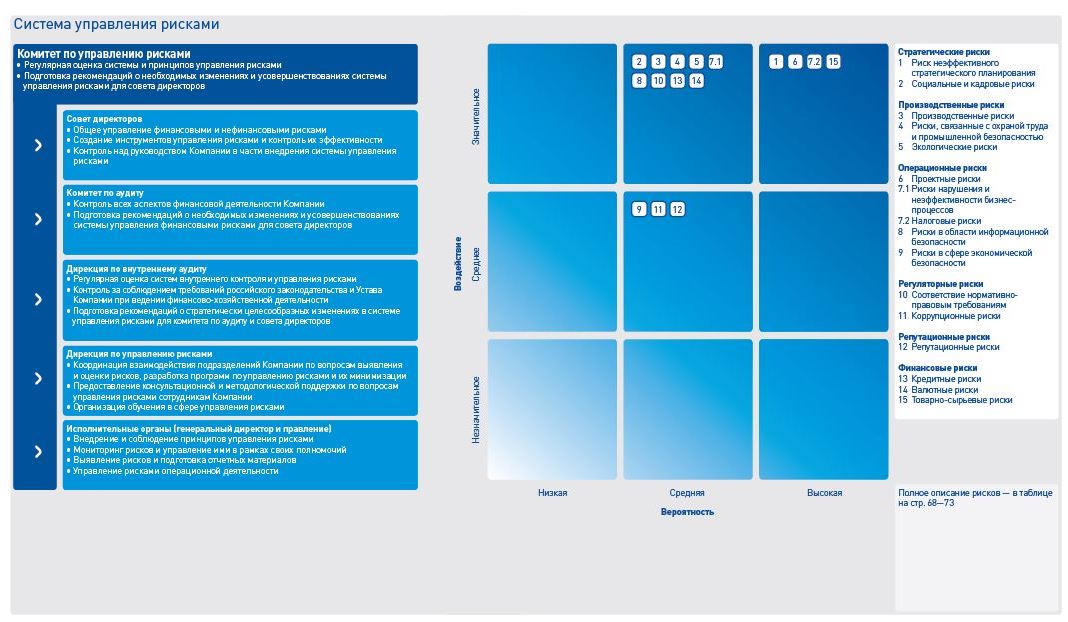

Что касается ФосАгро, следует отметить более комплексную и широко интегрированную в управляющие структуры систему управления рисками [7,8,9]. Комитет управления рисками формируется из совета директоров, комитета по аудиту, дирекции по внутреннему аудиту и руководства компании. Непосредственно риск-менеджмент осуществляется руководством, в то время как остальные подразделения-участники системы осуществляют текущий мониторинг эффективности системы и факторов внешнего и внутреннего воздействия на компанию.

Управление рисками также производится на основе составления карты рисков и их ранжирования по рубрикам, вероятности и уровню воздействия. Выделяют следующие рубрики (группы): стратегические риски, производственные риски, операционные риски, регуляторные риски, репутационные риски, финансовые риски. К карте рисков также прилагается таблица, которая предоставляет информацию в виде описания риска, некой привязки к стратегии, о мероприятиях по снижению или удалению риска, уровне и последствиях воздействия риска.

Рис. 2 Пример карты рисков ФосАгро [9]

Рис. 2 Пример карты рисков ФосАгро [9]

Заключение

В целом можно отметить, что международные стандарты риск-менеджмента начинают прочно укореняться и в отечественной практике. Так, обе рассмотренных компании указывают использование стандартов COSO ERM и ISO 31000:2009 в качестве опоры для создания собственных систем управления рисками. Однако следует понимать, что заявления компаний в консолидированной отчётности могут не полностью отражать реальную ситуацию на предприятии. Так, если ФосАгро действительно имеет глубоко интегрированную во все основные управляющие органы систему разработки и мониторинга риск-менеджмента, то ЕвроХим ограничивается вовлечением лишь двух управленческих органов, которые, к тому же, осуществляют лишь контроль и модернизацию методов риск-менеджмента. Сама структура по управлению рисками либо не упоминается в отчётности, либо отсутствует. Это свидетельствует о декларативном характере риск-менеджмента и требует устранения недостатков существующей системы. Подобная ситуация зачастую приводит к околошоковому состоянию компаний в случае проявления существенных негативных воздействий извне.

Выводы

Таким образом, на основе проведённого анализа возможно предложить следующие шаги к совершенствованию систем управления рисками компаний минерально-сырьевой отрасли:

-

Необходимо создание модели бизнеса на основе системы сбалансированных показателей деятельности компании;

-

Требуется разрабатывать сценарии угроз компании с их количественной оценкой;

-

Должно производиться нормирование ключевых показателей эффективности деятельности компании исходя из стратегических целей;

-

Необходим новый формат схемы идентификации рисков: увязка уровня риска с основными показателями эффективности деятельности компании (карта рисков является «зеркалом» системы сбалансированных показателей);

-

Количественный анализ рисков производится после наложения модели угроз на модель бизнеса;

-

Ответные решения вырабатываются для обеспечения адекватной и своевременной реакции на угрозы и снижения слабостей бизнеса.

Библиографический список

-

Попов П. В., Евграфова И. В. Анализ основных причин возникновения рисков промышленных предприятий в условиях финансового кризиса // ГИАБ. 2010. №8 С.76-79.

-

Цветкова А. Ю. Основные риски предприятий горнодобывающей и металлургической отраслей в современных условиях // ГИАБ. 2011. №S4-4 С.71-78.

-

Металлургическая и горнодобывающая промышленность в России и СНГ. PwC, 2010. [Электронный ресурс]. – Режим доступа: https://www.pwc.ru/en/metals/assets/metals_mining_in_russia_rus_10s.pdf (дата обращения 10.05.16)

-

Группа «ЕвроХим». Годовой отчет за 2012 г. [Электронный ресурс]. – Режим доступа: http://www.eurochemgroup.com/wp-content/uploads/2013/05/EuroChem_Annual_Report_2012_rus3.pdf (дата обращения 10.05.16)

-

Группа «ЕвроХим». Годовой отчет за 2013 г. [Электронный ресурс]. – Режим доступа: http://www.eurochemgroup.com/wp-content/uploads/2014/05/EuroChem-AR13-RUS1.pdf (дата обращения 10.05.16)

-

Группа «ЕвроХим». Годовой отчет за 2014 г. [Электронный ресурс]. – Режим доступа: http://www.eurochemgroup.com/wp-сontent/uploads/2015/06/EuroChem_AR14_RUS.pdf (дата обращения 10.05.16)

-

Группа компаний «ФосАгро». Интегрированный отчёт за 2013 г. [Электронный ресурс]. – Режим доступа: https://www.phosagro.ru/investors/reports/get/item11342.php (дата обращения 10.05.16)

-

Группа компаний «ФосАгро». Интегрированный отчёт за 2014 г. [Электронный ресурс]. – Режим доступа: https://www.phosagro.ru/investors/reports/get/item9343.php (дата обращения 10.05.16)

-

Группа компаний «ФосАгро». Интегрированный отчёт за 2015 г. [Электронный ресурс]. – Режим доступа: https://www.phosagro.ru/investors/reports/get/item11791.php (дата обращения 10.05.16)

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.