АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ ПРИ ДЕФИЦИТЕ ЛИКВИДНОСТИ КОММЕРЧЕСКОГО БАНКА

ФГБОУ ВПО Башкирский государственный аграрный университет

Аннотация

В статье разграничиваются мероприятия по антикризисному управлению ликвидностью, анализируются текущие механизмы управления в условиях кризиса в антикризисного управления в банковской системе, выявляются сильные и слабые места. Разрабатывается принцип, который позволит увеличить стабильность банковской системы в связи с осуществлением антикризисной политики в сфере коммерческих банков.

Ключевые слова: банк, банковская система, норматив ликвидности., преодоление кризиса, риск ликвидности, финансовый кризис

CRISIS MANAGEMENT WITH A DEFICIT OF LIQUIDITY OF COMMERCIAL BANKS

Bashkir State Agrarian University

Abstract

The article distinguishes between actions for liquidity crisis management, analyzes the current mechanisms of crisis management in crisis management in the banking system, identifies strengths and weaknesses . Develop principles that will increase the stability of the banking system in relation to the implementation of anti-crisis policy in the sphere of commercial banks.

Библиографическая ссылка на статью:

Байрашева Л.А. Антикризисное управление при дефиците ликвидности коммерческого банка // Экономика и менеджмент инновационных технологий. 2015. № 4. Ч. 2 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/04/8527 (дата обращения: 29.07.2026).

Финансовое администрирование в кредитном учреждении отличается большой спецификой, вытекающей из сущности банка и направлений его деятельности. Действенная и прочная банковская система является важным требованием стабильного обновления экономики России.

В условиях периодически повторяющихся кризисов, представляющих опасность стабильности всей банковской отрасли, формирование высокоэффективной системы антикризисного управления становится не просто важным, а необходимым условием выживания кредитной организации.

Целью исследования является анализ нынешних антикризисных мер управления при дефиците ликвидности коммерческого банка, рассмотреть их особенности и разработать систему антикризисного управления на уровне коммерческих банков, которая способна с помощью совокупной эффективной работы существенно повысить прочность банковской системы.

Объектом исследования является ОАО «Россельхозбанк», а предметом исследования – механизмы антикризисного управления в банковской системе.

Для того, что бы коммерческому банку управлять ликвидностью, ему необходимо сначала найти значение минимально допустимой величины высоколиквидных активов, что бы исполнить свои обязательства, т.е. запаса ликвидности. Ликвидность банка – это его способность своевременно и без потерь выполнять свои обязательства вкладчиками, кредиторами и другими клиентами.

В случае, когда устанавливаем эту величину, у нас возникает часто встречающаяся проблема «риск — доходность». Потребно держать высокий уровень остатков высоколиквидных средств с целью недопущения риска потери ликвидности, в результате чего, исключить невозможность в полном объеме в поставленный срок исполнить собственные обязательства с целью не повредить статус и репутацию банка. Но также стоит заметить, что банк стремится разместить максимальное величину средств в активы, которые приносят прибыль, которая уменьшает степень высоколиквидных активов. При выяснении этой проблемы обычно применяют типовые способы контроля за разрывами ликвидности и учитывается мнение экспертов, затем разрабатывается план мер по антикризисному управлению при дефиците ликвидности коммерческого банка. [2, с. 49]

Антикризисное управление – это система управления организацией, имеющая комплектный, общесистемный характер и направлена на предупреждение или исключение неблагоприятных для коммерции обстоятельств с помощью осуществления совокупных возможностей нынешнего менеджмента, проектирование и реализации в организации особой программы, имеющей стратегический вид, который позволяет убрать непостоянные проблемы, сохранить и увеличить рыночное положение в любом случае, ссылаясь, в частности, на собственные ресурсы. [3, с. 35]

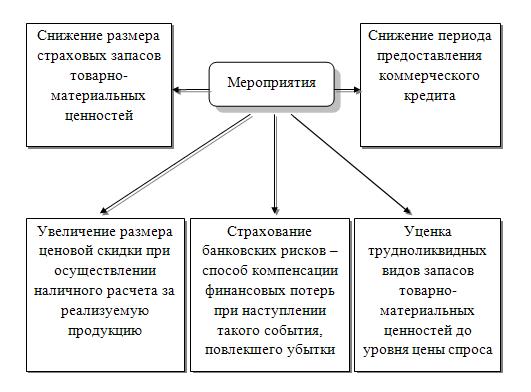

Представим следующие основные мероприятия, которые помогут ускорить ликвидность оборотных активов, которые в свою очередь обеспечивают рост положительного денежного потока в краткосрочном периоде в виде схемы.

Схема 1 – Мероприятия по ускорению ликвидности оборотных активов

В случае появления кризиса ликвидности на банковском рынке стоит отметить вторжение центрального банка, которое нацелено на регулирование положения, допустим, предложение стабилизационных кредитов. Но когда возникает проблема с ликвидностью, цену на ресурсы становится сложно предсказать (например, она может сильно подняться); помимо этого, быстро увеличивается риск изменения величины процентной ставки. [4, с.173]

Комитет по управлению активами и пассивами при управлении ликвидностью при осложнении ситуации на рынке осуществляет следующие мероприятия:

1) проводит совокупное управление ликвидностью и кооперирует работу структурных отделов;

2) ведет контроль над выполнением работы клиентских менеджеров по улучшению потоков денежных средств клиентов;

3) устанавливает сущность данных, которая предназначена для широкой аудитории организацией по связям с общественностью;

4) устанавливает план работы с клиентскими кредитами.

Для того, что бы наиболее точно провести анализ эффективности управления риском ликвидности в систему расчета высоколиквидных (ЛАМ) и ликвидных активов (ЛАТ) банк России установил: указанными активами следует считать финансовые активы банка, отнесенные к I или II категориям качества (группам риска) в соответствии с нормативными актами банка.

Далее, покажем в таблице информацию о значении обязательных нормативов ликвидности Россельхозбанка, рассчитываемых в соответствии с требованиями Инструкции 139-И Банка России. Нормативное значение показателя задает надзорный орган, его следует рассматривать в качестве жесткого предела.

Таблица 1- Нормативные и предельные значения нормативов ликвидности Россельхозбанка

|

№ |

Наименование показателя |

Нормативное значение |

Фактическое значение |

||

|

на 01.01.2013 года |

на 01.01.2014 года |

на 01.01.2015 года |

|||

|

2 |

Норматив мгновенной ликвидности банка (Н2) |

15,0 |

70,1 |

53,4 |

55,87 |

|

3 |

Норматив текущей ликвидности банка (Н3) |

50,0 |

68,9 |

84,4 |

103,42 |

|

4 |

Норматив долгосрочной ликвидности банка (Н4) |

120,0 |

88,.0 |

98,6 |

86,87 |

Ликвидное положение Россельхозбанка показывает соответствие его денежных показателей и обязательств за исследуемый промежуток времени. Если за этот срок предъявления к клиентам (активы) будут больше обязательств банка, то возникнет ситуация, при которой возникнет излишек ликвидности, в случае когда обязательства, обозначающие отток денежных средств, превосходит поступления – недостаток ликвидности. В таблице отражается информация о значении обязательных нормативов ликвидности банка, которые вычисляются в соответствии с требованиями Инструкции 139-И Банка России.

ОАО «Россельхозбанк» контролирует риск потери ликвидности для того, что бы гарантировать абсолютное и актуальное выполнение всех финансовых обязательств перед клиентами и кредиторами. Управление риском потери ликвидности в Россельхозбанке выполняется решениями органов управления банка в соответствии с предъявленными им условиями.

Банк управляет риском потери ликвидности путем:

- планирования структуры активов и пассивов;

- установления и контроля лимитов и показателей риска потери ликвидности;

- формирования запаса ликвидности;

- заблаговременного планирования и подготовки мероприятий, направленных на поддержание и восстановление ликвидности при возникновении неблагоприятных событий.

При дефиците ликвидности коммерческого банка выполняются следующие меры по антикризисному управлению ликвидностью:

1. Выборочная или полная приостановка выдачи кредитов. Это эффективная мера, но, при её длительном применении она ведёт к понижению кредитного портфеля банка.

2. Реструктуризация активов, в том числе продажа определенной их части. Она может в свою очередь заключаться, допустим, в реализации вторичных резервов, либо в воздействии на кредитный портфель.

3. Страхование банковских рисков. Страхование не снижает вероятности наступления неблагоприятных событий, а является способом компенсации финансовых потерь при наступлении такого события, повлекшего убытки.

Например, банк заключил со страховой организацией договор страхования финансовых рисков. Далее банк выдал кредит 5 клиентам по 200 тыс.руб. на общую сумму 1 млн.руб. При наступлении страхового случая в соответствии с указанным договором страховщик обязан произвести страховую выплату в течение одного месяца после выяснения страховой организацией всех обстоятельств дела при наличии документов. Таким образом, банк получит доход в виде страхового возмещения в размере 1 млн руб.

4. Привлечение ресурсов с рынка. Если кризис ликвидности банка только начинает развиваться, то возможно применение одномоментного привлечения всех доступных на рынке ресурсов на максимально долгий период, в том числе по ставкам выше текущих рыночных.

5. Постоянная координация деятельности структурных подразделений банка, в рамках тактики работы с клиентами и контрагентами

Таким образом, коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне.

Библиографический список

- «Об обязательных нормативах банков» Инструкция ЦБ РФ № 139-И от 03.12.2012 г.

- Гатауллина А. А. Проблемы ликвидности и платежеспособности коммерческого банка на современном этапе [Текст] / А. А. Гатауллина // Молодой ученый. — 2012. — №6. — С. 131-134.

- Ефимов О.Н. Страхование по закону о страховом деле [Текст] : учеб.пособие (приложение к программе подготовки бакалавров) : Palmarium Academic Publishing / Ефимов О.Н. — 2012. — 692 с.

- Ефимов О.Н. Экономика предприятия [Электронный ресурс]: учебное пособие/ Ефимов О.Н.— Электрон, текстовые данные.— Саратов: Вузовское образование, 2014.— 732 с.— Режим доступа: http://www.iprbookshop.ru/23085.— ЭБС «IPRbooks»

Все статьи автора «Байрашева Лилия Алековна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.