В данной работе проведен анализ финансового состояния двух, на первый взгляд не сопоставимых, производственных предприятий. Первое (П1) является частным предприятием, второе (П2) государственным. Не смотря, на их различии в периоде существования, источниках финансирования и направлениях деятельности, выдвинуто предполжение о возможности выделения показателей, для сравнительного анализа.

Цель данной работы – провести финансовый анализ двух производственных предприятий, на основе которого попытаться сделать вывод о том, какое из них наиболее привлекательно с точки зрения инвестора.

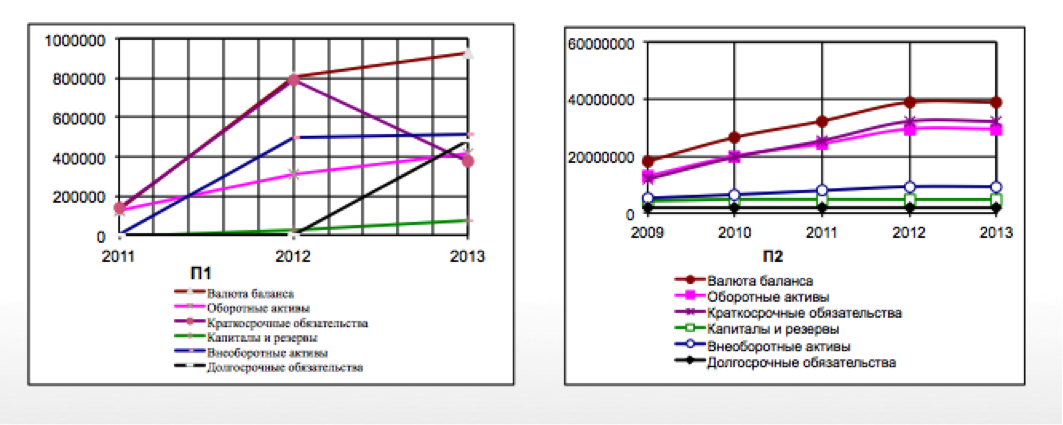

Анализ финансового состояния начинают с изучения состава и структуры баланса предприятия по данным бухгалтерской отчетности. На рисунке 1 представлено изменение показателей баланса исследуемых показателей.

Рисунок 1. Динамика структуры баланса

В целом у обоих предприятий наблюдается рост валюты баланса. Предприятия накапливают внеоборотные и оборотные активы (рост объемов производства) Важное различие заключается в движении краткосрочных обязательств. Первое предприятие старается погасить краткосрочные обязательства, что увеличивает значения коэффициентов ликвидности. Предпритие №2, напротив, увеличивает задолженность перед кредиторами, что негативным образом влияет на финансовую ликвидность предприятия.

Нераспределённая прибыль является важным источником собственного, долгосрочного финансирования наряду с резервами и средствами акционеров.

Рисунок 2. Финансовые показатели

Тенденции обоих предприятий касаемо финансовых показателей не имеют существенных различий.

Невысокие значения нераспределенной прибыли как на втором, так и на на первом предприятии свидетельствуют об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Значительная себестоимость продукции, говорит об высоком уровне ресурсоемкости производства, а именно трудоемкости, материалоемкости, фондоемкости. В 2009 году на предприятии №2 произошел рост прибыли, несмотря на увеличение себестоимости, так как темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости.

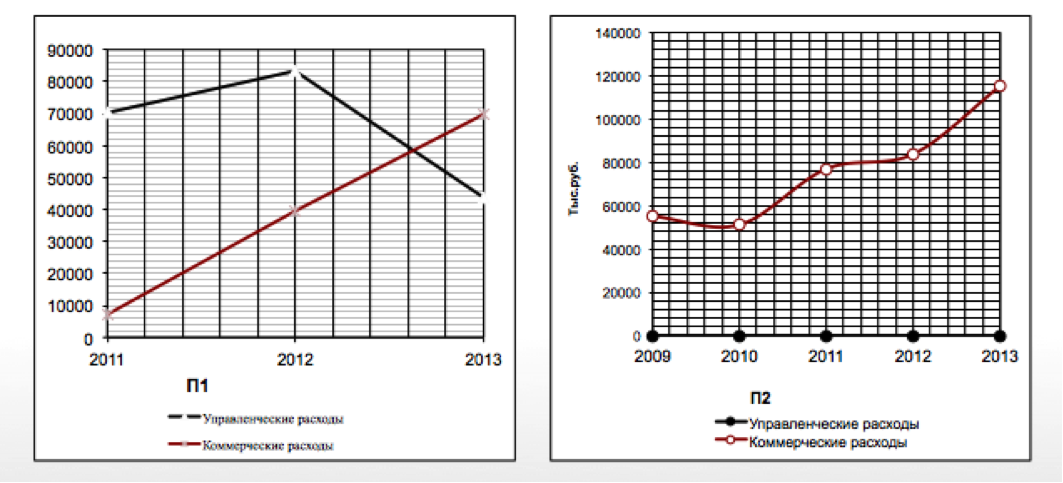

На рисунке 3 представлено изменение финансовых показателей предприятий. Абсолютные финансовые показатели, говорят о росте объема выпуска и реализации продукции на обои организациях.

Рисунок 3. Абсолютные финансовые показатели

Для первого предприятия показательно уменьшение величины управленческих расходов на единицу продукции в 2013 году, которое вызвано увеличением объемов производства. В результате, увеличивается прибыль с единицы продукции за счет положительного эффекта масштаба, что несомненно является плюсом для предприятия. Отсутствие управленческих расходов предприятия №2 на графике объясняется тем, что они не отражены отдельной статьей в Форме №2. Общехозяйственные расходы отражаются по статье “Себестоимость проданных товаров, продукции, работ, услуг” в составе полной себестоимости реализованной продукции.

На основе анализа динамики финансовых коэффициентов можно сделать вывод о состоянии рыночной устойчивости предприятия. Рыночная устойчивость – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность. Исследуемые показатели рыночной устойчивости представлены на рисунке 4:

Рисунок 4. Динамика финансовых коэффициентов

Оба предприятия очень сильно зависят от заемных средств. Что представляет их в глазах инвесторов в несколько невыгодном свете. У предприятий попросту нет достаточного количества своих средств.

Перейдем к выводам, которые можно сделать исходя из рентабельности. На рисунке 5-6 представлены показатели рентабельности:

Рисунок 5. Показатели рентабельности

Рисунок 5. Показатели рентабельности

Рисунок 6. Показатели рентабельности

Доля прибыли от реализации продукции основного вида деятельности в сумме затрат на производство минимальна на обоих предприятиях.

Тоже самое можно сказать и о рентабельности текущих активов. Однако здесь имеется положительный базисный темп прироста на обоих предприятиях (2013г-Предприятие №2 – 28,72%, 2012г Предприятие №1–11,43%).

Рентабельность реализованной продукции тоже невысока, что говорит об неэффективности не только хозяйственной деятельности, но и проводимой политики ценообразования на предприятиях.

В начале деятельности предприятия №1 очевидна нехватка инвестиций, однако ситуация радикально изменилась в 2013 году (базовый темп прироста – 87,24%). Обратная ситуация на предприятии №2. Но даже, не смотря на уменьшение инвестциий в 2013 году, общая картина говорит об эффективности инвестиций.

Ликвидность баланса – возможность предприятия обратить активы в наличность и погасить свои платежные обязательства. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами. На рисунке 7 отражены показатели ликвидносит для исследуемых предприятий:

Рисунок 7. Показатели ликвидности

Рассматриваемые предприятия не могут оперативно справиться со своими задолженностями перед контрагентами, о чем свидетельствуют низкие значения коэффициентов. При этом предприятие 1, как уже говорилось ранее, уменьшает свою кредиторскую задолженность, в отличии от предприятия №2.

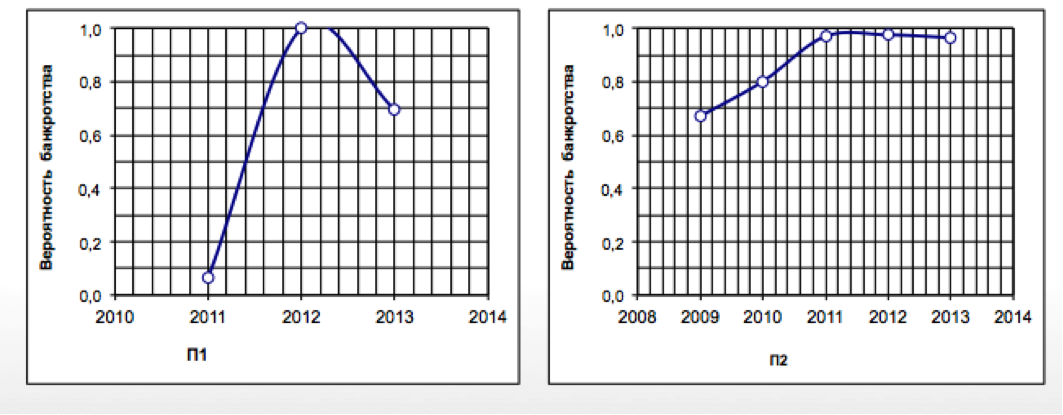

Для выявления признаков банкротства (неспособность субъекта хозяйствования платить по своим обязательствам и финансировать свою текущую деятельность из-за отсутствия средств) мы воспользовались методикой Эдварда Альтмана (используются детерминированные исходные данные, однако получаемые на их основе критерии имеют выраженную статистическую (вероятностную) интерпретацию). На рисунке 8 представленызначения вероятности бакротства по критерию Альтмана:

Рисунок 8. Риск банкротства по критерию Альтмана

Финансовое состояние предприятия №2 безусловно считается неудовлетворительным. Что касается предприятия №1, то не смотря на общую тенденцию к снижению риска банкротства, следует отметить ее нестабильность и то, что вероятность банкротства в конечный момент отчётного периода остаётся весьма существенной.

Несмотря на объективность и удобство предложенного анализа финансового состояния, на основе только него инвестор не сможет определить наиболее предпочтительнее предприятие. В данной работе мы предлагаем оценить привлекательность, определив наиболее интересные с нашего взгляда параметры, и проведя по ним сравнение (таблица 1). Так же отметим, что выявить универсальную формулу для выбора наиболее инвестиционно привлекательного предприятия невозможно. Однако критерии выделенные в нашей работе могут быть полезными для общего понимания эффективности работы предприятия.

Таблица 1. Сводная таблица

| Показатель | П1 | П2 |

| Рост валюты баланса | + | + |

| Возможность пополнения оборотных средств | - | - |

| Длительная история существования | - | - |

| Высокий уровень ресурсоемкости | - | + |

| Рост объема выпуска и реализации продукции | + | + |

| Рентабельность основной деятельности, текущих активов, реализованной продукции | - | - |

| Рентабельность инвестиций | - | + |

| Отсутствие признаков банкротства | - | - |

| Ликвидность предприятия | + | - |