СТРАТЕГИЧЕСКИЙ АНАЛИЗ АПТЕЧНОГО РЫНКА Г. ЧЕЛЯБИНСКА И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ АПТЕК

Южно-Уральский государственный университет (Национальный исследовательский университет)

Студентка кафедры маркетинга и менеджмента

Аннотация

В статье представлены результаты стратегического анализа аптечного рынка г. Челябинска. Определены участники рынка, тенденции рыночного развития. В целях изучения положения конкурентов построена карта стратегических групп. По результатам анализа сформулированы предложения по повышению конкурентоспособности участников рынка.

Ключевые слова: аптечный ритейл, конкурентоспособность, развитие рынка, стратегический анализ

STRATEGIC ANALYSIS OF THE PHARMACEUTICAL MARKET OF CHELYABINSK AND DIRECTION OF INCREASE OF COMPETITIVENESS OF DRUGSTORES

South Ural State University (National Research University)

Student of the Marketing and Management Department

Abstract

In article results of the strategic analysis of the pharmaceutical market of Chelyabinsk are provided. Participants of the market, tendency of market development are determined. For the purpose of studying of a provision of competitors the card of strategic groups is constructed. On analysis results offers on increase of competitiveness of participants of the market are formulated.

Keywords: competitiveness, market development, pharmaceutical retail, strategic analysis

Библиографическая ссылка на статью:

Бакиева К.Р. Стратегический анализ аптечного рынка г. Челябинска и направления повышения конкурентоспособности аптек // Экономика и менеджмент инновационных технологий. 2014. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/06/5124 (дата обращения: 29.07.2026).

В современных рыночных условиях предприятия должны на регулярной основе определять и прогнозировать параметры внешней среды, рынки сбыта, поставщиков, ассортимент продукции и услуг, цены, и, конечно, долгосрочные цели и стратегию. Причиной этому является то, что в условиях рыночной экономики эффективность бизнеса зависит от эффективности выбранной стратегии и стратегических решений. Стратегия имеет большое значение в процессе адаптации фирмы к быстро изменяющимся условиям конкурентной среды.[1]

В данной статье представлены результаты стратегического анализа аптечного рынка г. Челябинска. Специфика данного рынка определяется особенностью товара – лекарственных препаратов, и потребностей которые они удовлетворяют. Функционирование данного рынка, его развитие могут быть рассмотрены не только с позиции коммерческого успеха, но и как социальная задача.

Также можно отметить, что на рынке наряду с рыночными механизмами достаточно широко применяются методы государственного контроля и регулирования. [2]

Челябинская область занимает второе место по численности населения в УФО и девятое по России. Всего в регионе численность составляет более 3,6 млн жителей, из них чуть более 1,1 млн проживает непосредственно в Челябинске. За все время существования свободного рынка, как в столице Южного Урала, так и в районных центрах неплохое развитие получила аптечная розница. Показатель концентрации аптек в Челябинской области близок к среднеевропейскому — на одну аптеку приходится около 3,6 тыс. жителей. Почти 85% из общего числа аптек входят в сетевые структуры. Правда, в основном это местные игроки, доля межрегиональных сетей в Челябинской области стремительно приближается к нулю.

Можно отметить, что в последние несколько лет на рынке не появилось новых компаний, и развитие рынка обеспечивается путем расширения существующих сетей. Отсутствие новичков обусловлено наличием барьеров на вход – для вхождения на плотно занятый рынок требует наличия запаса финансовой прочности.

Сегодня в городе существует белее сотни аптек и около 300 аптечных пунктов и киосков. Значительная доля рынка принадлежит государственным аптечным сетям (примерно до 40% по области). Остальной рынок поделен между крупными игроками. Также незначительную рыночную позицию занимают одиночные аптеки, относительно которых эксперты предрекают скорый уход с рынка по причине невозможности конкурировать с крупными игроками [3].

В настоящее время, наблюдается процесс вертикальной и горизонтальной интеграции в фармацевтической промышленности на всех уровнях товаропроводящей цепи.[4, с. 100] Крупные оптовые и производственные игроки стремятся контролировать и даже диктовать свои условия на всех этапах производственного цикла — от производства до конечной реализации лекарственных средств, или, другими словами, — от производственного цеха до аптеки.

Можно сделать вывод, что в аптечной сфере процесс консолидации происходит как переплетение процессов горизонтальной и вертикальной интеграции. В горизонтальной плоскости это проявляется в форме слияния аптек в аптечные сети. В вертикальном направлении это принимает форму создания крупных производственно-коммерческих фармацевтических объединений. [5]

Среди крупных конкурентов можно выделить:

- ОГУП «Областной аптечный склад», 206 точек.

- ООО «Аптека «Классика», 79 точек.

- ООО «Алвик», 43 точки.

- ООО «Гран», 40 точек.

- ЗАО «Рифарм», 33 точки.

- МУП «Челябинская аптечная сеть», 21 точка.

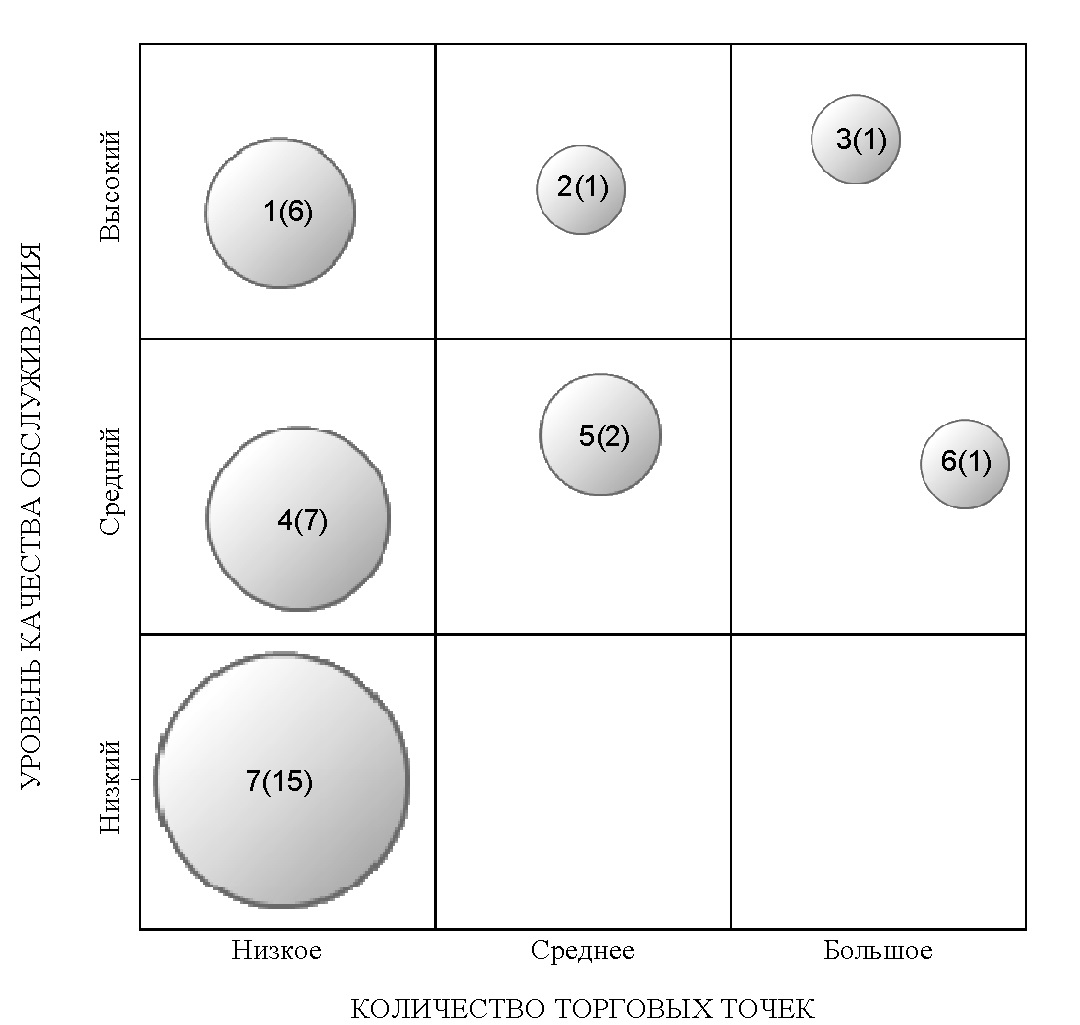

Для анализа стратегических позиций, занимаемых конкурентами на рынке, построим карту стратегических групп (рис. 1), выбрав в качестве критериев оценки количество торговых точек и качество обслуживания. Использование карты позволяет оценить общую конкурентную ситуацию на рынке и учесть всех участников рынка вне зависимости от их размера.

Рисунок 1 – Карта стратегических групп аптечного рынка г. Челябинска

Под низким количеством точек мы подразумеваем от 1 до 25; под средним – от 26-60; под большим количеством точек – от 61 и выше.

Таким образом, как показано на рис. 1, всех конкурентов можно разделить на семь стратегических групп.

Первую группу с высоким качеством обслуживания и малым количеством точек составляют такие аптеки как Аптека Гомеопатическая Живая Капля, Аптека 36,6, Аптека Vitae, Аптека Айболит, Аптека Еврофарм, Аптека Кафс.

Ко второй группе можно отнести аптеки со средним количеством точек и высоким качеством обслуживания: ЗАО «Рифарм».

Третью группу составляют аптеки с высоким качеством обслуживания и большим количеством точек: ООО «Аптека «Классика».

В четвертую группу входят аптеки с низким количеством точек и средним качеством обслуживания: МУП «Челябинская аптечная сеть», Аптека Исток-Фарма, Аптека Фармикон и т.д.

Пятую группу составляют аптеки со средним качеством обслуживания и средним количеством точек: ООО «Гран», ООО «Алвик».

В шестую группу входят аптеки со средним качеством обслуживания высоким количество точек: ОГУП «Областной аптечный склад».

Седьмую группу составляю аптеки с низким количеством точек и низким качеством обслуживания: Аптека, Аптека Здоровая Семья, Аптека Здоровье, Аптека Малинка и т.д. [6]

В итоге по результатам анализа можно сделать некоторые выводы. Аптечные сети имеют самый большой охват рынка. Также существуют возможности поглощение муниципальных сетей федеральными и региональными.

Большинство аптек используют традиционные подходы к организации продаж, что обуславливает средний и низкий уровень качества обслуживания. Фармацевты работают в пассивном режиме «ответ на вопрос». Такой метод приносит меньший уровень продаж, чем активный режим обслуживания. Однако следует отметить, что у всех сетей есть заметный потенциал роста объема продаж за счет повышения активности сотрудников торгового зала. Аптечные сети могли бы продавать больше (увеличить средний чек), если бы фармацевты активнее выявляли потребности покупателей и предлагали им дополнительные товары [7, с. 98]. А для этого им необходимо больше работать с клиентами в зале, а не за прилавком. Это является одним из существующих факторов успешного функционирования аптеки. Следует отметить, что это направление улучшения работы сдерживается недостаточной торговой площадью аптеки.

Существует несколько способов повысить уровень конкурентоспособности компании. Во-первых, все большее развитие получают аптеки формата «самообслуживание». Переформатирование аптек на данный формат позволяет сократить дальнейшие вложения. Основное преимущество формата самообслуживания – это заметное увеличение оборота. Сейчас, в формате самообслуживания работают такие аптеки как «Классика» и «Рифарм».

Во-вторых, мы наблюдаем тот факт, что отдельные аптеки отживают свое и конкурентоспособны только сети. Выход из такой ситуации – объединение фирм. К тому же, объединение нескольких фирм позволит повысить коммерческую привлекательность и снизить затраты на закупку продукции. Чем больше сеть, тем более выгодный контракт можно заключить с поставщиками, и тем самым добиться снижения логистических затрат. [8]

В-третьих, сегодня перспективны районы новостроек и другие районы города Челябинска. Это позволит снизить затраты на новые розничные точки и расширить долю рынка.

В-четвертых, участие в программе дополнительного лекарственного обеспечения (ДЛО). Реализация программы помогает аптеке привлечь больше покупателей, в основном пенсионеров. В этой связи в деятельности аптеки необходимо учесть дистинктивные особенности поведение потребителей старшего возраста [9, с. 118], а также использовать специальные инструменты и приемы маркетинга [10, с. 207, 11, с. 10; 12].

В-пятых, очень важную роль в привлечении покупателей играет цена. Следовательно, целесообразно уделять особое внимание ценообразованию. [13, 14]

Таким образом, аптечный рынок Челябинска близок к насыщению, и его участникам все сложнее конкурировать. В условиях, когда проникновение на рынок новых участников является маловероятным, имеющимся игрокам необходимо расширять свое присутствие на рынке за счет открытия новых торговых точек, повышать качество обслуживания и стремиться к оптимизации издержек.

Библиографический список

- Жилина Н.Н., Баркалова С.В., Смирнов А.В. Стратегия предприятия: сущность, роль, функции // Современные научные исследования и инновации. – Октябрь 2013. - № 10 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2013/10/27730 (дата обращения: 29.04.2014).

- Федеральный закон от 12.04.2010 N 61-ФЗ (ред. от 02.07.2013) «Об обращении лекарственных средств». URL: http://www.consultant.ru/document/cons_doc_ LAW_148765/ (дата обращения: 07.04.2014).

- Домброва Е. Аптечные сети: Челябинск / Е. Домброва // Рынок БАД. 2007. №5(37).

- Демченко А.И. Объектно-ориентированная модель управления логистической цепью предприятий // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2012. № 30. С. 100-105

- Образование и рост аптечных сетей в Европе и России. - http://www.impharma.ru/text/1348

- Самые крупные аптечные сети Челябинской области - http://www.kursdela.biz/articles/?ID=7899.

- Асташова Ю.В. Повышение эффективности маркетинговых коммуникаций на основе моделирования профилей потребительской удовлетворенности // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 4-1. С. 95-99.

- Демченко А.И. Логистическая цепь как объект системного управления // Экономика и менеджмент инновационных технологий. – Февраль 2014. - № 2 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/02/3762 (дата обращения: 17.05.2014).

- Асташова Ю.В., Демченко А.И. Демографические детерминанты развития геронтомаркетинга в России и германии: сравнительный анализ // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2013. Т. 7. № 4. С. 118-125.

- Багиев Г.Л., Богданов Е.Г., Бойцова А.Е. Социально-экономические факторы формирования и развития геронтомаркетинга // Проблемы современной экономики 2012. № 2. С. 207-211

- Асташова Ю.В., Демченко А.И. Маркетинговые стратегии в условиях старения населения // Сборник научных трудов Sworld. 2013. Т. 40. № 1. С. 8–11.

- Асташова Ю.В., Демченко А.И. Предпосылки и тенденции развития геронтомаркетинга в России // Интернет-журнал «Науковедение». 2013 №4 (17) URL: http://naukovedenie.ru/PDF/76evn413.pdf (дата обращения: 09.04.2014).

- Макаркина О. Урал-патриотизм. Межрегиональные аптечные сети не разнообразили карту фармрозницы Челябинска / О. Макаркина, М. Старкова // Фармацевтический вестник. 2009. №28.

- Сланченко Л.И., Рассоленко Н.А. Современные способы ценообразования через призму психологического восприятия цены // Экономика и менеджмент инновационных технологий. – Ноябрь 2013. - № 11 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2013/11/3308 (дата обращения: 17.05.2014).

Все статьи автора «Асташова Юлия Владимировна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.