ПЛАНИРОВАНИЕ РАЗВИТИЕ ФИРМЫ НА ОСНОВЕ АНАЛИЗА КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ

1Самарский государственный аэрокосмический университет академика имени С.П.Королёва (национальный исследовательский университет)

2Самарский государственный аэрокосмический университет академика имени С.П.Королёва (национальный исследовательский университет)

Аннотация

В данной статье проанализированы отдельные коэффициенты ликвидности активов предприятия. Предложен агрегированный коэффициент ликвидности. Также приведена программа для оптимизации вычислений коэффициентов ликвидности.

Ключевые слова: анализ коэффициентов ликвидности, коэффициенты ликвидности активов предприятия

PLANNING COMPANY DEVELOPMENT BASED ON THE ANALYSIS OF LIQUIDITY RATIOS

1Samara State Aerospace University named after academician SP Korolev (National Research University)

2Samara State Aerospace University named after academician SP Korolev (National Research University)

Abstract

This article focuses on the basis liquidity ratios. It presents the aggregated liquidity ratio and the program of calculating optimization.

Библиографическая ссылка на статью:

Агуреев А.П., Агуреева А.В. Планирование развитие фирмы на основе анализа коэффициентов ликвидности // Экономика и менеджмент инновационных технологий. 2014. № 11 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/11/6447 (дата обращения: 01.08.2026).

Планирование развития предприятия является важнейшим аспектом для его функционирования. Каждый руководитель выбирает такие элементы управления, которые лучше всего отвечают специфики его деятельности. Так, многие банки, страховые, а также и инвестиционные компании при планировании своего развития фокусируют свое внимание на анализе коэффициентов ликвидности. Ликвидность — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Понятие ликвидности тесно связано с понятием кредитоспособности предприятия. Под кредитоспособностью понимается способность предпрятия своевременно и полностью рассчиаться по своим долгам. Оценка кредитоспособности является наглядным инструментом оценки финансового состояния предприятия, которая позволяет обосновать параметры финансового плана будущих периодов деятельности, т.е. может играть ключевую роль в планировании его развития.

Для оценки финансового положения предприятия используются следующие коэффициенты:

Указанные коэффициенты наглядны в использовании, однако зачастую неподготовленный человек не способен понять, о чем говорят данные показатели. Необходимо использование одного показателя, позволяющего сделать один вывод о ликвидности предприятия.

Указанные коэффициенты наглядны в использовании, однако зачастую неподготовленный человек не способен понять, о чем говорят данные показатели. Необходимо использование одного показателя, позволяющего сделать один вывод о ликвидности предприятия.

Данной статьей предлагается использование нового агрегированного коэффициента:

Данная формула получена путем агрегирования ранее приведенных показателей таким образом, что коэффициент 1 и выше говорит о том, что условие ликивдности предприятия выполняется. При этом сделано допущение, что коэффициенты в определенных пределах взаимозаменяемы, что позволяет сделать вывод о ликвидности активов предприятия в целом.

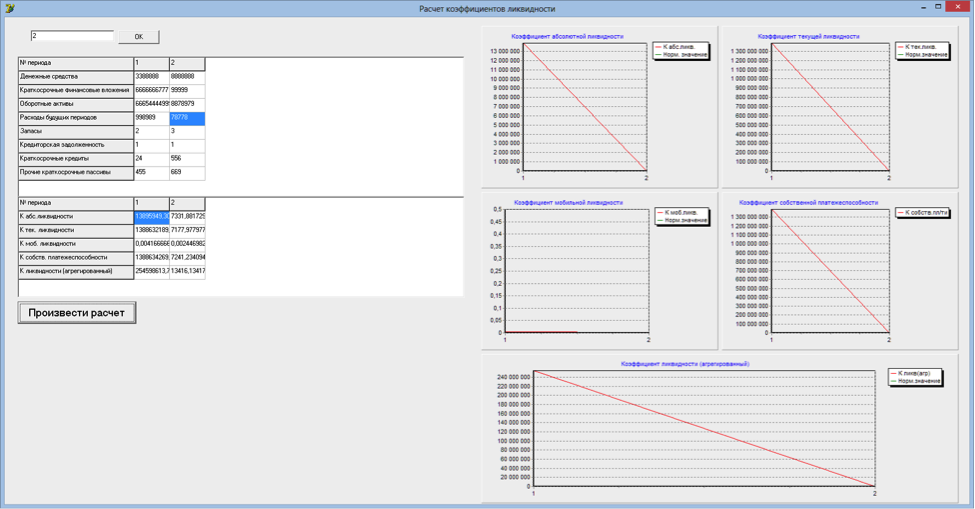

Оптимизации и наглядность получененных рассчетов достигается посредством написанной программы на языке Делфи. Работа главного модуля указанной программы представлена на рисунке 1.

Работа главного модуля программы

Библиографический список

- Артеменко В. Г. , Беллендир М. В. Финансовый анализ. М.: ДИС.1997

- Савицкая Г.В. Анализа хозяйственной деятельности предприятия. Мн.: ООО "Но- вое знание", 2000

- Хэлферт Эрик. Техника финансового анализа. М.: Аудит, ИО «ЮНИТИ», 1996

Все статьи автора «AlexandrAG»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.