ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ ЗАЕМЩИКА НА ОСНОВЕ МЕТОДА НЕЧЕТКИХ МНОЖЕСТВ

1Волжский политехнический институт (филиал) Волгоградского государственного технического университета, кандидат экономических наук, доцент кафедры "экономика и менеджмент"

2Волжский политехнический институт (филиал) Волгоградского государственного технического университета, студентка

Аннотация

Работа посвящена разработке Fuzzy-модели оценки кредитоспособности заемщика – физического лица. В модель включены следующие факторы: количество иждивенцев, стаж на последнем месте работы, частота увольнений, доходы членов семьи, возраст заемщика, количество нарушений кредитной истории. Предложенный алгоритм позволяет эффективно и максимально быстро оценить кредитоспособность заемщика, выдавая результат в виде коэффициента от 0 до 1.

Ключевые слова: нечеткие множества, оценка кредитоспособности заемщика

CREDIT ASSESSMENT OF BORROWERS ON THE BASIS OF FUZZY SETS

1Volzhsky Polytechnic Institute (branch) of Volgograd State Technical University, PhD, assistant professor of "Economics and Management"

2Volzhsky Polytechnic Institute (branch) of Volgograd State Technical University, student

Abstract

Work is devoted to the development of Fuzzy-model assessing the creditworthiness of the borrower - a physical person. The model contains the following factors: the number of dependents, the experience at the same place, the frequency of layoffs, family income, age of the borrower, the number of violations of credit history. The proposed algorithm can effectively and quickly evaluate the creditworthiness of the borrower, giving the result as a ratio between 0 and 1.

Библиографическая ссылка на статью:

Ломакин Н.И., Старикова Ю.В. Оценка конкурентоспособности заемщика на основе метода нечетких множеств // Экономика и менеджмент инновационных технологий. 2014. № 6 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/06/5152 (дата обращения: 30.07.2026).

Как показывает практика, в современных условиях широкое распространение при кредитовании физических лиц находит скоринг, который более эффективен в сравнении с традиционными схемами принятия решения о кредитовании. При получении кредита, проводится собеседование и анкетирование. Целью такого собеседования становится сбор максимального количества информации о потенциальном заемщике, а также выяснение цели кредитования, возраста, семейного положения, места жительства, места работы, стажа, размера заработной платы и других параметров, характеризующих социальные и демографические аспекты.

После чего, собранные сведения дополняются данными, которые получают из бюро кредитных историй, сотрудников юридического отдела, службы безопасности, а затем обрабатываются. При проведении анализа всего объема данных, банки могут использовать либо экспертную, либо скоринговую модели. Однако, с развитием математического аппарата и программного обеспечения появились fuzzy-алгоритмы, которые находят все более широкое применение во всех сферах деятельности, например, при кредитование в механизме биржевых операций [1], совершенствовании системы кредитования юридических лиц в коммерческом банке [2, с. 163-165], при управлении финансовым риском в биржевых операциях с акциями компании [3, с. 1534-1538], в процессе управления финансовым риском предприятия на основе fuzzy-метода [4, с. 115-140.], а также при совершенствовании риск-менеджмента компании [5, с. 88-92]. Как показывают исследования, результативным является применение нечеткого контроллера Мамдани где формируются оценки искомых параметров [1].

Известно, что нечетким правилом называют классическое правило вида «ЕСЛИ… ТО …», где в качестве условий и заключений используются нечеткие высказывания. Записываются такие правила в следующем виде (условно), например: ЕСЛИ (заработок стабильный) И (имеется недвижимость), ТО (кредит можно выдавать).

Предложенный алгоритм описывает несколько последовательно выполняющихся этапов, при этом каждый последующий этап получает на вход значения, полученные на предыдущем шаге: старт, формирование базы, фаззификация, агрегирование подусловий, активация подзаключений, аккумулирование заключений, дефаззификация, финиш.

В разрабатываемую модель включены следующие факторы: количество иждивенцев, стаж на последнем месте работы, частота увольнений, доходы членов семьи, возраст заемщика, количество нарушений кредитной истории.

Таблица 1 – Оценка кредитоспособности клиента с помощью Fuzzy-модели

|

Факторы |

Диапазон значений |

| 1.Количество иждивенцев |

от 0 до 15 |

| 2.Стаж на последнем месте работы, лет |

от 0 до 30 |

| 3.Частота увольнений (отношение числа увольнений к общему трудовому стажу) |

от 0,3 до 1,0 |

| 4.Доходы членов семьи (отношение минимального к среднемесячному доходу) |

от 0 до 1,0 |

| 5.Возраст заемщика, лет |

от 18 до 60 |

| 6.Количество нарушений кредитной истории |

От 0 до N |

В основе работы модели лежат «лингвистические правила», которые позволяют запрограммировать процесс, отталкиваясь от значений факторов, включенных в модель. Следует отметить, что число включенных в модель факторов в значительной мере определяет количество сочетаний, в зависимости от величин рассматриваемых факторов, причем значения последних используются не в числовом, а в лингвистическом выражении. Формирование правил изменения переменных, то есть выстраивание крутизны трапецеидальных фигур, целесообразно осуществлять по данным базы клиентов, имеющейся у кредитного учреждения, что позволит выявить параметры как надежных, так и проблемных заемщиков.

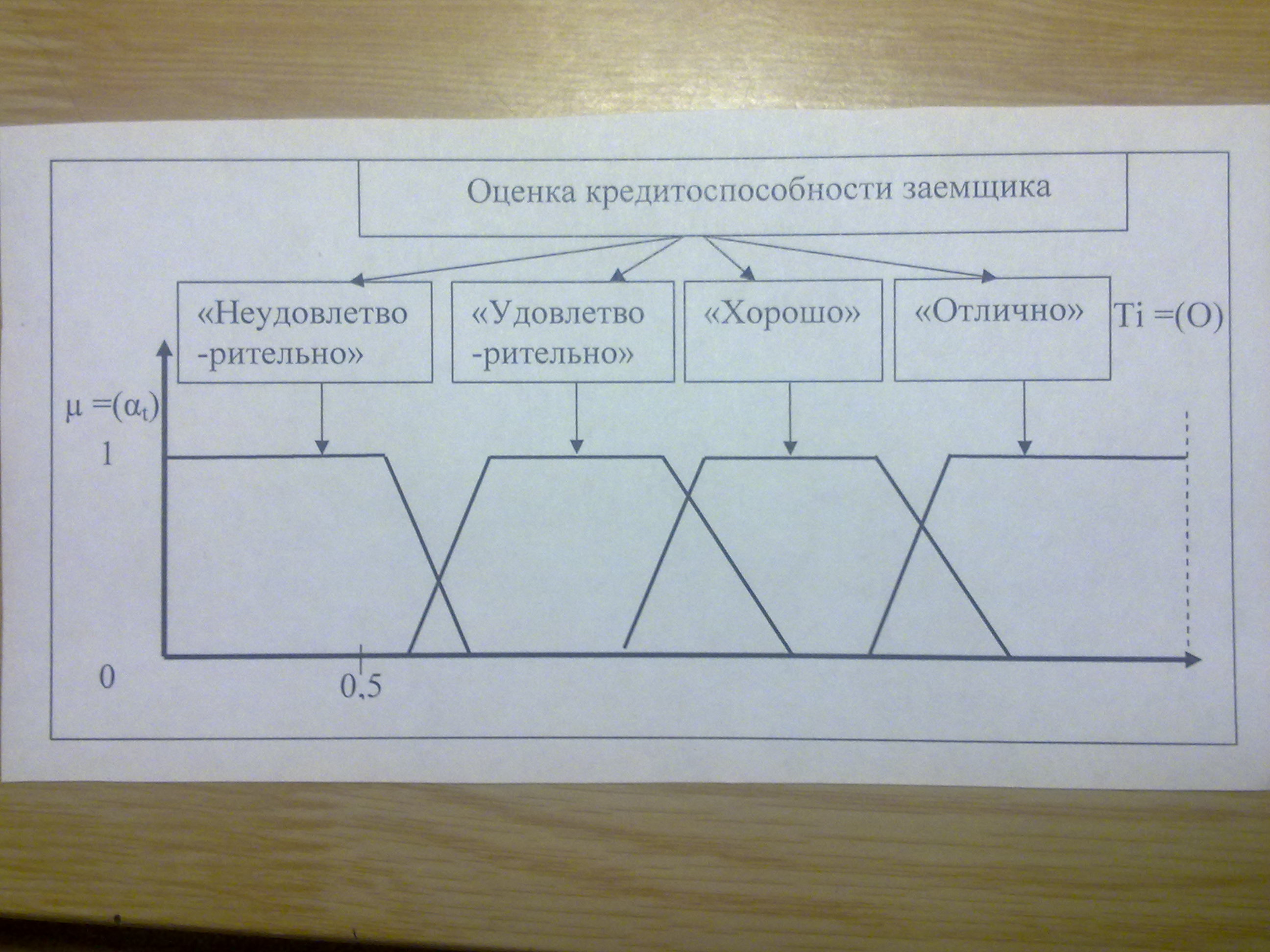

На выходе модели функции принадлежности термов лингвистической переменой можно задать трапецеидальной (рисунок 1).

Рисунок 1 – Параметры формирования лингвистической переменной

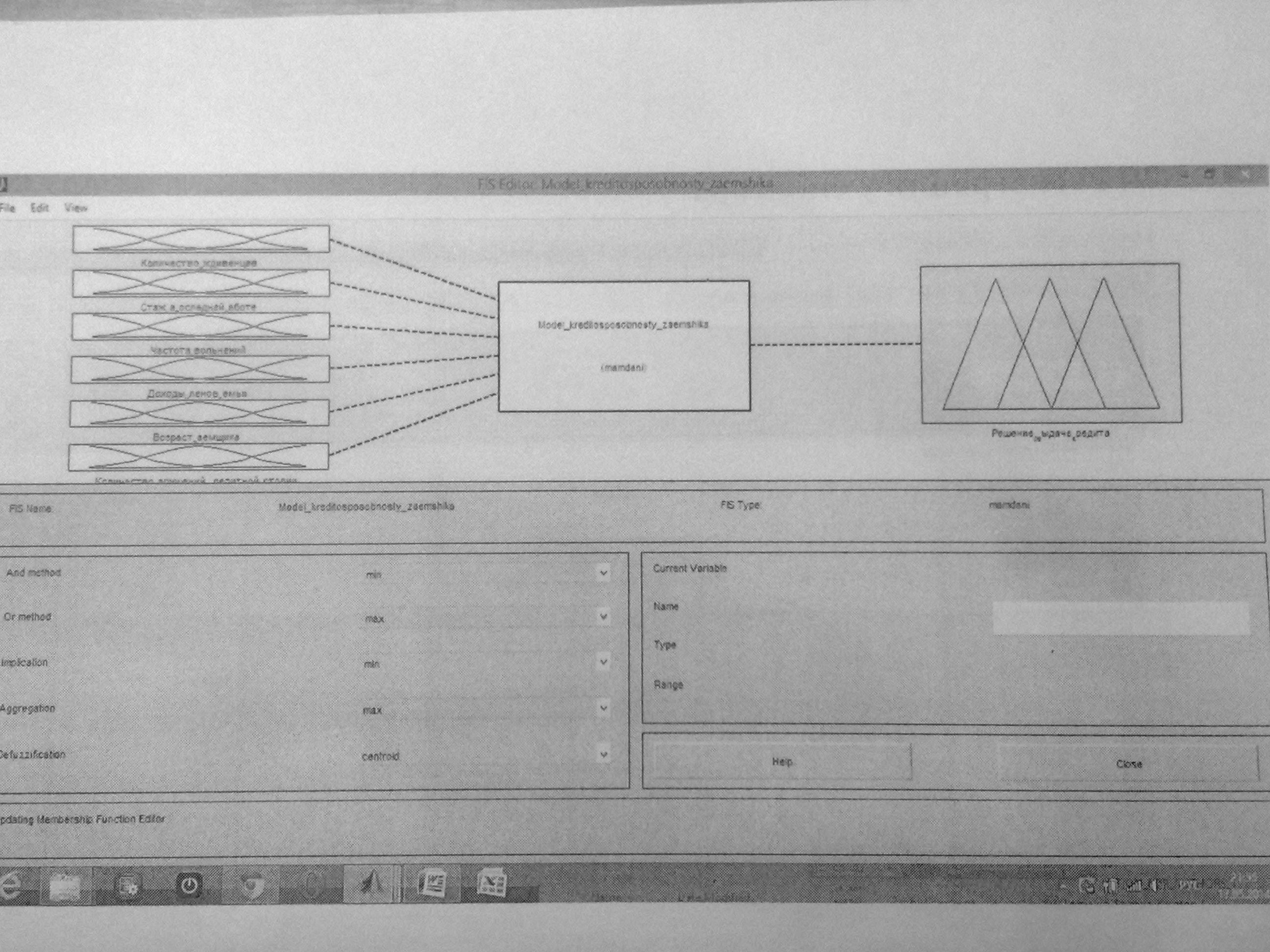

Использование программного продукта Matlab.7.11.0 позволяет сформировать fuzzy-модель определения уровня кредитоспособности.

Параметры факторов в Fuzzy-модели представлены на рисунке 2.

Рисунок 2 – Fuzzy-модель

Причем уровень кредитоспособности (в долях от 0 до 1) будет определяться под действием ряда факторов: количество иждивенцев, стаж на последнем месте работы, частота увольнений, доходы членов семьи, возраст заемщика, количество нарушений кредитной истории.

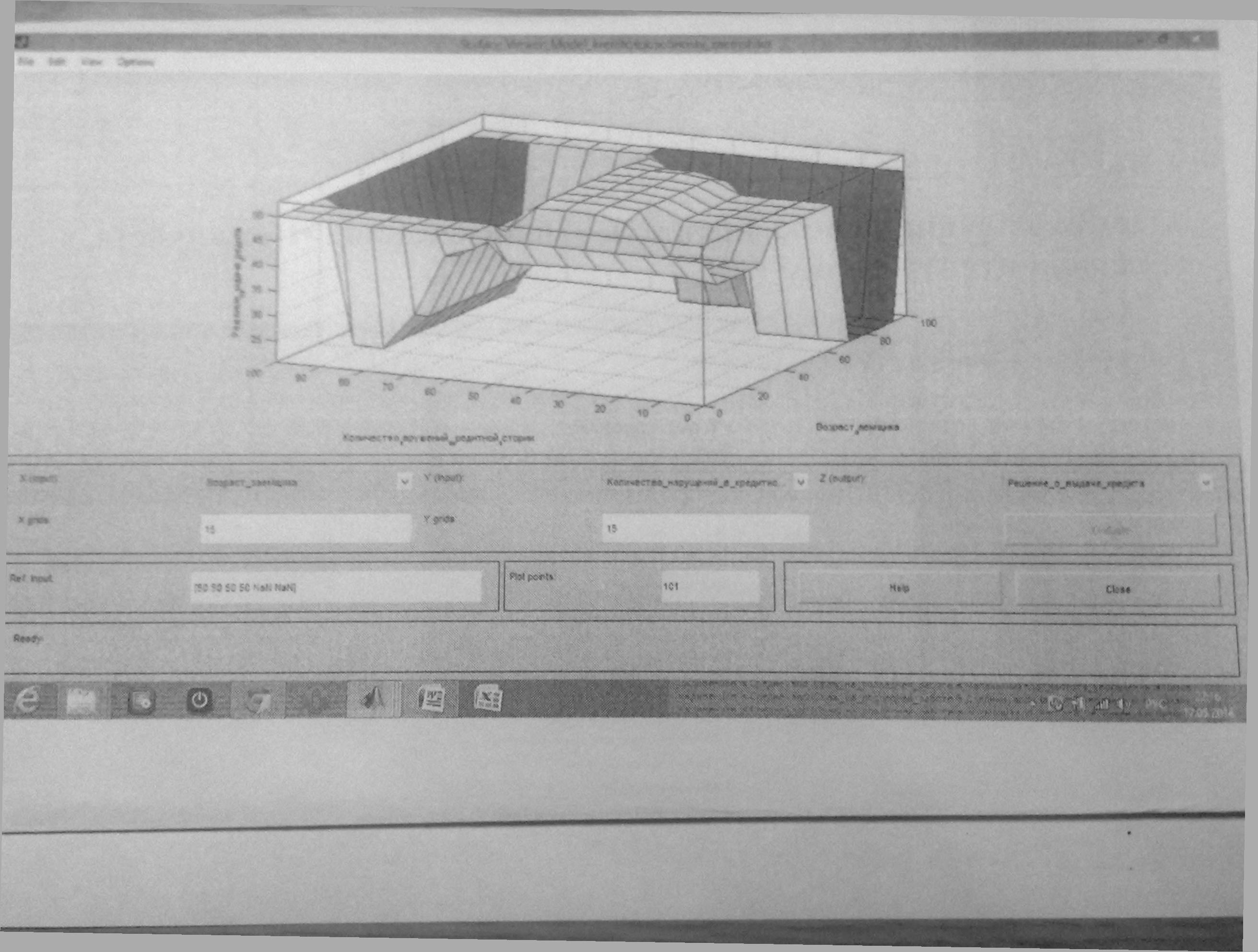

Графическая интерпретация результатов Fuzzy-модели принятия решения о кредите по факторам возраст и количество нарушений кредитной истории представлена на рисунке 3.

Рисунок 3 – Графическая интерпретация результатов Fuzzy-модели

Так, например, при таких значениях переменных факторов, как: количество иждивенцев «много» – 81,3% , стаж на последнем месте работы «малый» – 20,4% , частота увольнений «малая» – 30,9, доходы членов семьи «средние» – к=0,265, возраст заемщика «старый» – 80%, количество нарушений кредитной истории «мало» – 10%, то величина финального параметра составит 0,8, то можно говорить скорее о положительном решении, касательно выдачи кредита – 50%.

Представляется целесообразным «привязать» входные переменные модели к Web-сайту банка, что даст дополнительные конкурентные преимущества банку, поскольку это позволит автоматизировать процесс выявления уровня кредитоспособности заемщика – физического лица.

Таким образом, представляется целесообразным использовать Fuzzy-алгоритмы для оценки кредитоспособности клиентов – физических лиц, поскольку использование нечетких множеств в условиях неопределенности позволяет, во-первых, увеличить скорость принятия решения о выдаче кредита, во-вторых, повысить эффективность кредитования, поскольку обеспечивает высокую точность оценки, что снижает риск ошибки.

Библиографический список

- Ломакин, Н.И. Кредитование в механизме биржевых операций [Электронный ресурс] : доклад / Ломакин Н.И., Степина Т.В. // Интернет-конф., декабрь 2013 г. / SWorld. – Режим доступа : http://www.sworld.com.ua/index.php/ru/economy-413/financial-cash-flow-and-credit-413/20506-413-0789.

- Ломакин, Н.И. Совершенствование системы кредитования юридических лиц в коммерческом банке / Спирова У.Я., Ломакин Н.И. // Экономическая стратегия промышленного развития региона : матер. науч.-практ. конф. студентов, г. Волжский, 26 апр. 2013 г. : тез. докл. / ВПИ (филиал) ВолгГТУ. - Волгоград, 2013. - C. 163-165.

- Ломакин, Н.И. Разработка fuzzy-алгоритма управления финансовым риском в биржевых операциях с акциями компании / Ломакин Н.И. // Фундаментальные исследования. - 2013. - № 10 (ч. 7). - C. 1534-1538.

- Ломакин, Н.И. Алгоритм управления финансовым риском предприятия на основе fuzzy-метода / Ломакин Н.И., Гришанкин А.И. // В мире научных открытий. - 2013. - № 12. - C. 115-140.

- Гришанкин, А.И. Fuzzy-метод в совершенствовании риск-менеджмента компании : монография / Гришанкин А.И., Ломакин Н.И. - Saarbrucken (Germany) : LAP LAMBERT Academic Publishing, 2013. - 108 с.

- Алгоритм Мамдани в системах нечеткого вывода // http://habrahabr.ru/post/113020/

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.