Опционы и другие деривативы предоставляют уникальные возможности по ограничению влияния рыночной волатильности на деятельность участников рынка. С созданием Чикагской опционной биржи (CBOE) 26 апреля 1973 г., которая и сегодня является одной из ведущих опционных бирж в мире, у любого юридического и физического лица появилась возможность торговать опционами Call на акции. В то время CBOE запустила в обращение стандартизированные опционные контракты, каждый из которых был на отдельную акцию, из 16 акций компаний США. А уже на 01.01.2012 г. согласно данным БМР [1] обороты опционных контрактов составили сумму в 63,7 трлн долл. США, при чем валютные опционы в общем обороте занимали небольшую долю – 16,043%.

Ценность опционов заключается в возможности их комбинаций, позволяющих подстроить гибкую стратегию хеджирования под прогнозы хеджера. Целью хеджирующих опционных стратегий является уменьшение рисков при падении курсовой стоимости имеющегося базового актива или страхование от повышения его стоимости в будущем. Общий принцип хеджирования опционами – опцион покупается в направлении, противоположном направлению сделки на спотовом рынке.

Теоретическую базу данной работы составляют работы зарубежных авторов: Ш. Натенберга [2], Д. Халла, С. Вайна, К. Коннолли; а также российских ученых: А.Н. Буренина [3], А.Б. Фельдмана [4], В.А, Галанова, М. Чекулаева, А.Н. Балабушкина. Несмотря на значительный объем информации в части теоретических основ проблемы опционного ценообразования и хеджирования, практические аспекты редко встречаются в периодике, поэтому в качестве источника информации будут использованы данные специализированных форумов, а также приобретенный автором в ходе написания данной работы опыт реализации стратегий.

В связи с этим целью данного исследования является обоснование перспективности использования опционов для оперативного управления валютными позициями в коммерческих банках.

Современное управление рисками основывается на возможности использования математических методов для прогнозирования будущего. На этом построено большое количество моделей (Силантьев С.А. [5] выделил 10 классов моделей ценообразования производных финансовых инструментов для 77 моделей деривативов), наиболее распространенные из которых при расчетах по ценообразованию опционов представлены в таблице.

Таблица 1 – Характеристика основных моделей определения цены опционов

|

Модель |

Характеристика модели |

| Модель Кранка-Николсона (Crank-Nicholson option pricing model, 1947 г.) | очень чувствительна модель, что приводит к большим колебаниям конечных результатов расчетов и, например, практически к невозможности ее использования на реальном рынке опционов в стратегии хеджирования, но тем не менее часто используемая при финансовых расчетах. |

| Модель ценообразования долгосрочных активов (Capital Asset Pricing Model, CAPM) | использовалась до 1973 г. и была плохо применима для оценки опционов. |

| Модель Блэка-Шоулза (Black–Scholes Option Pricing Model, 1973 г.) | оценивает справедливую стоимость опциона, учитывая историю базового актива и вычисляя вероятность будущей цены опциона; специализирована для оценки опционов на акции европейского типа, валютных опционов, опционов на фьючерсы и не предназначена для арбитражных опционных стратегий. Ключевым элементом определения стоимости опциона является ожидаемая волатильность базового актива. |

| Модель Блэка (Black-76 Model, 1976 г.) | специализированная модель расчета стоимости фьючерсных опционных контрактов, созданная на базе модели Блэка – Шоулза. В новой формуле Ф.Блек заменил цены спот на фьючерсные (форвардные) цены. |

| Модель Монте-Карло (Monte Carlo Model, модель статистических испытаний, первая модель появилась в 1977 г. в работе P.Boyle) | является достаточно сложной моделью ценообразования опционов, которая основана на статистических оценках по всей истории базиса опциона и часто применяется в тех случаях, когда невозможно применение других моделей. Применительно к расчету премии европейского опциона Call метод Монте-Карло сводится к оценке математического ожидания, при этом оценка риска опирается на нейтральные оценки. |

| Биномиальная модель Кокса-Росса-Рубинштейна (Cox-Ross-Rubinstein Model, 1979 г.) | приспособлена для учета факторов, не учитываемых моделью Блэка-Шоулза, и основывается на предположении, что цены активов могут в любой момент времени как падать, так и расти в цене. Данная модель применима для расчета многих финансовых инструментов и стратегий хеджирования и, в частности, для расчета цен опционов. |

| Модель Гармена-Кольхагена (Garmen-Kohlhagen option pricing model, 1983 г.) | по сути, является расширенной версией модели ценообразования Блэка-Шоулза и предназначена для расчета цены опционов на FOREX или биржевых валютных опционов. |

| Модель Barone-Adesi Whaley (1987 г.) | достаточно практичная модель, которая относится к методу квадратичной аппроксимации оценки американских опционов; рассчитанные этим методом цены опционов наиболее близки к реальным ценам американских опционных контрактов. |

| Биномиальная модель Блэка-Дермана-Тоя (BDT Model, 1990 г.) | является одной из наиболее известных моделей оценки опционов на базе кривой доходности и предусматривает заданной начальную временную структуру процентной ставки и спецификации волатильности доходности долгосрочных ставок для построения дерева, представляющего собой эволюцию процентной ставки. |

| Модель Хестона (Heston Model, 1993 г.) | обобщает модель Black-Scholes (1973) и включает ее как специальный случай, дает точное решение для простых европейских опционов, нашла применение в торговле экзотическими опционами во многих инвестиционных банках. |

Как известно, одними из распространенных мировых методов управления валютным риском являются синтетические методы, которые заключаются в использовании производных финансовых инструментов для оперативного управления открытой валютной позицией. При использовании деривативов обменный курс устанавливается на момент заключения договора и в случаях неблагоприятных курсовых колебаний расходы банка на момент совершения сделки состоят только из расходов (комиссионных, премий) на обслуживание того или иного финансового инструмента.

Неразвитость рынка валютных деривативов в Украине делает невозможным использование валютных опционов и фьючерсов отечественными коммерческими банками в своей деятельности, хотя методология очень актуальна с точки зрения количества своих возможностей. Поэтому прежде всего стоит вопрос правового согласования этой проблемы за быстрейшим ее решением. При этом следует осторожно подходить к формированию и развитию рынка валютных производных инструментов с боку их способности наращивать финансовую пирамидальность денежных обязательств. Рынок опционов на индекс УБ, который еще крайне неликвиден, тем не менее уже позволяет участникам рынка использовать этот инструмент с целью хеджирования финансовых рисков. При выборе стратегий хеджирования необходимо учитывать не только размеры сохранения капитала, но и расходы, связанные с его сохранением. Опцион отличается широкими возможностями построения разнообразных стратегий, простейшие из которых является комбинированием одинаковых позиций по базовому активу и по опционам.

Для систематизации стратегий опционного хеджирования автором предложено разделить их на простые и сложные [6].

Существует четыре базовые стратегии с использованием опционов:

- покупка опциона Call;

- покупка опциона Put;

- продажа опциона Call;

- продажа опциона Put.

Согласно всех рассмотренных стратегий, в случае подтверждения ожиданий контракт войдет в зону прибыли. В обратном случае величина убытков будет ограничена премией опциона. Каждая из опционных стратегий в разной степени риска / доходности позволяет заработать на движении рынка, но для падающего рынка подойдут две базовые стратегии: Short Call и Long Put. Использование данных четырех элементарных стратегий предполагает учет некоторых тонкостей. Для начала необходимо спрогнозировать динамику и направление движения цены базового актива. Сделав это, инвестор или трейдер сможет понять, какова позиция по опционам ему необходима – длинная или короткая. Длинная позиция используется в случае прогноза сильного движения цены базисного актива, короткие позиции более выгодные в случае, если на время реализации стратегии ожидается спокойный рынок. Анализ волатильности также поможет в решении вопроса об используемой стратегии: при прогнозах роста волатильности следует покупать опционы, поскольку с увеличением волатильности стоимость опционов растет. В обратном случае, следует выписывать (продавать) опционы. Поскольку наибольших значений «греки» достигают в опционов ATM, то при выборе цен исполнения опционов для данных стратегий необходимо учитывать степень определенности относительно прогнозов движения цен и волатильности. Дополнительным фактором будет временной горизонт реализации стратегий. Если у инвестора присутствует определенность по этому фактору, как например, в случае необходимости хеджирования позиции, то вариаций быть не может – сроки по опциону и хеджируемому активу должны совпадать. Однако если у инвестора нет необходимости страхования иного актива, то выбирать срок исполнения опциона необходимо внимательно. В случае длинной позиции по опциону и прогноза резкого изменения цены базисного актива в ближайшее время наиболее логично открывать краткосрочные контракты, поскольку параметры чувствительности у них выше, чем у долгосрочных.

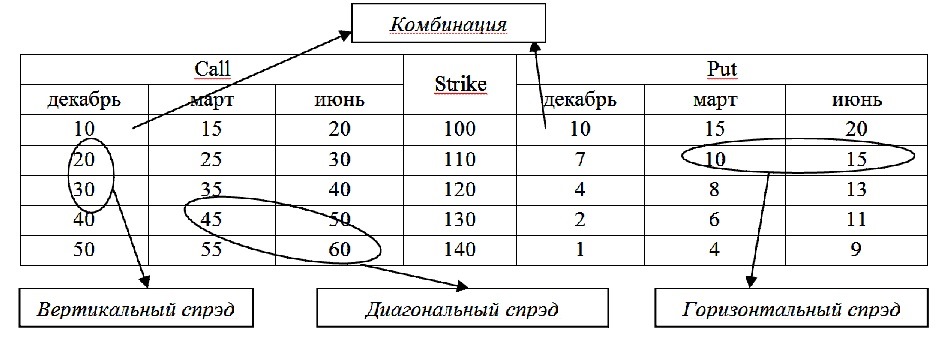

Сложные стратегии (см. рис. 1) следует разделить на:

- комбинация – портфель из опционов различного вида на один базовый актив с одним сроком истечения контрактов, которые одновременно являются длинными или короткими, при этом цена исполнения может быть одинаковой или разной [3] (примеры: стрип; стреп; стренгл; стрэддл);

- спрэд – портфель из одного вида опционов на один базовый актив, но с разными ценами исполнения и/или датами окончания, причем одни из них являются длинными, а другие короткими (примеры: вертикальный бычий и медвежий спрэды; длинный и короткий коллар; бекспрэд; пропорциональный вертикальный спрэд; спрэд бабочка; спрэд кондор; длинный и короткий временные спрэды) [3]. Ш. Натенберг дает более понятное трактование спрэда как стратегии, предполагающей одновременное занятие противоположных позиций в различных инструментах [2]. Спрэды, в свою очередь, делятся на:

- вертикальные – с одной датой окончания, но разными ценами исполнения;

- горизонтальные – с одинаковыми ценами исполнения, но разными датами окончания;

- диагональные – с разными ценами исполнения и разными датами окончания.

Рисунок 1 – Разновидности сложных опционных стратегий

Таким образом, фьючерсное хеджирование способно фиксировать твердый курс, что дает возможность защитить стоимость активов от нежелательных изменений обменного курса и исключает возможность выигрыша от благоприятных изменений обменного курса, опционное же позволяет фиксировать курс и в обмен на премию оставляет возможность выигрыша от благоприятного движения курса. На данный момент опцион – самый сложный финансовый инструмент, используемый как на биржевом, так и на внебиржевом рынке и дающий серьезное преимущество для трейдера, поскольку предоставляет возможность получать неограниченный доход при лимитированном риске, применять более эффективные схемы хеджирования и осуществлять торговлю волатильностью.

Дальнейшие исследования в данной области целесообразно направить на изучение возможностей комбинирования различных стратегий хеджирования в рамках единой стратегии управления валютным риском, что может открыть новые возможности по использованию опционов как оптимального инструмента налогового планирования и уникального производного финансового инструмента, позволяющего хеджировать все виды рыночных рисков.

Библиографический список

- Detailed tables on semiannual OTC derivatives statistics at 2013. URL: http://www.bis.org/statistics/derdetailed.htm.

- Натенберг, Ш. Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли: Пер. с англ. – М.: Альпина Паблишер, 2013. – 546 с. – ISBN 978-5-9614-1442-4.

- Буренин, А.Н. Форварды, фьючерсы, опционы, экзотические и погодные производные [Текст] / А. Н. Буренин. – М.: НТО им. академика С.И. Вавилова, 2008. – 512 с. – (Теория и практика финансового рынка). – ISBN 978-5-902189-13-8.

- Фельдман, А. Б. Производственные финансовые и товарные инструменты [Текст] / А.Б. Фельдман. – М.: Финансы и статистика, 2003. – 315 с.

- Силантьєв, С.О. Класифікація моделей ціноутворення похідних фінансових інструментів / С.О. Силантьєв // Моделювання та інформ. системи в економіці [Електронний ресурс] : зб. наук. праць / М-во освіти і науки України, ДВНЗ «Київ. нац. екон. ун-т ім. В. Гетьмана» ; відп. ред. В. К. Галіцин. – 2011. – Вип. 85. – С. 70-85.

- Свешникова Е.Т., Торшинина О.П. Усовершенствование классификации стратегий хеджирования опционами [Электронный ресурс] / Е.Т. Свешникова, О.П. Торшинина // Известия РЭУ им. Г.В. Плеханова [Электронный научный журнал]. – М., 2013. – № 3 (13). – С. 154-165. – ISSN 2221-9463.