Характерной особенностью крупных предприятий является столкновение интересов и потребностей объектов и субъектов управления. Внутри предприятия это могут потребности различных подсистем, функциональных и организационных единиц, а так же интересы субъектов управления, таких как акционеры, наблюдательный совет, исполнительный орган, ревизионная комиссия и др.

На сегодняшний день, увеличение стоимости предприятия, безусловно, считается одним из основных индикаторов высокого качества корпоративного управления, а следовательно стабильного и динамичного развития.

Объектом исследования является деятельность 5 украинских предприятий отрасли тяжелого машиностроения.

Предметом исследования являются теоретико-методологические основы расчета экономической добавленной стоимости на анализируемых предприятиях.

Целью исследования является оценка стоимости предприятий, выявление особенностей использования модели EVA на машиностроительных предприятиях.

Информационной базой послужили законодательные акты Украины, материалы периодических изданий, монографии и научные труды зарубежных ученых.

Понятие экономической добавленной стоимости (с англ. Economic Value Added – EVA) в последние годы все чаще применяется в экономической теории и практике работы компаний различных стран. Авторами метода EVA являются американские специалисты Б.Стюарт и Д.Стерн.

EVA является универсальным показателем, который можно использовать для финансового анализа, оценки качества управления и стоимости компании. Также показатель EVA является индикатором доходности, которому не присущи недостатки подобных показателей. Классическими показателями измерения прибыльности компании есть разные показатели рентабельности (ROE, ROI и т.д.), рассчитанные на основе бухгалтерских данных по итогам хозяйственной деятельности. Эти показатели имеют ряд недостатков:

1) с помощью законных бухгалтерских приемов можно искусственно увеличить или уменьшить размер отражаемой прибыли;

2) бухгалтерские показатели не отражают временную стоимость денег и риски инвесторов;

3) показатели рентабельности конкретной компании в недостаточной мере коррелируют со стоимостью ее акций на рынке капиталов, что может ввести в заблуждение субъектов управления данной компании.

В свою очередь, появление показателя EVA было вызвано потребностью найти такой экономический показатель, который бы:

1) отражал тесную связь со стоимостью акций, которая устанавливается с помощью статистических методов;

2) давал возможность использовать больший объем информации по бухгалтерскому учету, включая показатели, рассчитанные по данным бухгалтерского учета (для упрощения расчетов);

3) смог оценить стоимость компании с учетом фактора риска.

Из этого следует двойная природа показателя EVA – его можно использовать в качестве инструмента финансового анализа, а так же для оценки стоимости компании. Показатель EVA служит индикатором качества принятия управленческих решений. Положительная величина EVA характеризует эффективное использование капитала и свидетельствует об увеличении стоимости компании. Положительная добавленная стоимость компании по показателю EVA означает, что операционная прибыль превышает средневзвешенную стоимость капитала в денежном выражении или рентабельность активов компании превышает средневзвешенные затраты на капитал. Нулевое значение EVA говорит о том, что владельцы капитала компании фактически получили норму возврата, компенсируя риск. Отрицательная же величина EVA отражает неэффективное использование капитала и говорит о снижении стоимости компании.

Определить экономическую добавленную стоимость можно используя формулы:

EVA = NOPAT–WACC × IC, (1)

а также

EVA = (ROIC–WACC) × IC, (2)

где EVA (Economic Value Added) – показатель экономической добавленной стоимости;

NOPAT (Net Operating Profit After Tax) – чистая операционная прибыль после уплаты налогов;

WACC (Weighted Average Cost Capital) – средневзвешенная стоимость капитала;

IC (Invested Capital) – инвестированный капитал;

ROIC (Returns On Invested Capital) – рентабельность инвестированного капитала.

Кроме указанных показателей в модели EVA существует еще один скрытый показатель – SPREAD.

SPREAD = ROIC – WACC, (3)

где SPREAD – спред доходности, разница между доходностью инвестированного капитала и средневзвешенной стоимости капитала. Спред представляет собой экономическую добавленную стоимость в относительном выражении. Если значение спреда является положительным, то предприятие достигло доходности, превышающей ожидания инвесторов, то есть доходность вложенного в данное предприятие капитала выше любых других альтернативных вариантов вложений [1].

Анализ, проведенный Михалицкой Н.Я., выявил определенную корреляционную зависимость между спредом доходности (ROIC – WACC) и коэффициентом Бивера, что является одним из показателей методики диагностики банкротства предприятий У.Бивера [2].

Важным является исследование, проведенное Мозенковым А.В., согласно которому спред доходности может принимать положительное значение не только за счет создания компанией дополнительной стоимости, но и за счет увеличения в пассивах кредиторской задолженности. Дальнейший анализ показал наличие нелинейной корреляционной зависимости между спредом доходности и колебаниям величины доли кредиторской задолженности в пассивах. Положительное значение спред доходности приобретал при наличии доли кредиторской задолженности в 15 %, а так в случае, когда она принимала значение больше 35%. Это объясняется тем, что при расчете экономической добавленной стоимости кредиторская задолженность не рассматривается как заемный капитал [4].

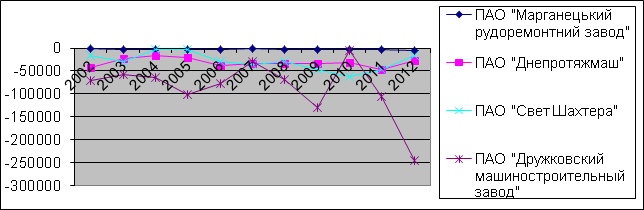

На рис. 1 и рис. 2 отражен проведенный анализ оценки стоимости предприятий с использованием модели EVA в период с 2002 г. по 2012 г. Объектами анализа были предприятия отрасли тяжелого машиностроения, а именно ПАО «Марганецкий рудоремонтный завод», ПАО «Дружковский машиностроительный завод», ПАО «Донецкгормаш», ПАО «Днепротяжмаш», ПАО «Свет Шахтера».

Рис.1 Оценка стоимости предприятий (модель EVA)

Как видно на рис. 1 и в соответствии с проведенными расчетами ни одно предприятие, функционируя, не создает экономической добавленной стоимости. За весь период анализа показатель EVA принимает только отрицательные значения, что свидетельствует о неэффективном использовании капитала.

Это объясняется недостаточно высокой рентабельностью инвестированного капитала (ROIC) в сравнении с высокой стоимостью капитала (WACC), что следует из формулы показателя EVA (EVA = (ROIC–WACC) IC), основой которой является показатель спреда доходности SPREAD (SPREAD = ROIC – WACC). Чтобы предприятие создавало экономическую добавленную стоимость или функционировало минимально эффективно, показатель SPREAD должен быть не менее 0. Это означает, что ROIC должен быть больше или хотя бы равен WACC.

IC), основой которой является показатель спреда доходности SPREAD (SPREAD = ROIC – WACC). Чтобы предприятие создавало экономическую добавленную стоимость или функционировало минимально эффективно, показатель SPREAD должен быть не менее 0. Это означает, что ROIC должен быть больше или хотя бы равен WACC.

Проблемой украинских предприятий является высокая стоимость как собственного, так и заемного капитала. Рассчитанная нами средневзвешенная стоимость капитала за весь анализируемый период группы из 5-ти предприятий колеблется от 17% до 22,5 %. Для отечественных предприятий это очень высокое значение, так как усредненная рентабельность инвестированного капитала за период анализа на исследуемых предприятий колеблется в пределах от 1 % до 13 %. Для достижения минимальной эффективности ROIC должен быть большим или равным WACC. Исходя из этого, почти все украинские предприятия отрасли тяжелого машиностроения, прикрываясь наличием прибыли, по сути имеют неэффективное корпоративное управление, которое не обращает внимания на острую проблему, ведь активы предприятия постоянно изнашиваются, не имея возможности восстановиться. Происходит постоянное наращивание инвестированного капитала, активов, норма прибыли при этом минимальная, скорость роста прибыли не соответствует скорости наращивания активов. Например, ПАО «Днепротяжмаш» в 2004 году показывает наибольшее значение EVA, NOPAT составил 15888 тыс. грн. при величине инвестированного капитала (CE) в 131 029 тыс. грн., что давало соответственно ставку рентабельности – 10 % при размере ставки WACC – 22,4 % и долях собственного и привлеченного капитала 93 % и 7 % соответственно; в 2011 г. наблюдается самое низкое значение EVA , соответственно NOPAT составляет 1655 тыс. грн., при почти вдвое больших объемах CE – 228059 тыс. грн., ROIC – 0,7 %, WACC – 21,4 %, долях собственного и заемного капитала 73% и 27%. Отсутствие экономической добавленной стоимости на предприятии негативно влияет на перспективы его дальнейшего функционирования и развития.

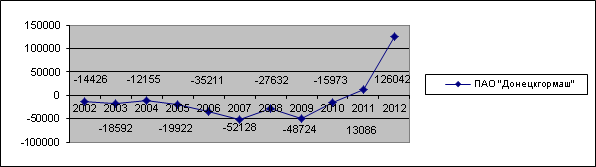

Рис. 2 Оценка стоимости ПАО «Донецкгормаш» (модель EVA)

Исследуя динамику изменения экономической добавленной стоимости на ПАО «Донецкгормаш», стоит отметить, что такая ситуация является наглядным примером некоторых особенностей модели EVA, что указывались в исследовании Мозенкова А.В. [3]. При значительном объеме текущей кредиторской задолженности, не учитывая объемы краткосрочных обязательств перед банками, которые сейчас почти отсутствуют у ПАО «Донецкгормаш», показатель EVA значительно искажается. Причиной этого является то, что при расчете показателя CE не учитываются текущие обязательства, которые по своей сути стимулируют временное повышение прибыли (NOPAT), но фактически не являются его реальной причиной.

ПАО «Донецкгормаш» за 12 лет анализа, только в 6 годах имело положительный NOPAT, что уже свидетельствует о отрицательной рентабельности предприятия. Увеличение текущей задолженности с 289617 тыс. грн. в 2010 г. до 742 972 тыс. грн. в 2012 г., соответственно в 2,6 раза, фиктивно вызывает увеличение прибыли предприятия с 8157 тыс. грн. в 2010 г. до 204 129 тыс. грн. Согласно формуле расчета непосредственной стоимости она не имеет, фактически формально происходит бесплатное использование значительных объемов заемного капитала. Так как при расчете ставки WACC она не учитывается и в величину CE она тоже не включается. Получается, что при относительно неизменном количестве инвестированного капитала, мы получаем значительную прибыль, которая, по сути, являются результатом наполнения предприятия текущими долгами, а не повышения эффективности его деятельности и качества корпоративного управления. Особенностью этой ситуации является тот факт, что в 2012 г. по сравнению с 2011 г. предприятие резко сократило свои необоротные активы. Средства за их реализацию преимущественно осели в виде нераспределенной прибыли в собственном капитале, что не могло кардинально не повлиять на все финансовое состояние предприятия. Поэтому именно по этим причинам показатель EVA на предприятии, которое объективно является финансово несостоятельным , составляет 126042 .

В отличие от ПАО «Донецкгормаш», которое находится в кризисном состоянии, ПАО «Свет Шахтера» является финансово устойчивым предприятием. Несмотря на позитивные результаты финансового анализа ПАО «Свет Шахтера», оценка стоимости предприятия показывает отрицательное значение, суть проблемы заключается в неэффективном корпоративном управлении.

При тщательном анализе, можно проследить, что ПАО «Свет Шахтера», почти не привлекает заемного капитала. С 2005 г. ставка WACC практически совпадает со ставкой заемного капитала , а доля собственного и привлеченного капитала соответственно составляют 99 % и 1 % , а иногда собственный капитал составляет и все 100 %. Такая ситуация делает предприятие чрезвычайно финансово устойчивым и независимым, но с точки зрения рациональности использования капитала не является эффективной. Руководящему составу предприятия следует обратить внимание на этот аспект.

При этом исследования эффективности деятельности ПАО «Свет Шахтера» и др. объектов анализа, показало, что прибыли, которую создают предприятия, оказывается не достаточно для обслуживания значительных объемов капитала, которые они имеют. Поэтому показатель экономической добавленной стоимости EVA ни в одном из периодов анализа не принимает положительного значения.

Рентабельность инвестированного капитала ROIC, как на ПАО «Свет Шахтера» так и на других анализируемых предприятиях, является недостаточной для обеспечения эффективной деятельности предприятия.

При всех прочих равных условиях, абстрагируясь, можно сказать, что для минимально эффективной деятельности предприятия, нужно, чтобы ROIC = WACC , т.е. NOPAT / CE = WACC. Если условно принять, что WACC = 0,2 или 20 % (средняя величина между 17 % и 23 %, что соответственно является минимальным и максимальным значением WACC, которое было зафиксировано на рассматриваемых предприятиях), получается, что NOPAT / CE = 0,2. Это означает, что для обеспечения минимально эффективной деятельности предприятия отношение прибыли к инвестированному капиталу, должно составлять 1 часть к 5 частям. То есть увеличение прибыли (NOPAT) на 1 ед. должно сопровождаться увеличением суммы инвестированного капитала (CE) на 5 ед., при этом мы достигаем нулевой рентабельности. Соответственно, чтобы предприятие функционировало эффективно сумма инвестированного капитала должна превышать доходы не более чем в 5 раз. Отсюда следует, что NOPAT / CE > 0,2, то есть 5 ед. инвестированного капитала должны создавать более 1 ед. прибыли, что на данном этапе развития отрасли машиностроения является недостижимым.

Подводя итоги отметим, что основными проблемами, с точки зрения эффективности управленческой деятельности, с которыми сталкиваются отечественные машиностроительные предприятия являются:

1. Высокая стоимость как собственного, так и заемного капитала предприятий в Украине.

2. Неэффективная структура капитала предприятия.

3. Большие объемы привлеченных ресурсов в структуре капитала предприятия.

4. Раздутая производственная инфраструктура предприятия, которая является причиной значительных дополнительных затрат.

5. Скорость увеличения прибыли не соответствует скорости роста активов предприятия.

6. Низкая рентабельность инвестированного капитала отечественных машиностроительных предприятий.

На наш взгляд, неэффективность или вообще отсутствие надлежащей системы корпоративного управления является главной причиной кризисного состояния многих предприятий, ведь именно недостатки процесса управления являются основной причиной появления остальных эндогенных факторов развития кризиса. Поэтому, на переходном этапе функционирования экономики страны и начала трансформации и развития системы корпоративного управления, отечественным машиностроительным предприятиям важно мобилизоваться и направить все силы на создание эффективной системы управления, которая была бы способна выделить основные проблемы деятельности предприятия и решить их в оптимально короткий срок времени с минимальными издержками.

Библиографический список

- Батюк П.С. Управление стоимостью компании (часть ІІ) [Электронный ресурс] // Аудиторская компания Аудит-Гарант, 2003 // URL:http://www.audit-garant.com/article_psb2.htm (дата обращения: 09.02.2014).

- Михаліцька Н.Я. Застосування показника доданої економічної вартості як критерію приросту ринкової вартості підприємства // Науковий вісник НЛТУ України. 2009. Вип. 19.13. с. 204-210.

- Мозенков О.В. Ринкова вартість компаній у системі захисту корпоративних прав держави / О.В. Мозенков, В.В. Калюжний // Фінанси України : наук.-теорет. та інформ.-практ. журнал. 2009. № 2. с. 82-98.

- Агентство по развитию инфраструктуры фондового рынка Украины // URL:http://smida.gov.ua (дата обращения: 09.02.2014).