ИССЛЕДОВАНИЕ ПРИМЕНЕНИЯ РАЗЛИЧНЫХ МЕТОДИК УЧЁТА РИСКОВ В РАСЧЁТАХ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫХ ПРОЕКТОВ

Российский экономический университет им. Г. В. Плеханова

аспирант кафедры управления проектами и программами

Аннотация

В статье исследованы и проанализированы основные методы учёта риска и неопределённости при экономической оценке инвестиционных проектов (ИП). Приведены подробные расчёты по вычислению показателей эффективности ИП на основе шести методик.Проблема заключаются в отсутствии универсально подхода, обеспечивающего максимальный учёт всех факторов неопределённости и не элиминирующего риск в финансово-экономической модели ИП.

Ключевые слова: инвестиционный проект, методика оценки риска, неопределенность, показатели эффективности, строительная отрасль

STUDY OF APPLICATION OF VARIOUS METHODOLOGIES FOR RISK ASSESSMENT DURING THE CALCULATIONS OF ECONOMIC EFFICIENCY OF INVESTMENT AND CONSTRUCTION PROJECTS

Plekhanov Russian University of Economics

postgraduate student in Department of project and program management

Abstract

The article investigates and analyzes the main methods of accounting for risk and uncertainty in the economic assessment of investment projects (IP). The paper presents detailed calculations concerning the estimation of performance indicators on the basis of six techniques. The problem is the absence of a universal approach that ensures maximum consideration of all the factors of uncertainty and do not eliminate the risk in a financial and economic model of IP.

Keywords: construction industry, investment project, performance indicators, risk assessment methods, uncertainty

Библиографическая ссылка на статью:

Стадникова Т.А. Исследование применения различных методик учёта рисков в расчётах экономической эффективности инвестиционно-строительных проектов // Экономика и менеджмент инновационных технологий. 2013. № 11 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2013/11/3257 (дата обращения: 18.07.2026).

Актуальность вопросов, связанных с обоснованием применения того или иного метода учёта неопределенности при экономической оценке инвестиций, вытекает из следующих положений. Во-первых, в современных нестабильных условиях, несомненно, необходимо формализовать подход к выявлению и ограничению многочисленные неопределённостей, которые влияют на все без исключения строительные предприятия. Во-вторых, процедура технико-экономического обоснования ИСП предполагает определенную степень прогнозирования, т. е. решения часто принимаются на основе прошлого опыта (либо рационально, либо интуитивно), с некоторой степенью неопределенности. Следовательно, первостепенной важностью для строительной организации является умение предсказывать и сравнивать все возможные будущие денежные результаты с учетом неотъемлемой неопределенности, связанной с выбранным параметрам инвестиций, включая затраты на строительство, эксплуатацию и техническое обслуживание, процентные ставки, инфляцию, амортизацию, ставку налога и срок эксплуатации [1].

Автором в работе [2] была рассчитана эффективность конкретного инвестиционно-строительного проекта (ИСП) методом определения чистой текущей стоимости (ЧДД, NPV). Оценка эффективности основана на данных «Cash Flow» и процедуре дисконтирования денежных потоков, приведенных их к настоящему моменту времени. Планирование выполнялось с использованием компьютерной модели Excel 2003. На основании представленных сведений были проделаны расчеты финансово-экономической модели реализации проекта. Далее было проведено его экономическое обоснование и оценка эффективности.

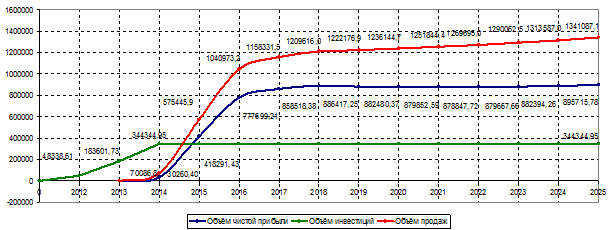

На основании расчетов показателей эффективности получены следующие данные: накопленный чистый дисконтированный денежный поток до 2025 года составляет 277403 тыс. руб.; внутренняя норма доходности – 56,71%; срок окупаемости – 3,7 года (см. график 1 и 2), с учетом дисконтирования – 3,9 года; коэффициент рентабельности инвестированного капитала составляет 17,53%; модифицированная внутренняя норма рентабельности – 25,9%. Проведенный экономический анализ показал, что каждый вложенный в проект рубль окупит себя и принесет дополнительно 7,13 рубля.

График 1 – Финансовый профиль проекта, тыс. руб.

График 2 – Карта рентабельности проекта, тыс. руб. [3]

Резюмируя, отметим, что проект является финансово реализуемым, целесообразным и будет востребован среди потенциальных покупателей объектов жилищной недвижимости в Москве, поскольку данный сегмент имеет платежеспособный спрос на анализируемый объект. Полученные результаты анализа указывают на экономическую целесообразность инициации данного проекта, однако они не учитывают всех факторов, а именно, факторов неопределённости и риска. В связи с этим, для комплексной оценки эффективности ИСП нам необходимо совершить оценку его неопределённостей и выяснить эффективность проекта с их учётом. Следовательно, перед нами встаёт задача построения экономико-математической модели ИСП в стохастических условиях. Для её решения будем поочерёдно применять различные инструменты анализа рисков и анализировать полученные результаты.

1. Метод безрискового эквивалента (метод риск-нейтрального денежного потока). Чистый дисконтированный доход от реализации проекта соответствует расчётам, проведённым в таблице 1. Необходимо рассчитать эффективность проекта с учетом того, что по результатам экспертных оценок были получены величины коэффициентов достоверности, а ставка по безрисковой доходности равна 8%.

Таблица 1 – Расчет скорректированного потока платежей

|

t |

1/(1+0,08)t |

CFt |

at |

at*CFt |

PV=гр.5*гр.2 |

|

|

2012 |

1 |

0,9259259 |

-48592,9 |

1,2 |

-58311,5 |

-53992,1352 |

|

2013 |

2 |

0,8573388 |

-139672 |

1,5 |

-209509 |

-179619,91 |

|

2014 |

3 |

0,7938322 |

-113343 |

1,3 |

-147345 |

-116967,416 |

|

2015 |

4 |

0,7350299 |

428581,4 |

0,9 |

385723,2 |

283518,0974 |

|

2016 |

5 |

0,6805832 |

365314,8 |

0,82 |

299558,1 |

203874,2394 |

|

2017 |

6 |

0,6301696 |

86726,19 |

0,61 |

52902,98 |

33337,84874 |

|

2018 |

7 |

0,5834904 |

33805,89 |

0,53 |

17917,12 |

10454,46968 |

|

2019 |

8 |

0,5402689 |

1970,148 |

0,45 |

886,5668 |

478,9844349 |

|

2020 |

9 |

0,500249 |

3279,251 |

0,38 |

1246,115 |

623,3679515 |

|

2021 |

10 |

0,4631935 |

4902,147 |

0,32 |

1568,687 |

726,6056082 |

|

2022 |

11 |

0,4288829 |

6726,968 |

0,29 |

1950,821 |

836,673611 |

|

2023 |

12 |

0,3971138 |

8633,63 |

0,26 |

2244,744 |

891,4186542 |

|

2024 |

13 |

0,3676979 |

11041,78 |

0,21 |

2318,773 |

852,607976 |

|

2025 |

14 |

0,340461 |

14093,79 |

0,19 |

2677,82 |

911,6933956 |

|

NPV |

277402,8 |

185926,546 |

На конкретном примере показано, что чистая текущая стоимость потока платежей, скорректированного с учетом риска, составляет 185 926,55 тыс. руб., что на 32,96% меньше исходной величины.

2. Метод построения сценариев. Отдельного внимания заслуживает анализ чувствительности проекта, по результатам которого, были составлены три сценария развития ИСП и установлены вероятности их реализации (табл. 2). Проведём исследование собственного риска проекта при условии, что все другие величины считаются детерминированными. С целью минимизации вычислений эти значения показаны в таблице 2.

Таблица 2 – Сценарии реализации инвестиционно-строительного проекта

| Сценарий Показатели |

Наихудший |

Наилучший |

Вероятный |

| Объём реализации жилых площадей, м2 – Qж |

6893,75 |

10289,18 |

8951,59 |

| Объём реализации машиномест в паркинге, м2 – Qм |

128 |

152 |

141 |

| Цена за 1 кв.м. реализуемых жилых площадей, руб./м2 – Pж |

111,43 |

160,41 |

122,45 |

| Цена за 1 машино-места, тыс.руб. – Pм |

1131 |

1573 |

1300 |

| Переменные затраты, тыс. руб. – V |

67357,33 |

38567,51 |

54320,43 |

| Ставка дисконтирования, % – r |

20,56 |

10,17 |

14,19 |

| Инвестиционные затарты, тыс. руб. – IC |

430431,19 |

258258,72 |

344344,95 |

| NPV, тыс. руб. |

158691,26 |

317501,81 |

223508,81 |

Рассчитанные выше данные указывают на то, что дисперсия (разброс) потенциальных результатов достаточно велика. Найдем среднее ожидаемое значение NPV – величину Е (NPV) = 158691,26*0,27+317501,81*0,31+ 223508,81*0,42 = 235145,903. Далее вычислим стандартное отклонение NPV, воспользовавшись соотношением:  79850,6838 (рассчитано в Excel 2003). Исследование также показало, что с вероятностью 68% можно утверждать, что NPV проекта будет располагаться в диапазоне 235145,903 ± 79850,6838 (от 155295,219 до 314996,59). Следовательно, вероятность отклонения от ожидаемого NPV в меньшую или большую сторону на величину

79850,6838 (рассчитано в Excel 2003). Исследование также показало, что с вероятностью 68% можно утверждать, что NPV проекта будет располагаться в диапазоне 235145,903 ± 79850,6838 (от 155295,219 до 314996,59). Следовательно, вероятность отклонения от ожидаемого NPV в меньшую или большую сторону на величину  будет равна приблизительно 34%. Ниже представлена таблица с итогами вероятностного анализа для рассматриваемого проекта.

будет равна приблизительно 34%. Ниже представлена таблица с итогами вероятностного анализа для рассматриваемого проекта.

Таблица 3 – Результаты вероятностного анализа по функции Лапласа

|

NPV, тыс. руб. |

|||

| Среднее |

233233,96 |

Минимум |

158691,26 |

| Стандартная ошибка |

46101,814 |

Максимум |

317501,81 |

| Медиана |

223508,81 |

Сумма |

699701,88 |

| Стандартное отклонение |

79850,684 |

Счет |

3 |

| Коэффициент вариации |

2,9208762 |

вероятность p(NPV=0) |

0,17% |

| Дисперсия выборки |

6,38E+09 |

вероятность p(NPV<=среднее) |

50,00% |

| Асимметричность |

0,5399329 |

вероятность p(NPV<=максисум) |

85,44% |

| Интервал |

158810,55 |

Уровень надежности(95,0%) |

198360,1 |

Применение обозначенного метода было направлено на анализ поведения величины NPV. Полученные результаты, в общем, подтверждают гипотезу об отсутствии риска касательно рассматриваемого ИСП. Исследование показало, что средняя величина NPV (235145,903) существенно превосходит экспертный прогноз (3658,73); величина этого показателя значительно выше стандартного отклонения (79850,6838), что указывает на финансовую устойчивость проекта к риску. Вероятность получения нулевого результата равна 0,17%, следовательно, имеется один “шанс” из 588, что строительная компания понесет убытки, реализовав данный проект.

3. Метод корректировки ставки дисконтирования с учетом риска (risk adjusted discount rate approach). Для осуществления сравнительного анализа будем корректировать ставку дисконтирования, включив в её состав показатель вероятности риска.

Модель 1. Расчёт по уровню ставки рефинансирования и уровню инфляции. Вначале установим ставку дисконтирования с поправкой на риск по формуле:  , где n1 – реальная ставка ссудного процента; n2 – темп инфляции; n3 – вероятность риска. Находим переменные: примем ставку рефинансирования на уровне 8,00%, темп инфляции на уровне 6,5%, тогда n1 – 8%; n2 – согласно официальному прогнозу Минэкономразвития, инфляция в 2012 году составит 6,5%; n3 – 4% (для данного ИСП аналитиками СУ-155 вероятность риска оценивается в 4%), тогда:

, где n1 – реальная ставка ссудного процента; n2 – темп инфляции; n3 – вероятность риска. Находим переменные: примем ставку рефинансирования на уровне 8,00%, темп инфляции на уровне 6,5%, тогда n1 – 8%; n2 – согласно официальному прогнозу Минэкономразвития, инфляция в 2012 году составит 6,5%; n3 – 4% (для данного ИСП аналитиками СУ-155 вероятность риска оценивается в 4%), тогда:  . В соответствии с полученной ставкой в 19,62% рассчитываем чистую приведённую стоимость: NPV = 199 385,02 тыс. руб. Дополнительно найдём внутреннюю норму доходности и другие финансово-экономические показатели проекта согласно изменённым дисконтированным доходом: IRR = 56,71%; ROIC =12,6%; MIRR = 26,41%; PI =1,87.

. В соответствии с полученной ставкой в 19,62% рассчитываем чистую приведённую стоимость: NPV = 199 385,02 тыс. руб. Дополнительно найдём внутреннюю норму доходности и другие финансово-экономические показатели проекта согласно изменённым дисконтированным доходом: IRR = 56,71%; ROIC =12,6%; MIRR = 26,41%; PI =1,87.

Модель 2. Средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств: WACC= Re(E/V) + Rd(D/V)(1 — tc), где Re — ставка доходости собственного (акционерного) капитала, рассчитанная с использованием модели capital assets pricing model – CAPM по формуле Re = Rf + β(Rm — Rf). Рассчитаем новую ставку дисконтирования с учётом риска: средневзвешенная стоимость капитала WACC=20,1%*0,27+12%*0,73=14,19%. Рассчитаем новое значение чистого дисконтированного дохода и другие финансово-экономические показатели проект: NPV = 277 403, 81 тыс. руб., IRR = 56,71%; ROIC =17,53%; MIRR = 25,9%; ROI = 7,13

Модель 3. Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы: d = Emin + I + r, где d – ставка дисконтирования (номинальная); Emin — минимальная реальная ставка дисконтирования; I — темп инфляции; r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск). Применительно к рассматриваемому проекту d = 8% + 6,5 + 4%=18,5% и NPV = 213 536,18 тыс. руб.; ROIC = 13,49%; MIRR = 26,31%; PI = 1,87. Произведём сравнительный анализ показателей, определённых с учётом риска (табл. 4).

Таблица 4 – Сравнительный анализ показателей эффективности ИСП с учётом рисков

|

Показатель |

Модель1 d=19,62% |

Модель2 d=14,18% |

Модель3 d=18,5% |

|

NPV |

277 402,81 |

213 536,18 |

199 385,02 |

|

PI |

2,09 |

1,91 |

1,87 |

|

ROIC |

17,53% |

13,49% |

12,60% |

|

MIRR |

25,90% |

26,31% |

26,41% |

|

DPB |

3,9 |

3,96 |

3,98 |

Оценивая ИСП, отметим, что при корректировке ставки дисконтирования получаемые показатели оценки эффективности проекта колеблются не сильно. Их расчётные значения соблюдают требования эффективности (прибыльности) инвестиционного проекта, а именно: NPV > 0; PI > 1; IRR>E и др.

4. Имитационное моделирование рисков методом Монте-Карло (Monte-Carlo Simulation). Автоматическое решение задачи предполагает использование средства Excel «Диспетчер сценариев». Границы наиболее вероятных колебаний исходных показателей определены в таблице 5.

Таблица 5 – Исходные условия эксперимента

|

минимум |

максимум |

||||||||

|

Инвестиционная деятельность |

258258,716 |

430431,193 |

|||||||

|

Переменные затраты – V, тыс. руб. |

1248,71547 |

6243,57737 |

|||||||

|

Цена – Р, тыс. руб. |

1-комнатные квартиры |

100 |

160 |

||||||

|

2-комнатные квартиры |

90 |

150 |

|||||||

|

3-комнатные квартиры |

80 |

140 |

|||||||

|

4-комнатные квартиры |

70 |

130 |

|||||||

|

машиноместа в паркинге |

1000 |

1600 |

|||||||

|

коммерческие (офисные) площади |

3 |

4 |

|||||||

|

Объем выпуска – Q, шт. |

1-комнатные квартиры |

7 |

14 |

30 |

70 |

15 |

45 |

- |

- |

|

2-комнатные квартиры |

5 |

12 |

35 |

75 |

15 |

45 |

- |

- |

|

|

3-комнатные квартиры |

2 |

6 |

15 |

50 |

35 |

65 |

- |

- |

|

|

4-комнатные квартиры |

0 |

4 |

10 |

40 |

40 |

80 |

- |

- |

|

|

машиноместа в паркинге |

0 |

2 |

9 |

25 |

24 |

45 |

15 |

40 |

|

|

коммерческие (офисные) площади |

- |

- |

50 |

100 |

100 |

100 |

100 |

100 |

|

|

минимум |

максимум |

мин |

макс |

мин |

мак |

мин |

макс |

||

|

Год реализации проекта |

2014 |

2015 |

2016 |

2017 |

|||||

Основное содержание исследования составляют результаты имитационного моделирования ИСП, которые приведены в таблице 6.

Таблица 6 – Имитационный анализ (Метод Монте-Карло)

|

количество |

цена |

||||||||||

| показатели |

перем. расходы |

2014 |

2015 |

2016 |

2017 |

1-к |

2-к |

3-к |

4-к |

Маш. |

Ком. |

| среднее значение |

271756,6 |

26,77 |

164,39 |

170,47 |

38,37 |

128,60 |

119,14 |

108,11 |

101,5 |

1290,3 |

3,94 |

| станд. Отклон. |

1352,932 |

12,99 |

8,92 |

7,43 |

15,85 |

16,612 |

17,227 |

17,652 |

18,12 |

171,99 |

0,578 |

| коэф. Вариации |

0,004978 |

0,485 |

0,0543 |

0,0436 |

0,413 |

0,1291 |

0,1445 |

0,163 |

0,178 |

0,1332 |

0,1470 |

| минимум |

269459,7 |

100,04 |

90,28 |

80,05 |

70,00 |

1010,04 |

3,03 |

||||

| максимум |

274337,72 |

160,06 |

148,17 |

140,47 |

130,55 |

1591,11 |

4,98 |

||||

| вероятность p(NPV<=X) |

вел Х |

нормал Х |

250000 |

p(NPV<=X) |

0,0783 |

||||||

Сопоставим полученные показатели с данными анализа, проведенного в соответствии со сценарным анализом. По данным имитационного моделирования риск проекта немного больше. Уровень NPV ниже результата предшествующего исследования (232285,24 и 233233,96 соответственно). Тем не менее, размер стандартного отклонения также значительно меньше (79850,684 и 28228,9) и не превосходит NPV. Коэффициент вариации (0,122) ниже 1, следовательно, риск анализируемого ИСП в общей сложности меньше среднего риска инвестиционного портфеля фирмы. Итоги вероятностного анализа свидетельствуют, что “шанс” получить отрицательную величину NPV не превышает 0,2%.

5. Методы теории игр – Theory of Games (критерий максимакса, Вальда, Сэвиджа, Гурвица и Байеса-Лапласа). Найдем стратегии решений в условиях риска при помощи методов теории «игр с природой». В изображенных матрицах столбцы отвечают конкретным состояниям внешней среды Sj (величина спроса на жилплощадь), а элементы aij по строкам – состояния «природы» интерпретируем как сценарии будущего, которым отвечают NPV для каждого инвестиционного варианта.

Допустим, имеется 10 вариантов инвестирования – С1, С2, С3, С4, С5, С6,С7,С8,С9 и С10. По каждому из них равновероятны 4 ситуации – консервативная, оптимистическая, пессимистическая и смешанная. Для вычисления вероятностных характеристик риска ниже составлены матрицы доходности и матрица рисков (для критерия Севиджа). Для избрания лучшей стратегии инвестирования нам целесообразно рассчитать несколько критериев, а именно, Сэвиджа, Вальда, Гурвица и Байеса. Коэффициент пессимизма равен 0,6. Примем, что вероятность наступления оптимистического сценария – 0,2, пессимистического – 0,2, смешанного – 0,1, консервативного – 0,5. Расчёты представлены в таблицах 7-10.

Таблица 7 – Расчет вероятностных критериев риска по методу Вальда

|

критерий Вальда |

Состояние внешней среды (величина спроса на жилплощадь (м2) и маш./места (шт.) в течение 2014-2017 гг. |

||||

|

Стратегия (цена реализации 1м2 и 1 маш./места) |

Оптимистич. сценарий S1 (11682м2 и 152 шт.) |

Консервативый сценарий S2 (135 10289м2 и шт.) |

Пессимистич. сценарий S3 (8567м2 и 95 шт.) |

Смешанный сценарий S4 (9513м2 и 128 шт.) |

min aij |

|

Ц (1м2)=115,58тыс. руб.; Ц (1м/м)=1038,88тыс. руб. |

262500,11 |

218750,09 |

185937,58 |

222395,92 |

185937,58 |

|

Ц (1м2)=131,83тыс. руб.; Ц (1м/м)=1180,58тыс. руб. |

306145,04 |

255120,8628 |

216852,73 |

259372,88 |

216852,73 |

|

Ц (1м2)=119,44тыс. руб.; Ц (1м/м)=1227,59тыс. руб. |

273650,78 |

228042,3201 |

193835,97 |

231843,03 |

193835,97 |

|

Ц (1м2)=118,01тыс. руб.; Ц (1м/м)=1322,26тыс. руб. |

267262,03 |

222718,3546 |

189310,60 |

226430,33 |

189310,60 |

| Ц (1м2)=95,91тыс. руб.; Ц (1м/м)=1375,03тыс. руб. |

207305,54 |

172754,6169 |

146841,42 |

175633,86 |

146841,42 |

|

Ц (1м2)=108,13тыс. руб.; Ц (1м/м)=1096,33тыс. руб. |

228097,57 |

190081,3056 |

161569,11 |

193249,33 |

161569,11 |

|

Ц (1м2)=115,07тыс. руб.; Ц (1м/м)=1103,51тыс. руб. |

264274,03 |

220228,3562 |

187194,10 |

223898,83 |

187194,10 |

|

Ц (1м2)=111,15тыс. руб.; Ц (1м/м)=1396,36тыс. руб. |

313060,91 |

260884,0883 |

221751,48 |

265232,16 |

221751,48 |

|

Ц (1м2)=131,67тыс. руб.; Ц (1м/м)=1597,83тыс. руб. |

292065,59 |

243387,991 |

206879,79 |

247444,46 |

206879,79 |

|

Ц (1м2)=122,97тыс. руб.; Ц (1м/м)=1474,12тыс. руб. |

282854,77 |

235712,3101 |

200355,46 |

239640,85 |

200355,46 |

|

max min aij |

221751,48 |

||||

Таблица 8 – Расчет вероятностных критериев риска по методу Севиджа

|

критерий Севиджа критерий Абсолютного оптимизма |

Состояние внешней среды (величина спроса на жилплощадь (м2) и маш./места (шт.) в течение 2014-2017 гг. |

||||

|

Стратегия (цена реализации 1м2 и 1 маш./места) |

Оптимистич. сценарий S1 (11682м2 и 152 шт.) |

Консервативый сценарий S2 (135 10289м2 и шт.) |

Пессимистич. сценарий S3 (8567м2 и 95 шт.) |

Смешанный сценарий S4 (9513м2 и 128 шт.) |

mах aij |

|

Ц (1м2)=115,58тыс. руб.; Ц (1м/м)=1038,88тыс. руб. |

262500,11 |

218750,09 |

185937,58 |

222395,92 |

262500,11 |

|

Ц (1м2)=131,83тыс. руб.; Ц (1м/м)=1180,58тыс. руб. |

306145,04 |

255120,86 |

216852,73 |

259372,88 |

306145,04 |

|

Ц (1м2)=119,44тыс. руб.; Ц (1м/м)=1227,59тыс. руб. |

273650,78 |

228042,32 |

193835,97 |

231843,03 |

273650,78 |

|

Ц (1м2)=118,01тыс. руб.; Ц (1м/м)=1322,26тыс. руб. |

267262,03 |

222718,35 |

189310,60 |

226430,33 |

267262,03 |

|

Ц (1м2)=95,91тыс. руб.; Ц (1м/м)=1375,03тыс. руб. |

207305,54 |

172754,62 |

146841,42 |

175633,86 |

207305,54 |

|

Ц (1м2)=108,13тыс. руб.; Ц (1м/м)=1096,33тыс. руб. |

228097,57 |

190081,31 |

161569,11 |

193249,33 |

228097,57 |

|

Ц (1м2)=115,07тыс. руб.; Ц (1м/м)=1103,51тыс. руб. |

264274,03 |

220228,36 |

187194,10 |

223898,83 |

264274,03 |

|

Ц (1м2)=111,15тыс. руб.; Ц (1м/м)=1396,36тыс. руб. |

313060,91 |

260884,09 |

221751,48 |

265232,16 |

313060,91 |

|

Ц (1м2)=131,67тыс. руб.; Ц (1м/м)=1597,83тыс. руб. |

292065,59 |

243387,99 |

206879,79 |

247444,46 |

292065,59 |

|

Ц (1м2)=122,97тыс. руб.; Ц (1м/м)=1474,12тыс. руб. |

282854,77 |

235712,31 |

200355,46 |

239640,85 |

282854,77 |

|

min max rij |

|

|

|

|

207305,54 |

|

max max aij |

313060,91 |

||||

Таблица 9 – Расчет вероятностных критериев риска по методу Гурвица

|

критерий Гурвица |

Состояние внешней среды (величина спроса на жилплощадь (м2) и маш./места (шт.) в течение 2014-2017 гг. |

||||||

|

Стратегия (цена реализации 1м2 и 1 маш./места) |

Оптимистич. сценарий S1 (11682м2 и 152 шт.) |

Консервативый сценарий S2 (135 10289м2 и шт.) |

Пессимистич. сценарий S3 (8567м2 и 95 шт.) |

Смешанный сценарий S4 (9513м2 и 128 шт.) |

max aij |

min aij |

αmax aij +βmin aij, при α=0,7 и β=0,3 |

|

Ц (1м2)=115,58тыс. руб.; Ц (1м/м)=1038,88тыс. руб. |

262500,11 |

218750,09 |

185937,58 |

222395,92 |

262500,11 |

185937,58 |

239531,35 |

|

Ц (1м2)=131,83тыс. руб.; Ц (1м/м)=1180,58тыс. руб. |

306145,04 |

255120,86 |

216852,73 |

259372,88 |

306145,04 |

216852,73 |

279357,34 |

|

Ц (1м2)=119,44тыс. руб.; Ц (1м/м)=1227,59тыс. руб. |

273650,78 |

228042,32 |

193835,97 |

231843,03 |

273650,78 |

193835,97 |

249706,34 |

|

Ц (1м2)=118,01тыс. руб.; Ц (1м/м)=1322,26тыс. руб. |

267262,03 |

222718,35 |

189310,60 |

226430,33 |

267262,03 |

189310,60 |

243876,60 |

|

Ц (1м2)=95,91тыс. руб.; Ц (1м/м)=1375,03тыс. руб. |

207305,54 |

172754,62 |

146841,42 |

175633,86 |

207305,54 |

146841,42 |

189166,31 |

|

Ц (1м2)=108,13тыс. руб.; Ц (1м/м)=1096,33тыс. руб. |

228097,57 |

190081,31 |

161569,11 |

193249,33 |

228097,57 |

161569,11 |

208139,03 |

|

Ц (1м2)=115,07тыс. руб.; Ц (1м/м)=1103,51тыс. руб. |

264274,03 |

220228,36 |

187194,10 |

223898,83 |

264274,03 |

187194,10 |

241150,05 |

|

Ц (1м2)=111,15тыс. руб.; Ц (1м/м)=1396,36тыс. руб. |

313060,91 |

260884,09 |

221751,48 |

265232,16 |

313060,91 |

221751,48 |

285668,08 |

|

Ц (1м2)=131,67тыс. руб.; Ц (1м/м)=1597,83тыс. руб. |

292065,59 |

243387,99 |

206879,79 |

247444,46 |

292065,59 |

206879,79 |

266509,85 |

|

Ц (1м2)=122,97тыс. руб.; Ц (1м/м)=1474,12тыс. руб. |

282854,77 |

235712,31 |

200355,46 |

239640,85 |

282854,77 |

200355,46 |

258104,98 |

|

max aij |

285668,08 |

||||||

Таблица 10 – Расчет вероятностных критериев риска по методу Лапласа

|

критерий Лапласа |

Состояние внешней среды (величина спроса на жилплощадь (м2) и маш./места (шт.) в течение 2014-2017 гг. |

||||

|

Стратегия (цена реализации 1м2 и 1 маш./места) |

Оптимистич. сценарий S1 (11682м2 и 152 шт.) |

Консервативый сценарий S2 (135 10289м2 и шт.) |

Пессимистич. сценарий S3 (8567м2 и 95 шт.) |

Смешанный сценарий S4 (9513м2 и 128 шт.) |

max ∑Pi*aij |

|

Ц (1м2)=115,58тыс. руб.; Ц (1м/м)=1038,88тыс. руб. |

262500,11 |

218750,09 |

185937,58 |

222395,92 |

221302,17 |

|

Ц (1м2)=131,83тыс. руб.; Ц (1м/м)=1180,58тыс. руб. |

306145,04 |

255120,86 |

216852,73 |

259372,88 |

258097,27 |

|

Ц (1м2)=119,44тыс. руб.; Ц (1м/м)=1227,59тыс. руб. |

273650,78 |

228042,32 |

193835,97 |

231843,03 |

230702,81 |

|

Ц (1м2)=118,01тыс. руб.; Ц (1м/м)=1322,26тыс. руб. |

267262,03 |

222718,35 |

189310,60 |

226430,33 |

225316,74 |

|

Ц (1м2)=95,91тыс. руб.; Ц (1м/м)=1375,03тыс. руб. |

207305,54 |

172754,62 |

146841,42 |

175633,86 |

174770,09 |

|

Ц (1м2)=108,13тыс. руб.; Ц (1м/м)=1096,33тыс. руб. |

228097,57 |

190081,31 |

161569,11 |

193249,33 |

192298,92 |

|

Ц (1м2)=115,07тыс. руб.; Ц (1м/м)=1103,51тыс. руб. |

264274,03 |

220228,36 |

187194,10 |

223898,83 |

222797,69 |

|

Ц (1м2)=111,15тыс. руб.; Ц (1м/м)=1396,36тыс. руб. |

313060,91 |

260884,09 |

221751,48 |

265232,16 |

263927,74 |

|

Ц (1м2)=131,67тыс. руб.; Ц (1м/м)=1597,83тыс. руб. |

292065,59 |

243387,99 |

206879,79 |

247444,46 |

246227,52 |

|

Ц (1м2)=122,97тыс. руб.; Ц (1м/м)=1474,12тыс. руб. |

282854,77 |

235712,31 |

200355,46 |

239640,85 |

238462,29 |

|

вероятность, Р |

0,20 |

0,50 |

0,20 |

0,10 |

|

|

max max aij |

|

|

|

|

263927,74 |

Раскроем содержательно полученные результаты. По критерию Вальда оптимальной из наихудших показателей имеет альтернатива С8, для неё а3=221751,48 тыс. руб. Согласно критерию максимального оптимизма, для приведенного примера из наибольших значений показателя наименьшим является величина а1=313060,91 тыс. руб., поэтому выбираем альтернативу С8. В соответствии с критерием Сэвиджа, самый маленький риск равен а1=207305,541 тыс. руб. Получаем альтернативу С5 с наименьшей функцией полезности. По критерию Гурвица предпочтительной является стратегия С8 = 285668,08 тыс. руб. Основываясь на критерии Лапласа, функция полезности предельна для альтернативы С8 = 263927,74 тыс. руб., следовательно, ее рациональнее всего принять. Рассчитав значения элементов матрицы NPV с использованием критериев максимакса, Вальда, Сэвиджа, Гурвица и Байеса-Лапласа, мы получили, что оптимальным вариантом реализации проекта является стратегия С8 (Ц (1м2)=111,15тыс. руб.; Ц (1м/м)=1396,36тыс. руб.).

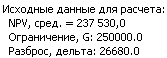

6. Метод оценки риска неэффективности инвестирования на основе теории нечетких множеств. Взяв за наиболее ожидаемую ставку дисконтирования величину  , мы нашли наиболее ожидаемую величину чистой приведенной стоимости

, мы нашли наиболее ожидаемую величину чистой приведенной стоимости  тыс. руб. (по результатам имитационного моделирования Монте-Карло). Минимально возможное значение

тыс. руб. (по результатам имитационного моделирования Монте-Карло). Минимально возможное значение  составляет 183838 тыс. руб., а максимально возможное значение

составляет 183838 тыс. руб., а максимально возможное значение  – это прибыль в 301184 тыс. руб. Установленное предприятием условие – это то, чтобы проект оказался прибыльным в размене 250000 тыс. руб. Исходя из этих условий и данных финансово-экономической модели, запишем формальные исходные данные для расчета степени риска неэффективности данного ИСП:

– это прибыль в 301184 тыс. руб. Установленное предприятием условие – это то, чтобы проект оказался прибыльным в размене 250000 тыс. руб. Исходя из этих условий и данных финансово-экономической модели, запишем формальные исходные данные для расчета степени риска неэффективности данного ИСП:

(1)

(1)

Предполагая, что нечеткое число  близко к треугольному виду, запишем для него функцию принадлежности:

близко к треугольному виду, запишем для него функцию принадлежности:

(2)

(2)

Перейдем к оценке риска инвестиций – Risk (G). На рис. 1-4 изображены функции принадлежности  и критериального значения

и критериального значения  .

.

-

как интервальное значение NPV = [NPVmin, NPVmax];

Рисунок 1 – Оценка риска по интервальному значению NPV

-

как треугольно-симметричное нечеткое число NPV = NPVav

±

D;

Рисунок 2 – Оценка риска по треугольно-симметричному нечеткому числу NPV

-

как треугольное число произвольного вида NPV = (NPVmin, NPVav, NPVmax);

Рисунок 3 – Оценка риска по треугольно-произвольному нечеткому числу NPV

-

как нечеткое число произвольного вида NPV = {NPVa; a® [NPVamin, NPVamax]}, т.е. как набор интервалов по каждому выбранному уровню принадлежности a.

Рисунок 4 – Оценка риска по нечёткому числу общего вида NPV

На рисунках представлено графическое изображение соотношение NPV и критерия эффективности (нечеткого числа, а также величины  ). Зона слева – это область неэффективных инвестиций. Для нашего проекта величина

). Зона слева – это область неэффективных инвестиций. Для нашего проекта величина  расположена таким образом, что

расположена таким образом, что  . Тогда, получим, что

. Тогда, получим, что  ;

;  ;

;  [4].

[4].

По результатам проведённого исследования остановимся на следующих важных моментах. Во-первых, подрядные организации и девелоперы, как правило, склонны сосредотачиваться на обеспечении финансовой жизнеспособности проекта в ходе технико-экономического обоснования. Проект считается экономически целесообразным, если ожидаемый доход соответствует или превышает приемлемый заранее определенный уровень доходности на первоначальные инвестиции организации. Во-вторых, автор обращает внимание на то, что применение той или иной методики расчёта неопределённости ИСП не гарантирует однозначного результата и не избавляет на все 100% от неопределённости. Детальное описание вычисления показателей эффективности ИСП на основе вышеприведённых шести подходов указывает на противоречивый характер как полученных результатов, так и концептуальных основ всего существующего разнообразия методов оценки рисков.

Библиографический список

- Sherif Mohamed, Alison K. McCowan, "Modelling project investment decisions under uncertainty using possibility theory", International Journal of Project Management, pp. 231-241, 2001.

-

Стадникова Т. А. Нечёткое отображение как инструмент для расчёта ожидаемой эффективности инвестиционного проекта в условиях неопределённости // Журнал научных публикаций аспирантов и докторантов, г. Курск, 2012. - №11. – с 10-14.

-

Harvard Business Review. Управление проектами. "Альпина Бизнес Букс", — 2009. 189 с.

-

Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций // URL: http://sedok.narod.ru/sc_group.html (дата обращения: 06.11.2013).

Все статьи автора «Стадникова Татьяна Александровна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.