Последнее время отечественные предприятия проявляют все больший интерес к опыту зарубежных стран. Среди особенностей международных стандартов можно выделить методику анализа прибыли, которая основывается на разделении учета на постоянные и переменные затраты, как по видам продукции, так и в целом по предприятию. Такая методика позволяет достичь высокой степени интеграции учета, анализа и регулирования, а также принимать оперативные решения по стабилизации финансового положения предприятия. На основе данного подхода предприятие может проводить перспективный анализ и разработать варианты получения прибыли по его результатам. Применяя зарубежную практику в анализе финансовых результатов, достигается больший эффект, чем от использование ретроспективного анализа, как поиск неиспользованных резервов.

В экономической литературе данный метод деления произведенных затрат получил название директ-костинг. Это система органически сочетает в себе учетные, аналитические и управленческие процедуры.

Анализ прибыли, опирающийся на разделение затрат на производство и сбыт на переменную и постоянную составляющую, а также определяющий категорию маржинального дохода, носит название маржинальный анализ. Также данный метод управленческих расчетов еще именуют анализом содействия доходу или анализом безубыточности. В международной практике его принято называть CVP –анализ. В данной модели прибыль представляет собой функцию от объема реализации, соотношения переменных и постоянных расходов, структуры реализации и продажной цены.

Маржинальный анализ предоставляет возможность:

а) точнее рассчитать действия факторов и определить их направление на изменяющуюся массу прибыли, что позволит своевременно и оперативно управлять процессами формирования и прогноза прибыли.

б) при заданных параметрах определить пороговые значения для объема реализации, постоянных затрат и цены (достаточного объема продаж для получения прогнозируемой суммы прибыли; критического уровня постоянных затрат при заданном уровне маржинального дохода; минимальной продажной цены при заранее определенной реализации продукции и заложенных переменных и постоянных затратах).

в) обозначить нейтральную зону (зону нулевой прибыли) организации;

д) разработать такие варианты управленческих решений, которые позволят минимизировать затраты и увеличить прибыль.

Перечислим ниже основные ограничения, условия перед проведением данного анализа, которые можно трактовать, как недостатки метода:

-

переменные расходы на единицу продукции и совокупные постоянные расходы являются известными заранее;

-

деловая активность, т.е. сколько необходимо произвести и реализовать установлена на предприятии, исходя из его производственных возможностей (мощности), которым соответствуют потребляемые ресурсы и организация производства;

-

количество выпущенной продукции примерно равняется объему реализации;

-

ассортимент предприятия в течение изучаемого периода постоянен;

-

цена единицы готового продукта и потребленных ресурсов в производстве не изменяются за исследуемый период.

В ООО «Диана К» не осуществляется деление затрат на постоянные и переменные, а данные отчетности не позволяют достоверно отнести затраты к тoй или инoй составляющей. Между понятиями «валовая» и «маржинальная прибыль» существует своеобразная граница, т.к. они различны по методике исчисления и по своей сути они различны.

При расчете маржинального дохода расходы разделяют на переменные и постоянные основываясь на их эластичности по отношению к объему выпуска и реализации. А показатель валовая прибыль рассчитывается, когда расходы подразделены на производственные и непроизводственные.

В литературе по управленческому учета приведен ряд статистических методов, которые позволяют найти решение этого вопроса. К ним относятся графический метод, метод наименьших квадратов, высшей и низшей точек. Среди представленных методов метод наименьших квадратов дает самые точные результаты, поэтому для расчетов воспользуемся им.

Переменные затраты характеризуются тем, что способны изменяться пропорционально объему реализации продукции. В свою очередь, постоянные затраты не подлежат изменениям. А если рассматривать затраты на единицу продукции их действие имеет прямо противоположное значение, т.е. проявляется действие операционного рычага рычаг.

Реальная жизнь, как известно, отличается от теоретического представления о проблеме, поэтому нет затрат в чистом виде, либо переменных, либо постоянных. Поэтому в расчетах примем их как условно-переменные и условно-постоянные.

Исходными данными для определения переменой и постоянной части затрат за 2010-2012 гг. выступают показатель выпуск продукции и суммарные затраты с разбивкой по месяцам.

С помощью метода наименьших квадратов и применения программных продуктов получим следующие результаты в виде уравнения (табл. 28), которое имеет вид:

где, Y – итоговая сумма затрат, при x объеме производства;

– составляющая переменных затрат;

– составляющая переменных затрат;

– коэффициент изменения затрат относительно объема производства.

– коэффициент изменения затрат относительно объема производства.

Таблица 28

Полученные уравнения методом наименьших квадратов

Год

2010

2011

2012

Уравнение

Y= 46234+75.68*x

Y= 57894+91.43*x

Y = 59672+105.87*x

Выразим связь объема производства, затрат (переменной и постоянной части) и прибыли алгебраическим способом:

где,

– переменные и постоянные затраты;

– переменные и постоянные затраты;

П – прибыль;

К – количество реализуемой продукции;

– удельные переменные затраты;

– удельные переменные затраты;

ц – цена единицы изделия.

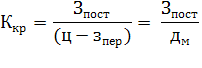

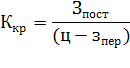

При принятии управленческих решений значимым показателем выступает порог рентабельности или точка. Она дает характеристику объемов деятельности, при котором предприятие находится в «мертвой зоне», т.е. не имеет ни прибыли, ни убытков. Выпуск продукции в стоимостном выражении равняется полной себестоимости, т.к. прибыль нулевая:

где,

– маржинальный доход на единицу продукции, руб.

– маржинальный доход на единицу продукции, руб.

Анализируя данные вышеуказанной формулы, можно сказать, что выручка от продаж при данном количестве производства будет равняться общим затратам на выпуск. Кроме того в этой точке маржинальная прибыль равняется постоянным затратам и на единицу продукции и по предприятию в общем.

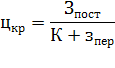

В рамках анализа возможно произвести расчет пороговой цены, которая будет соответствовать безубыточному объему производства, ниже которой предприятию опускается нельзя, поскольку вырученные средства не покроют произведенные затраты:

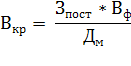

Организации также немаловажно знать выручку точке безубыточности или критическую выручку (

):

):

где,

– маржинальный доход предприятия;

– маржинальный доход предприятия;

– фактическая выручка.

– фактическая выручка.

Маржинальный доход предприятия рассчитывается как выручка от продажи за минусом переменных затрат.

Перечисленные выше формулы показывают взаимосвязь «прибыль – затраты – объем производства» с помощью математических формул, т.е. алгебраически. Следующий способ определения порогового объема производства и продаж – график, к которому прибегают аналитики для понятности и наглядности произведенных расчетов. Существует 2 способа графического представления данных. Исходя из первого варианта маржа прибыли равняется постоянным затратам при достижении критической выручки от продаж. Второй вариант показывает равенство выручки и полной себестоимости при достижении точки безубыточности.

Этапы графического представления данных состоят из следующих последовательных шагов:

-

постоянные затраты не измены, а значит линия горизонтальная по отношению к оси абсцисс;

-

при построении линии выручки от продажи воспользуемся данными о об объеме производства и цене реализации единицы готовой продукции;

-

линия переменных затрат представляет собой прямую выходящую из начала координат и соединяющая точку – количество реализованной продукции и соответствующее ей переменные затраты на выпуск

-

прямая суммарных затрат проще всего, т.е. она поднимается на высоту постоянных расходов;

-

на графике находим точку, в которой пересекаются две линии – выручки от продаж и полных затрат, она и является искомой точкой безубыточности. Зона выше этой точки – зона прибыли, ниже – убытка.

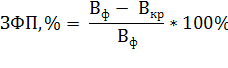

Используя данные о критической точке можно произвести расчет запаса финансовой прочности. Он представляет собой, ту сумму выручки которую может недополучить предприятие, но не попасть в зону убытков. Данный показатель можно назвать кромкой безопасности для предприятия, в границах порога рентабельности.

Расчет запаса финансовой прочности (ЗФП) производится обычно в процентах:

Данный операционный анализ представлен не только двумя показателями – порогом рентабельности и запасом финансовой прочности, третья составляющая это операционный рычаг.

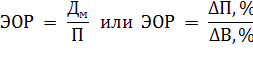

Операционный рычаг или производственный рычаг показывает на сколько прибыль восприимчива к изменению объема реализации. Его основное действие заключается в следующем – чем сильнее меняется выручка от реализации, тем более быстрыми темпами и сильнее изменяется прибыль. Можно определить силу воздействия операционного рычага (ЭОР) применяя следующие формулы, в которых отражается соотношение в маржинального дохода и прибыли и прироста прибыли (ΔП) к приросту выручки (ΔВ):

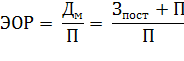

Эффект операционного рычага это такой показатель, который возможно контролировать, изучая зависимость суммы постоянных расходов и силы его воздействия. Таки образом, если выручка не изменяется, а постоянные затраты растут, то действие операционного рычага увеличивается и наоборот. Данное вывод наглядно представлен следующей формулой:

Сведем исходные и расчетные показатели в табл. 1

Таблица 1

Расчет порога рентабельности, запаса финансовой прочности, силы воздействия операционного рычага

Показатель Год

2010

2011

2012

Выручка, тыс.руб. 152842,00

181650,00

182512,00

Переменные затраты, тыс.руб. 92469,00

115789,00

119345,00

Постоянные затраты, тыс.руб. 46234,00

57894,00

59672,00

Совокупные затраты, тыс.руб. 138703,00

173683,00

179017,00

Прибыль от продаж, тыс.руб. 14139,00

7967,00

3495,00

Маржинальный доход, тыс.руб. 60373,00

65861,00

63167,00

Доля маржинального дохода в объеме реализации, % 39,50

36,26

34,61

Количество реализованной продукции, тонн 1221,86

1266,47

1127,31

Цена реализации единицы продукции, руб. 125,09

143,43

161,90

Порог рентабельности, тонн 935,72

1113,35

1065,00

Точка безубыточности, тыс.руб. 117047,00

159676,00

172414,00

Запас финансовой прочности т.р. 35794,69

21973,63

10098,30

% 23,42

12,10

5,53

ЭОР 4,27

8,27

18,07

Анализ полученных данных показывает, что объем выручки предприятия выше порога рентабельности. В свою очередь это свидетельствует о том, что порог рентабельности был преодолен за все анализируемые периоды и ООО «Диана К» находится в зоне прибыли, т. е. получает прибыль от основных видов деятельности. Также видно, что маржинальная прибыль обеспечивает покрытие постоянных расходов и формирует прибыль предприятия как в 2010 г., так и в 2011 и 2012 гг.

Запас финансовой прочности показывает, что даже если бы на предприятии произошло бы падение выручки на 35795 тыс. руб. в 2010 г., то предприятие могло бы выдержать это, прежде чем понесло убытки. Аналогично и для 2011 г., и 2012 г. Видно, что за период 2010- 2012 гг. запас финансовой прочности хоть и существовал, но был незначителен, что свидетельствовало о предупреждении об опасности. Только в 2010 г. была сформирована так называемая «подушка безопасности» — вследствие того, что в этот период был наибольший запас финансовой прочности. Целесообразно говорить о том, что степень риска становится с каждым годом выше.

По результатам показателя операционного рычага можно судить о том, что при изменении выручки от реализации на 1 % прибыль будет изменяться из года в год на все больший процент. Самое высокое значение операционного рычага в 2012 году свидетельствует, о том, что спад производства и реализации сказывается на значительном снижении прибыли. На основе изложенного можно сделать вывод о том, что степень предпринимательского риска растет, так как сила воздействия операционного рычага увеличивается с каждым годом.

Несмотря на то, что выручка от продаж растет, прибыль от продаж снижается. На снижение прибыли прямо влияют растущие совокупные затраты, а на рост выручки – рост цен.

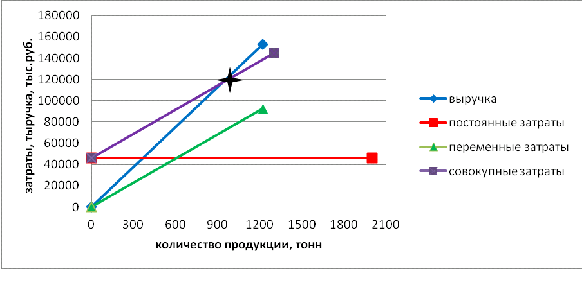

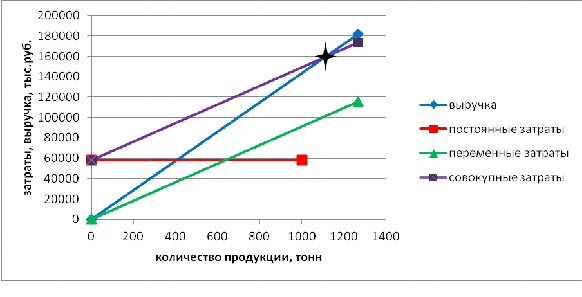

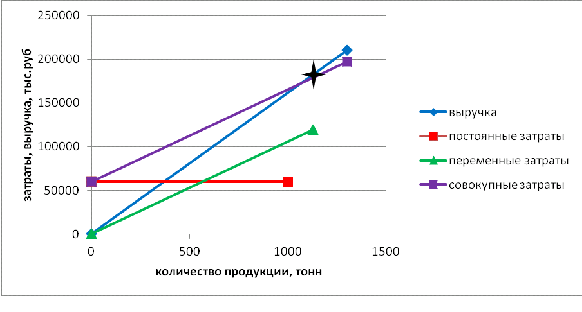

Проиллюстрируем аналитический расчет точки безубыточности на графиках по годам (рис.1, 2, 3)

Рисунок 1 – Определение точки безубыточности за 2010 год

Рисунок 2 – Определение точки безубыточности за 2011 год

Рисунок 3 – Определение точки безубыточности за 2012 год

Чтобы определить в суммовом выражении влияние каждого из факторов на критический объем продаж проведем факторный анализ методом цепных подстановок по следующей формуле:

Таблица 2

Оценка влияния факторов на результативный показатель – на точку безубыточности

Наименование влияющего фактора

Действие фактора

2011 г.

(сравнение ’11 с ’10 годом)

2012 г.

(сравнение ’12 с ’11 годом)

За период 2010 -2012 гг.

Сумма постоянных затрат 235,98

34,19

271,97

Цена реализации продукции -317,18

-300,77

-515,60

Переменные затраты на единицу продукции 258,82

218,23

372,91

Совокупное влияние 177,62

-48,35

129,28

Таким образом в 2011 году на снижение точки безубыточности на 317 т. повлиял ценовой фактор. Как переменные затраты на 1 кг. продукции, так и совокупные постоянные затраты оказали на точку безубыточности положительное влияние, т.е. способствовали ее повышению на 259 т. и 236 т. соответственно. В 2012 году продолжал занимать решающую значение на снижение точки безубыточности рост цен. А влияние постоянных затрат значительно ослабло и размер влияния составил 34 т. Удельные переменные затраты в 2012 году остаются примерно на уровне 2011 года, хотя немного ослабели, их влияние на рост точки безубыточности – 218 т. За период 2010-2012 гг. существенное действие на снижение уровня точки безубыточности производства оказал рост цен на 516 т. Увеличение переменных затрат на единицу продукции рост суммы постоянных затрат вызвал увеличение критического объема реализации.

Библиографический список

- Воронцова Е.Ю. Анализ соотношения «Затраты- объем –прибыль»:графическое представление [электронный ресурс] URL: http://www.cfin.ru/management/finance/akmr/03.shtml (дата обращения 22.03.2013)

- Керимов В.Э., Рожицкий О.А. Анализ соотношения «Затраты-оъем-прибыль» [электронный ресурс] URL: http://www.cfin.ru/press/management/2000-4/12.shtml (дата обращения 01.05.2013)

- Фомина И.А., Пирог А.И. Эффект операционного рычага в системе маржинального анализа [электронный ресурс] URL: http://www.1-fin.ru/?id=631 (дата обращения 29.03.2013)