Происхождение финансовых рисков, их взаимосвязь и методы снижения считаются актуальной темой в экономической науке. Невозможно не признать, что в этом вопросе до сих пор имеется множество пробелов, даже при определенном изучении этой области в финансово-экономических исследованиях.

Необходимо сказать, что в финансово-экономической науке все еще нет однозначного определения финансовых рисков, а также точного осознания, какие же риски все-таки необходимо считать финансовыми [1, с. 29]. Из часто встречающихся в литературе определений финансовых рисков можно выделить три главных направления.

Первое направление состоит в том, что риск определяется как событие. Другими словами, данную точку зрения можно выразить так: риск – это неопределенное событие, оказывающее в случае своего наступления позитивное или негативное влияние на деятельность.

Второе направление заключается в том, что риск можно обозначить как деятельность. В общем виде риск – это деятельность, которая осуществляется в расчете на положительный результат.

Третье направление образуют определения, которые в общем определяют риск как вероятность неудачи или успеха того или иного решения в условиях с несколькими вариантами выбора. Чаще всего встречаются исследования, которые относятся к этому направлению, и основная масса авторов согласна с точкой зрения, что финансовый риск – это вероятность убытков, которая связана с покупкой финансового инструмента.

Описанные выше подходы не являются противоречием друг другу, а только лишь доказывают сложность и многогранность понятия финансовый риск.

На наш взгляд, финансовый риск – это вероятность появления негативного финансового исхода вследствие потери прибыли или капитала в условиях неопределенности совершения финансовой деятельности коммерческой компании по зависящим и независящим от нее причинам.

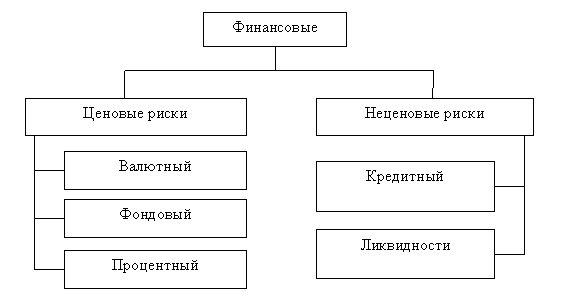

Общая классификация финансовых рисков подразумевает их разделение на ценовые и неценовые (рисунок 1).

Рис. 1. Классификация финансовых рисков [2, с. 13]

Риск убытков вследствие будущих колебаний рыночной цены товара или финансового инструмента является ценовым или рыночным риском. Выделяют три вида ценовых рисков: валютный риск, фондовый риск и процентный риск.

Риски, появляющиеся вследствие особенностей осуществления бизнес-процессов организации, ее сотрудничества с контрагентами и особенностей финансовой политики компании, являются неценовыми рисками.

Контроллинг финансовых рисков заключается в деятельности по уменьшению затрат с целью снижения до минимума вероятных убытков, которым, как и мероприятиям по их предотвращению, дается денежная оценка. Деятельность по менеджменту финансовых рисков может быть поделена на шесть основных этапов [3, с. 187]:

- определение цели, которую необходимо достичь;

- выявление риска;

- экономическая оценка риска;

- выбор способов риск-менеджмента;

- реализация способов управления;

- оценка результатов проделанной работы.

Финансовый леверидж является наиболее наглядной мерой оценки степени финансового риска [4, с. 13]. Для количественного определения финансового рычага измеряется соотношение между заемным и собственным капиталом, которое называется коэффициентом финансового рычага. Он описывает структуру капитала организации и уровень ее задолженности кредиторам. Представленная мера является крайне наглядной и может определяться на основе данных бухгалтерского баланса.

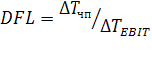

Уровень финансового рычага – это более распространенной мера. Она дает возможность оценить приращение чистой прибыли вследствие изменения прибыли до удержания процентов и налогов [4, с. 13]:

,

,

где:  – уровень финансового рычага;

– уровень финансового рычага;

– изменение чистой прибыли;

– изменение чистой прибыли;

– изменение прибыли до удержания процентов и налогов.

– изменение прибыли до удержания процентов и налогов.

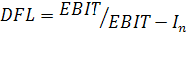

Применение данной меры позволяет дать оценку последствиям использования тех или иных финансовых решений. Данная формула применяется только при наличии временных рядов данных. При их отсутствии она принимает в следующий вид [4, с. 13]:

,

,

где:  – операционная прибыль;

– операционная прибыль;

– проценты по ссудам и займам.

– проценты по ссудам и займам.

Вопросы измерения риска были рассмотрены основателями финансового менеджмента и отражены в теории портфеля и модели оценки доходности финансовых активов (CAPM) [5, с. 243].

Родоначальником теории портфеля считается Гарри Марковиц, описавший основные положения этой концепции в 1952 году в своей работе «Выбор портфеля» и получивший за это в 1990 году Нобелевскую премию по экономике. Теория портфеля повергает к следующим выводам: в целях минимизации риска инвесторы должны объединять рисковые активы в портфели; степень риска по всем отдельным активам необходимо измерять не обособленно от прочих активов, а учитывая его воздействие на общий риск диверсифицированного портфеля.

Организация идет на риск, чтобы увеличить свою прибыль, поэтому в рамках управления финансовыми рисками невозможно не сказать о доходности, которая считается стимулом, вынуждающим организацию идти на риск. Модель оценки доходности финансовых активов определяет связь между степенью риска и необходимой доходностью (Capital Asset Pricing Model). Она разработана Уильямом Шарпом, Джоном Линтнером и Дж. Моссином.

Модель оценки доходности финансовых активов (CAPM) может быть представлена в следующим виде [5, с. 243]:

,

,

где:  – ожидаемая доходность i-го актива;

– ожидаемая доходность i-го актива;

– доходность безрискового актива;

– доходность безрискового актива;

– показатель систематического риска для i-го актива;

– показатель систематического риска для i-го актива;

– ожидаемая доходность рыночного портфеля.

– ожидаемая доходность рыночного портфеля.

Методы контроллинга рисков представляют собой способы управления риском. Они включают методы разрешения рисков и способы снижения уровня риска. Можно выделить следующие методы разрешения рисков: их избежание, удержание, передача.

Обычное уклонение от деятельности, которая связана с риском означает избежание риска. Тем не менее, избежание риска для инвестора почти всегда обозначает отрешение от прибыли.

Сохранение риска за инвестором, то есть полностью на его ответственности – это удержание риска. Таким образом, инвестор, делая вклад, заблаговременно уверен, что он в состоянии за счет собственных средств компенсировать вероятную потерю капитала. Если инвестор передает ответственность за риск другому лицу, к примеру страховой компании, то это мера называется передачей риска. Уменьшение уровня риска представляет собой снижение вероятности и объема убытков.

В целях уменьшения уровня риска используются различные методы. Самыми распространенными можно назвать [5, с. 246]: диверсификацию, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование, страхование от валютных рисков, хеджирование, получение контроля над деятельностью в связанных областях, учет и оценка доли применения специфических фондов организации в ее общих фондах и прочие.

Диверсификация заключается в распределении капитала между разными активами, которые прямо никак не взаимосвязаны между собой. Диверсификация дает возможность исключить часть риска при распределении капитала между различными видами объектов вложения. К примеру, покупка инвестором акций пяти различных акционерных обществ взамен акций одного общества повышает возможность получения им среднего дохода и следовательно уменьшает уровень риска.

Лимитирование – это определение лимита, то есть максимальных сумм затрат, продаж, кредита и других [5, с. 246]. Лимитирование считается важным методом уменьшения уровня риска и используется банками при выдаче кредитов, при подписании договора на овердрафт. Фирмы используют его при продаже продукции в кредит, при определении предельных сумм вложения капитала, при предоставлении займов другим организациям.

Самострахование – это метод снижения риска, когда предприниматель предпочитает подстраховаться сам, нежели чем приобретать страховку. Таким образом он экономит на издержках капитала по страхованию. Самострахование является децентрализованной формой создания натуральных и денежных фондов прямо в организациях, в частности в тех, деятельность которых подвергается риску.

Таким образом, залог успешного уменьшения уровня финансовых рисков зависит не только от правильно выбранного метода оценки и управления рисками, но и от правильного понимания самой сущности понятия финансовые риски, точной классификации и наличие необходимой информации для принятия решения, которые позволят менеджеру, верно определить вид риска и оперативно принять меры по снижению возможных потерь или вероятности риска.

Библиографический список

- Байдина О.С. Финансовые риски: природа и взаимосвязь / О.С. Байдина, Е.В. Байдин // Деньги и кредит. – 2010. - № 7. – с. 29-32.

- Домащенко Д.В. Управление рисками в условиях финансовой нестабильности / Д.В. Домащенко, Ю.Ю. Финогенова. – М.: Магистр: Инфра-М, 2010. – 238 с.

- Белошевич М. Учет финансовых рисков при оценке финансовой устойчивости предприятия / М. Белошевич // Риск: ресурсы, информация, снабжение, конкуренция. – 2010. - № 2. – с. 186-188.

- Ласкина Л.Ю. Финансовый риск: терминологические проблемы и измерение / Л.Ю. Ласкина // Финансы и кредит. – 2010. - № 46. – с. 12-15.

- Кравцова Н.И. Подходы к применению приемов и методов финансового менеджмента в целях минмимизации финансовых рисков коммерческих организаций / Н.И. Кравцова // Экономические науки. – 2009. - № 5. – с. 241-246.