Научный руководитель: Пашкова Е. Н.

Как один из инструментов денежно-кредитного регулирования наряду с нормой обязательного резервирования, операциями на открытом рынке, для изменения величины предложения денег в экономике, государством применяется ставка рефинансирования, иначе называемая ставка Центрального Банка Российской Федерации.

Данная ставка представляет собой размер процента по кредиту, выдаваемому Центральным Банком кредитным организациям в случае нехватки у последних ресурсов для осуществления своей деятельности. Ставка рефинансирования Банка России является одним из важных индикаторов денежно-кредитной политики [1]. Увеличивая ставку рефинансирования, Центральный Банк автоматически повышает ставки кредитов, которые банки предоставляют своим клиентам, а клиенты, в свою очередь, меньше приобретают эти кредиты. Таким образом осуществляется политика дорогих денег, приводящая к уменьшению денежной массы [2]. Это делается, прежде всего, в целях сокращения уровня инфляции в стране.

Обратная ситуация возникает, когда необходимо увеличить предложение денег в экономике – Центральный Банк снижает ставку рефинансирования. Это политика «дешевых денег», при которой кредитным организациям выгодно брать кредиты у Банка России, и, как следствие – проценты по кредитам населению снижаются, большее количество кредитов приобретается в связи с их доступностью.

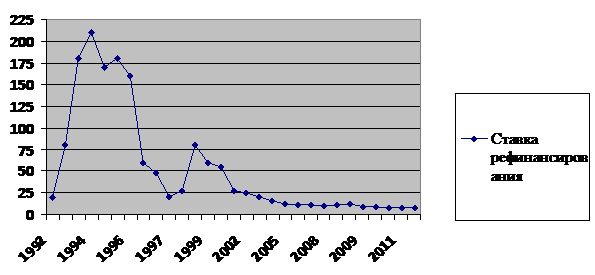

Рис. 1 Изменение ставки рефинансирования в РФ за 1992 – 2012гг.

На рисунке 1 представлено изменение ставки Банка России за период 1992 – 2012 гг. Согласно ему, самые высокие ставки установились в течение периода с 15 октября 1993 г. до 28 апреля 1994 г. и составили 210%, самые низкие – 7,75% в течение периода с 1 июня 2010 г. – по 27 февраля 2011 года [5]. Рост ставок прослеживался с 1992 до апреля 1994 года с 20 до 210%. Затем до января 1995 года ставки Банка России снижались и выше предыдущих ставок (1992 – 1994 гг.) не поднимались.

В сравнении со ставками рефинансирования других стран, в частности США, ставка ЦБ РФ значительно отличается в большую сторону. Так, по данным Прайм агентства экономической информации на 4 ноября 2012 года, ставка, под которую Федеральная резервная система США выдает кредиты американским кредитным организациям, составила 0,25%. В России она составляет на этот же период 8,25%. Разница – целых 8 процентов.

Европейский центральный банк установил на эту же дату ставку 0,75%.

Весьма низкие ставки Япония - 0,1 % в настоящее время, а в 2001—2006 гг. эта ставка вообще была нулевой.

Весной 2009 года в связи с кризисом ФРС США снизила ставку рефинансирования с 6,5 % годовых до 0-0,25 % [6]. ЦБ РФ в тот период также снижал ставку (с 12,5 %) и снижает ее до сих пор (8,25) по отношению к показателям 2009 года. Если же делать анализ ставки ЦБ РФ на протяжении 2011 – 2012 гг., то ее значения чередовались: 8% сменялось 8,25% в мае 2011 года, 8,25% сменялось на 8% в декабре 2011 года, и, наконец, 14 сентября 2012 года ставка снова составила 8,25%, увеличившись на 0,25%.

Ставка рефинансирования в нашей стране используется не только в сфере отношений на уровне кредитных организаций и Банка России. Многие моменты в жизни каждого из нас, можно сказать, напрямую увязаны с этим инструментом денежно-кредитной политики [3]. Примером могут явиться, например, ситуация просрочки оплаты израсходованной электроэнергии. В этом случае за каждый день просрочки начисляется пеня в размере 1/360 учетной ставки рефинансирования.

В налогообложении также применяется ставка рефинансирования. Ею руководствуются при расчете налоговой базы, определении налоговой ставки по займу (в случае, когда в договоре займа проценты не оговорены). Также на ставку рефинансирования опираются при определении процентов по банковским вкладам (при обложении НДФЛ). Так, в случае, когда вклад рублевый, налогообложению подлежат проценты, превышающие ставку рефинансирования плюс пять процентных пунктов. В случае же с процентами по валютным банковским вкладам, обложению НДФЛ подлежат проценты в размере более девяти процентных пунктов.

Помимо всего, с помощью ставки рефинансирования определяются пени за просрочку уплаты налога или сбора. За каждый просроченный в уплате день начисляется пеня в размере 1/300 ставки, установленной Банком России [4].

В трудовых отношениях между работодателем и работником также используется рассматриваемый инструмент денежно-кредитной политики. Так, в случае нарушения установленного срока выплаты заработной платы, выплат при увольнении, оплаты отпуска и других выплат в пользу работника, на работодателя возлагается обязанность их уплаты с учетом процентов, размер которых за каждый день просрочки не должен быть ниже 1/300 ставки ЦБ РФ, действующей на этот период.

В целом хотелось бы отметить значимость ставки рефинансирования как одного из инструментов регулирования денежной массы в стране. ЕЕ изменение довольно сильно влияет на изменение объема операций на финансовом рынке, на привлекательность национальной денежной единицы и на состояние всего банковского сектора.

Библиографический список

- Васильев В. П., Государственное регулирование экономики [Текст]: учебник / Изд.: Дело и сервис, 2010.- 176 с.

- Лаврушин О. И., Деньги, кредит, банки [Текст]: учебник / О. И. Лаврушин. Изд.: Кнорус, 2012. – 560 с.

- Моисеев, С. Р., Денежно-кредитная политика. Теория и практика [Текст]: учебник для вузов серии: "Университетская серия" / С. Р. Моисеев. М.: Московская Финансово-Промышленная Академия, 2010. - 784 с.

- Ставка рефинансирования [Электронный ресурс] / Википедия свободная энциклопедия. - Режим доступа: http: //www. ru.wikipedia.org/, свободный.

- Ставка рефинансирования Центрального банка Российской Федерации [Электронный ресурс] / Официальный сайт Центрального банка Российской Федерации. - Режим доступа: http://www.cbr.ru/, свободный

- Ставки рефинансирования ЦБ РФ, ФРС США, ЕЦБ [Электронный ресурс] / Прайм агентство экономической информации - Режим доступа: http6//www/1prime.ru/, свободный