Системой экономической безопасности предприятия (СЭБ) является комплекс организационно-управленческих, режимных, технических, профилактических и пропагандистских мер, направленных на качественную реализацию защиты интересов предприятия от внешних и внутренних угроз.

С учетом конкретных задач, условий конкурентной борьбы, специфики бизнеса предприятия строится его система экономической безопасности. Необходимо отметить, что СЭБ каждой компании также сугубо индивидуальна. Ее полнота и действенность во многом зависят от имеющейся в государстве законодательной базы, выделяемых руководителем предприятия материально-технических и финансовых ресурсов, понимания каждым из сотрудников важности обеспечения безопасности бизнеса, а также от знаний и практического опыта начальника СЭБ, непосредственно занимающегося построением и поддержанием в «рабочем состоянии» самой системы.

Особенностью и, одновременно, сложностью при построении системы экономической безопасности является тот факт, что ее действенность практически полностью зависит от человеческого фактора. Как показывает практика, даже при наличии на предприятии профессионально подготовленного начальника службы безопасности, современных технические средств, сложно добиться желаемых результатов до тех пор, пока в коллективе каждый сотрудник не осознает важность и необходимость внедряемых мер экономической безопасности.

Любая организация в своей деятельности не может обойтись без сырья, материально-производственных запасов или МПЗ, приобретаемых ею для производственных или иных нужд. Все это представляет собой материально-производственные запасы, бухгалтерский учет которых невозможно грамотно организовать без тщательно продуманной учетной политики. Материально-производственные запасы (МПЗ) представляют собой один из важнейших факторов обеспечения непрерывности деятельности организации. Достоверная информация о состоянии МПЗ позволяет более надежно оценивать эффективность функционирования организации заинтересованными пользователями финансовой отчетности.[1] Поскольку интересы заинтересованных пользователей значительно различаются, а финансовая отчетность не может удовлетворить все информационные потребности этих пользователей в полном объеме, возникает проблема наиболее приемлемого способа отражения МПЗ в учете.

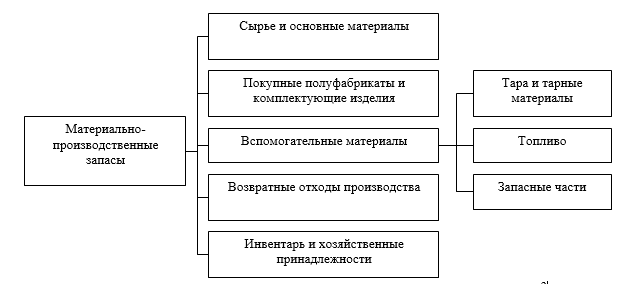

Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.

Рис 1. Классификация материально-производственных запасов[2]

Различия в международной и отечественной практике существует и в оценке запасов. Так в соответствии с ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. При этом фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактические затраты на приобретение материально-производственных запасов включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов установленную договором; начисленные проценты по кредитам, представленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг; иные затраты, непосредственно связанные с приобретением материально-производственных запасов.[3]

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

В соответствии с МСФО 2 запасы в обязательном порядке должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации. Себестоимость запасов в обязательном порядке должна включать все затраты на приобретение, переработку и прочие затраты, произведенные в целях доведения запасов до их текущего состояния и места их текущего расположения.

МСФО 2, в отличие от ПБУ 5/01 содержательно раскрывает порядок распределения постоянных и переменных накладных расходов.

Распределение постоянных накладных производственных расходов на затраты по переработке основывается на производственных мощностях организации при работе в нормальных условиях. Нормальная производственная мощность – ожидаемый объем производства, рассчитываемый на основе средних показателей за несколько периодов или сезонов работы при нормальном ходе дел, с учетом потери мощности в результате планового технического обслуживания. Фактический уровень производства может использоваться в том случае, когда он приблизительно соответствует мощности в нормальных условиях. Сумма постоянных накладных расходов, относимых на каждую единицу продукции, не увеличивается в следствии низкого уровня производства или остановки организации. Нераспределенные накладные расходу признаются как расход в периоде их возникновения. В периоды необычно высокого уровня производства сумма постоянных накладных расходов, относимых на каждую единицу продукции, уменьшается так, что запасы не оцениваются сверх себестоимости. Переменные производственные накладные расходы относятся на каждую единицу продукции на основе фактического использования производственных мощностей.

В результате производственного процесса одновременно может проводиться более чем один продукт. Например, это происходит в случае совместно производимых изделий или, когда производство основного продукта сопровождается производством побочного продукта. Когда затраты на переработку каждого продукта не могут быть определены отдельно, они рассчитываются между продуктами пропорционально и последовательно. Распределение может основываться, например, на относительной стоимости продаж каждого продукта, например, на относительной стоимости продаж каждого продукта, определяемой либо на этапе производственного процесса, когда продукты становятся идентифицируемыми, или при появлении законченного продукта. Большинство побочных продуктов по своей природе несущественны. В подобных случаях они часто оцениваются по возможной чистой цене продаж, и эта величина вычитается из себестоимости основного продукта. В результате балансовая стоимость основного продукта незначительно отличается от его себестоимости.

Прочие затраты включаются в себестоимость запасов только в той степени, в которой они связаны с доведением их до современного местоположения и состояния. Например, может быть уместно включать в стоимость запасов непроизводственные накладные расходы или затраты по разработке продуктов для конкретных клиентов.

Рассмотрение российского и международного подхода к учету МПЗ показывает, что в целом данные подходы одинаковы, но требования МСФО 2 «Запасы» в настоящее время более ориентированы на обеспечение достоверности финансовой отчетности, тогда как ПБУ 5/01 некоторые моменты (например, порядок признания МПЗ) оставляет без должного внимания.

Библиографический список

- Хахонова Н.Н. Простейшие положения Основы бухгалтерского точного учета учета и аудита. Ростов-папа Ростов н/Д: ФЕНИКС 2011 г.

- Луговой В.А. Учет промышленных производственных запасов: товаров материалов, топлива, вспомогательных запасных частей, МБП. – М.: АО Экспертиза «Аудит», 2016. – 460 с

- Поленова С.Н. Типизация Стандартизация бухгалтерского точного учета учета и отчетности. Чужой Зарубежный и российский попытка опыт. – М.: Издательско-торгашеская торговая корпорация «Дашков и К°», 2012. – 348 с.