Управление рисками включает в себя определение и регулирование рисков, с которыми сталкивается организация в своей попытке достичь поставленных перед собой целей. Данные риски часто представляют собой угрозу для организации, например, риска больших потерь или даже банкротства.

В процессе осуществления своей хозяйственной деятельности организация сталкивается со многими типами рисков. К ним относятся риски, связанные с деловой средой, законами и предписаниями, операционной деятельностью, репутацией организации и финансовые риски. Последние – финансовые риски – связаны с финансовой деятельностью бизнеса и, по существу, представляют собой риск финансовых потерь (а в ряде случае риски недополучения финансовых выгод). К данной категории рисков, в частности, можно отнести валютные, процентные, кредитные риски, риски ликвидности, риски потока денежных средств и финансовые риски. Важность рассматриваемых рисков зависит от каждой конкретной организации. Так, компания, которая осуществляет свою деятельность, на международном уровне, будет больше подвержена валютным рискам, чем та, которая работает внутри страны. Банковский сектор обычно более чувствительны к кредитным рискам, чем большинство других организаций, и так далее.

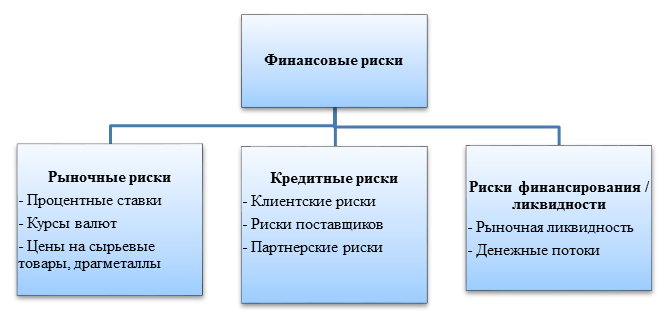

Финансовые риски можно подразделить на отдельные категории (рисунок 1).

Рисунок 1. Категории финансовых рисков

Необходимо отметить, что в экономической литературе существует множество классификаций финансовых рисков (по источникам возникновения, по уровню финансовых последствий, по характеру проявления во времени, по масштабам, по природе возникновения и т.д.) [1, с. 48].

Возникают случае, когда ключевой движущей силой возникновения финансовых рисков является серия экономически значимых и масштабных финансовых кризисов (например, 1998–1999 гг. – «российский кризис (дефолт)», 1997–2001 гг. – «азиатский кризис», 2008 г. – мировой экономический кризис, который продлился, по некоторым оценкам, до 2015 г. и другие).

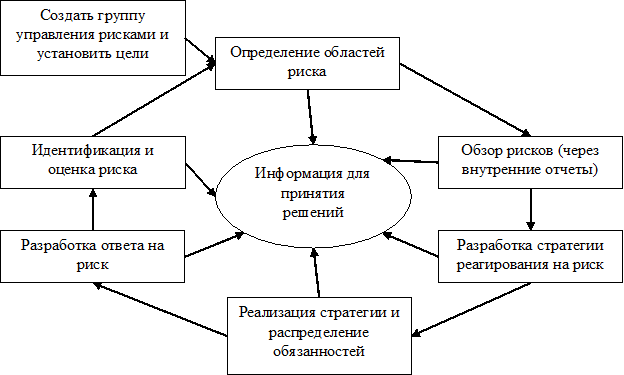

Организации сталкиваются с различными типами рисков, но все они могут управляться с использованием общей структуры, которая непосредственно относится к управлению финансовыми рисками. Сертифицированный институт специалистов по управленческому учету (CIMA – Chartered Institute of Management Accountants) разработал цикл управления рисками, суть которого отображена на рисунке 2.

Рисунок 2. Цикл управления рисками [2, p. 24]

На организационном уровне этапы цикла риска устанавливаются на фоне четко сформулированной политики риска. Стратегия, разработанная менеджментом организации, указывает на типы рисков, которые руководство высшего звена хочет, чтобы организация принимала или избегала, и устанавливает общий порядок работы организации для принятия риска. Поэтому отправной точкой является общее понимание диапазона и типа рисков, с которыми может столкнуться организация при выполнении своих конкретных стратегических целей, и масштаба и характера любых взаимозависимостей между этими рисками [3, p. 7]. Затем этот обзор можно использовать в качестве основы для построения более детальной стратегии управления рисками для каждой категории риска – в данном случае, финансовых рисков.

Зная потенциальный масштаб и вероятность любого финансового риска, руководству необходимо решить, как с ним бороться. Это означает принятие решения о том, хочет ли он принять, частично смягчить или полностью избежать риска, – это и есть три направления управления рисками организации. Существуют разные инструменты для каждого из этих вариантов и для каждого типа риска.

Обобщенно способы управления рисками можно разделить на три вида: внешние, нейтральные и внутренние.

К внешним способам управления рисками, в частности, относятся: страхование, хеджирование и прочие договорные формы передачи ответственности по управлению рисками [4, с. 43].

Нейтральное направление управления рисками осуществляется посредством уклонения от риска.

Внутренние способы управления рисков подразделяются в зависимости от направления их воздействия (удержание/ сохранение риска, снижение риска, компенсация риска). В качестве способов удержания/ сохранения риска выделяют: принятие риска без финансирования, самострахование. Снижение риска осуществляется посредством диверсификации, лимитирования, повышения уровня информационной обеспеченности, разукрупнение рисков, распределение рисков во времени, распределение рисков между участниками, изоляция опасных взаимоусиливающих друг друга факторов, сокращение опасного поведения. Компенсация риска может осуществляться посредством стратегического планирования, мониторинга внешней среды и прогнозирование экономической обстановки, привлечение внешний ресурсов, использование внутренних ресурсов, использование финансовых инструментов, финансовая инженерия и инновации [3, с. 45].

В таблице 1 рассмотрены различные способы управления финансовыми рисками в зависимости от возникновения конкретной категории риска.

Таблица 1 – Способы управления финансовыми рисками

| Природа риска |

Влияние на финансовую отчетность |

Инструменты управления финансовым риском |

| Зависимость от одного клиента | Значительное снижение доходов в случае расторжения договора |

|

| Значительная доля выручки в иностранной валюте | Потеря прибыли от операций с иностранной валютой |

|

| Контрактные цены установлены заранее до даты их поставки | Потери прибыли от курсовой разницы |

|

| Высокий уровень сомнительной задолженности | Сокращение текущих активов Проблемы с денежными потоками Снижение прибыли |

|

| Падение прибыли | Снижение прибыли Снижение прибыли на акцию и дивидендов на акцию Вероятность банкротства, если падение будет иметь затяжной характер |

|

| Уязвимость к долгосрочному спаду спроса на рынке | Падение прибыли, снижение запасов и окончательное банкротство компании |

|

| Утрата физических активов | Снижение ликвидности Снижение объемов производства/ реализации |

|

Учитывая текущую нестабильную политическую и экономическую ситуацию в российской экономике, менеджменту организаций следует более серьезно подходить к разработке стратегии управления финансовыми рисками. На сегодняшний день практика показывает, что высшее руководство российских компаний не всегда готово адекватно оценить данные риски, в связи с чем, за 2014–2018 гг. произошла череда отзывов лицензий в банковском секторе и дел о признании банкротами не только компаний малого и среднего бизнеса, но и крупных (например, ОАО «ТРАНСАЭРО»).

Библиографический список

- Клочкова Н. В. Управление финансовыми рисками как инструмент управления финансовыми ресурсами энергетических компаний / Н. В. Клочкова // Риск-менеджмент. №22(262). 2007. С. 45–49.

- Risk Management: A Guide to Good Practice, CIMA, 2015. 60 p.

- Woods M., Dowd K.. Financial RISK Management for Management Accountants / M. Woods, K. Dowd // The Society of Management Accountants of Canada, the American Institute of Certified Public Accountants and The Chartered Institute of Management Accountants. 2008. 30 p.

- Фирсова О. А. Управление рисками организации. Орел: МАБИВ, 2014. 305 с.