Формирование новой модели российской экономики, закладывающей в основу роста инновации, сталкивается с рядом проблем: наличие на данном этапе устаревающей материально-технической базы производства, требующей замены; не отвечающая современным требованиям структура экономики; неспособность рыночных регуляторов обеспечить приток инвестиций в наукоемкие, высокотехнологичные отрасли, которые могли бы стать катализатором инновационного развития; дефицит инвестиционных ресурсов в условиях и финансово-экономического кризиса и ряд других ограничителей и вызовов, в том числе связанных со сложной геополитической обстановкой. В этой связи одной из актуальных проблем становится оценка возможностей модернизации производственных мощностей, являющихся базой для освоения промышленностью научно-технических разработок, выведения на рынок инновационной продукции.

Поиск путей повышения экономической эффективности хозяйствующих субъектов на основе модернизации экономики российских регионов ведется во многих современных исследованиях [1–4,13]. Также оцениваются возможности повышения инновационно-инвестиционной активности. При этом во многих научных трудах акцент сделан на то, что экономика России пространственно неоднородна, количество медленно развивающихся, дотационных регионов не уменьшается. Основные ресурсы (инновационные, энергетические, финансовые, кадровые и др.) концентрируются в нескольких успешных регионах, а потенциал остальных уменьшается [10,13,15] . В наших исследованиях региональные структурные диспропорции объясняются тем, что в центрах сосредоточения производства, финансового и человеческого капитала реальные инвестиции способствовали обновлению промышленности и притяжению капитала. В то же время отстающие регионы становятся все менее привлекательными для инвесторов, там происходит деградация промышленного потенциала, уменьшается количество рабочих мест со всеми вытекающими из этого социально-экономическими и демографическими последствиями. Чрезмерная концентрация ресурсов, капитала, производства в регионах-лидерах приводит ко все большей дифференциации в развитии регионов [5-8]. Российская статистика подтверждает, что модернизационные и инновационные процессы преобладают в крупных компаниях. Это характерно не только для российской экономики. Французский экономист, профессор экономики Гарвардского университета (США) Филипп Агийон доказал на основе эмпирических данных, что успешную модернизацию осуществляли преимущественно крупные вертикально-интегрированные структуры.

Многие исследователи обращают внимание на необходимость активизации модернизационных процессов в экономике России, которые являются неотъемлемым фактором инновационного развития [9,10,11]. Хотя вопрос приоритетности инноваций или модернизации до сих пор остается дискуссионным. Полагая, что инновация – это высоко рискованная ставка для бизнеса, а модернизация гораздо менее рискованная стратегия ввиду меньших издержек и рачительного использования ресурсов, стратегия модернизации может быть более привлекательной. Ведь бизнес идет по пути снижения рисков и его инновационная активность измеряется большей частью затратами на приобретение машин и оборудования, но не разработками инновационных продуктов [4,16].

Масштабы модернизации зависят от ресурсных возможностей. Поэтому, несмотря на различные взгляды ученых о точечной или всеохватывающей модернизации [3,13,15,16], наша позиция заключается в ставке на селективный подход. Масштабную структурную модернизацию, подразумевающую кардинальное изменение структуры экономики с уходом от сырьевой зависимости, невозможно осуществить в короткие сроки, учитывая низкий уровень технико-технологической базы, присутствие глубоких пространственных диспропорций в размещении производительных сил, ограниченность доступа к международным финансовым рынкам и зарубежным технологиям в условиях санкций.

В данном исследовании основное внимание уделяется отраслевому анализу состояния технической базы национальной экономики, выявлению возможных источников финансирования инвестиционной деятельности. При этом учитывается и имеющийся научный потенциал, реализации которого будет способствовать совершенствование производственных систем.

По оценкам ряда учёных в настоящее время Россия обладает значительным потенциалом, позволяющим перейти к пятому технологическому укладу и закрепить некоторые позиции в рамках шестого уклада [13]. Имеются реальные шансы в формировании новой промышленности на основе NBIC-технологий. К примеру, в Москве функционирует Курчатовский центр NBIC технологий и их конвергенции, создана государственная корпорация «Роснанотех», проводятся фундаментальные исследования по физике наноструктур в Санкт-Петербурге. В России эффективно функционирует пять технопарковых структур и более 10 правительственных бизнес инкубаторов, формируется инфраструктура национальной инновационной системы. В передовых отраслях конкурентоспособные компании успешно осваивают новые технологии, хотя большая часть производственных систем пока неспособна к освоению инноваций.

Также отмечается улучшение позиций России в мировых инновационных рейтингах и рейтингах конкурентоспособности. Специалисты Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, участвующие в совместных исследованиях с консорциумом Корнельского университета (США), Школы бизнеса INSEAD (Франция) и Всемирной организации интеллектуальной собственности, подробно проанализировали факторы и барьеры для развития инноваций в России. Так, с 2000 по 2014 год затраты на НИОКР увеличились вдвое и сейчас составляют 847,5 млрд рублей. Это выводит Россию в топ-10 лидеров по совокупным затратам на НИОКР. Согласно докладу «Глобальный инновационный индекс 2016», представленному на официальном сайте ВОИС, Россия стабильно улучшает свои позиции по субиндексу ресурсов инноваций (44-е место), но по эффективности инновационной деятельности позиции страны заметно слабее (69-е место), что отражает недостаточно эффективную реализацию имеющегося инновационного потенциала. Здесь, безусловно, препятствием является низкий технический уровень сопряженных производств, осуществляющих внедрение инноваций.

Конкурентные преимущества России, согласно данным ГИИ-2016, – занятость женщин с высшим образованием (по этому показателю Россия на втором месте), численность выпускников вузов по научным и инженерным специальностям (11-е место); работники, занятые в сфере наукоемких услуг (14-е). Также высокую позицию Россия занимает по размеру внутреннего рынка (6-е). В то же время эксперты отмечают ограничения, сдерживающие развитие инноваций в стране. Это, например, крайне низкая вовлечённость учёных из России в исследования передового уровня. В числе слабых сторон национальной инновационной системы выделены инновационные связи (112-е место из 128), верховенство закона (104-е), качество регулирования (97-е), валовое накопление капитала (95-е), валовой кредитный портфель микрофинансовых организаций (72-е), сделки с использованием венчурного капитала (67-е) и т. д.

Одной из основных задач, которые необходимо решить в процессе модернизации производственных систем в разных отраслях, является оценка технического уровня производства и его изменений в результате проектов по модернизации. Инструменты, используемые для такой оценки, должны в равной мере отражать инженерные, экономические и организационные компоненты технического уровня производства. При необходимости выбора той или иной технологии или принятия решения о целесообразности финансирования разработки проекта модернизации предлагается использовать подход, основанный на концепции соответствия тому или иному технологическому укладу. Степень соответствия определяется долей основных фондов, относящихся к доминирующим, передовым и перспективным укладам.

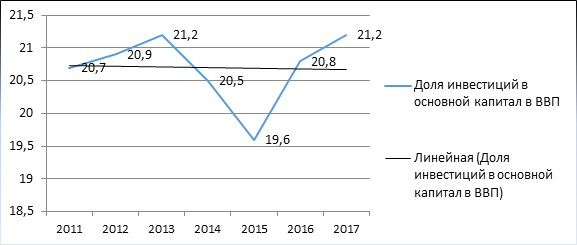

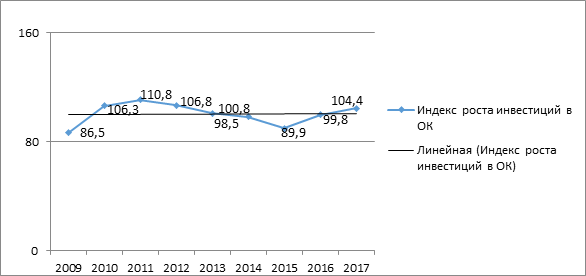

Одним из барьеров инновационного развития является высокая степень износа основных производственных фондов, учитывающая в нормах амортизации не только физический, но и моральный износ. Поэтому в модернизации производственных систем важным условием являются инвестиции в основной капитал. Анализ динамики инвестиций показывает, что в целом инвестиции в основной капитал относительно объемов ВВП близки к принятым во многих странах нормативам (20-25%). Доля инвестиций в основной капитал к ВВП в Российской Федерации в среднем составляет 20-21% (рис.1) с тенденцией к незначительному снижению (вследствие значительного спада инвестиционной активности в 2015 г.). Индекс роста инвестиций подвержен конъюнктурным колебаниям в связи с общеэкономической обстановкой: падение в период схождения в кризис, рост при выходе из него (рис.2). В среднем тренд удерживается на уровне 100%. По оценке Минфина России, для проведения относительно быстрой модернизации экономики потребуется увеличить инвестиции в основные фонды почти в два раза – до 14 трлн. руб. в год (30% ВВП).

Рисунок 1. Доля инвестиций в основной капитал в ВВП (%)

Рисунок 2. Индекс роста инвестиций в основной капитал (%)

К негативному фактору следует отнести не уменьшающуюся в результате инвестиционных вложений, а увеличивающуюся степень износа (табл.1), что свидетельствует о недостаточности чистых инвестиций (разница между валовыми инвестициями и амортизацией) для улучшения ситуации в производственном секторе. Такое положение характеризуется как «проедание капитала», а не накопление. Только в 2017 г. отрицательная тенденция в валовом накоплении основного капитала (в структуре прироста ВВП по элементам использования) сместилась в положительную зону. Положительным моментом можно считать в целом положительный тренд по производству инвестиционных товаров.

Таблица 1. Нарастание степени износа основных производственных фондов*

| Годы |

Степень износа основных фондов (%) |

| 1991 |

35,4 |

| 1995 |

39,5 |

| 1998 |

41,6 |

| 2000 |

39,3 |

| 2005 |

45,2 |

| 2008 |

45,3 |

| 2013 |

48,2 |

| 2014 |

49,4 |

| 2015 |

47,7 |

| 2016 |

48,1 |

*По данным Росстата

Нарастание степени износа производственного потенциала в Российской Федерации связано с низким уровнем обновления и выбытия основного капитала предприятий и организаций (табл. 2). Уровень обновления основных фондов варьируется по годам и напрямую связан с инвестиционной активностью в разные периоды. Наиболее высоким коэффициент обновления производственного капитала был в 1990 г. и составлял 6,3%. Начало рыночных реформ связано с экономической нестабильностью, поэтому в 90-е годы наблюдается существенное замедление процесса обновления и выбытия. Повышение инвестиционной активности к 2006-2007 годам способствовало улучшению ситуации с привлечением инвестиций в реальный сектор экономики как со стороны отечественных, так и иностранных инвесторов. Выход из кризиса 2008 г. также характеризовался повышением коэффициентов обновления. Однако уровень выбытия основных фондов остается очень низким на протяжении длительного периода экономических реформ, что в целом также оказывает влияние на степень износа основного капитала. Хотя и темпы обновления не позволяют говорить о достаточном уровне совершенствования технической и технологической базы и ее соответствии современным требованиям ускорения инновационного развития.

Таблица 2. Коэффициенты обновления и выбытия основных фондов в Российской Федерации (в сопоставимых ценах)*

| Годы |

Коэффициент обновления (%) |

Коэффициент выбытия (%) |

| 1990 |

6,3 |

2,4 |

| 1991 |

5,5 |

2,1 |

| 1995 |

1,9 |

1,9 |

| 1998 |

1,3 |

1,4 |

| 2000 |

1,8 |

1,3 |

| 2005 |

3,0 |

1,1 |

| 2008 |

4,4 |

1,0 |

| 2012 |

4,8 |

0,7 |

| 2013 |

4,6 |

0,7 |

| 2014 |

4,3 |

0,8 |

| 2015 |

3,9 |

1,0 |

| 2016 |

4,4 |

0,8 |

*По данным Росстата

По данным Росстата можно охарактеризовать секторальный срез экономики в части достаточности капитальных вложений для снижения степени износа. В лучшую сторону изменилась ситуация в сельском хозяйстве. Отчасти это объясняется, что отрасль активно участвует в импортозамещении, когда растет спрос на сельскохозяйственную технику и, соответственно, увеличивается ее производство на отечественных предприятиях. По позиции «гостиницы и рестораны» наблюдается снижение износа фондов, что является отражением выгодности для бизнеса капитальных вложений в эту сферу деятельности.

Наиболее значимые для экономики страны отрасли – обрабатывающие производства, добыча полезных ископаемых, рыболовство, рыбоводство, транспорт и связь имеют большой круг предприятий и организаций с устаревшей производственной базой. Особое внимание заслуживает социальный блок. В сфере образования благодаря реализации государственных программ удалось снизить степень износа с 53,9% в 2013 г. до 46,8% в 2016 г., но в здравоохранении еще требуются серьезные вложения (табл.3).

Таблица 3. Степень износа основных фондов в РФ по видам экономической деятельности по полному кругу организаций (%)

|

Виды деятельности |

2004 |

2008 |

2013 |

2014 |

2015 |

2016 |

| Все основные фонды |

43,5 |

45,3 |

48,2 |

49,4 |

47,7 |

48,1 |

| в том числе по видам экономической деятельности: |

|

|

|

|

|

|

| сельское хозяйство, охота и лесное хозяйство |

46,3 |

42,2 |

42,7 |

43,5 |

41,6 |

41,2 |

| рыболовство, рыбоводство |

57,4 |

62,7 |

64,4 |

58,9 |

52,4 |

50,8 |

| добыча полезных ископаемых |

54,8 |

50,9 |

53,2 |

55,8 |

55,4 |

57,5 |

| обрабатывающие производства |

47,8 |

45,6 |

46,8 |

46,9 |

47,7 |

50,0 |

| производство и распределение электроэнергии, газа и воды |

55,6 |

51,2 |

47,6 |

47,3 |

44,5 |

45,6 |

| строительство |

42,3 |

45,5 |

50,0 |

51,2 |

50,4 |

48,4 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

40,9 |

33,8 |

39,9 |

43,3 |

39,6 |

42,0 |

| гостиницы и рестораны |

40,1 |

40,3 |

44,1 |

42,7 |

37,6 |

37,8 |

| транспорт и связь |

51,4 |

55,1 |

56,5 |

58,3 |

55,8 |

56,0 |

| финансовая деятельность |

37,8 |

33,1 |

43,6 |

43,3 |

40,5 |

45,3 |

| операции с недвижимым имуществом, аренда и предоставление услуг |

26,7 |

31,9 |

37,3 |

38,7 |

38,1 |

37,0 |

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

39,4 |

47,9 |

55,5 |

54,4 |

48,2 |

47,6 |

| образование |

37,0 |

51,0 |

53,9 |

52,5 |

48,0 |

46,8 |

| здравоохранение и предоставление социальных услуг |

45,2 |

50,6 |

54,9 |

55,2 |

53,9 |

57,0 |

*По данным Росстата

В таких видах экономической деятельности как производство и распределение электроэнергии, газа и воды происходит снижение износа, что объясняется важностью данной сферы для экономики в целом, поэтому модернизация основных фондов здесь становится стратегически оправданной. Кроме того, в определении общекорпоративных стратегий инновационная составляющая является приоритетной. Практика показывает, что на уровне отдельных компаний успешно реализуются инновационные разработки в рамках принятой политики инновационного развития и модернизации, как, к примеру, в ПАО «ФСК ЕЭС», где четко обозначены приоритеты инновационного развития. Определено основное предназначение инноваций и модернизации в повышении энергоэффективности компании. Инновации здесь рассматриваются как нововведения в области техники, технологии, обеспечивающее качественное повышение эффективности производственной системы и качества предоставляемых услуг и продукции. А модернизация подразумевает усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Инновационно-модернизационные процессы в компании нацелены на эффективное использование энергетических ресурсов при существующем уровне развития техники и технологии и соблюдении требований к охране окружающей среды [18]. Статистические данные, представленные в табл. 5, свидетельствуют об успешной реализации инновационной политики в энергетике.

Исходя из проведенного анализа, можно сделать вывод, что по большинству видов экономической деятельности наблюдается высокий износ основных производственных фондов, требующих реновации и замены. На это потребуется значительное накопление инвестиционных ресурсов как самими предприятиями, нуждающимися в модернизации, так и институтами финансового рынка. Исходя из условий функционирования производственных систем при довольно высоком износе основного капитала в ведущих отраслях экономики, следует обратить внимание на источники финансирования инвестиций в основной капитал.

Понимание того, что рост российской экономики возможен при условии структурных трансформаций, связанных с технологической модернизацией при благоприятном инвестиционном климате, приводит к неизбежности адекватного развития рынка финансовых услуг. Поэтому основой экономического роста, базовой составляющей которого являются новые технологии и инновационные товары, должно быть насыщение экономики денежными ресурсами, так как процесс накопления собственного капитала для модернизации даже у крупного бизнеса может отставать от скорости изменения внешней среды и условий конкуренции. Проблемой становится то, что наша экономика, основана на упрощенной финансовой структуре, которая в последние годы в плане диверсификации не совершенствуется, сужая возможности финансирования реального сектора. Фактически происходит подавление всех финансовых инструментов, кроме банковских кредитов. Если в США в большей степени развит фондовый рынок, то в России основную роль в финансировании экономики играют банки (их доля около 90%), тогда как рынки ценных бумаг и венчурного капитала развиваются слабо. Также недостаточно развит с позиций инвестиций в малый инновационный бизнес сегмент микрокредитования. По мнению Якова Миркина, заведующего отделом международных рынков капитала ИМЭМО РАН, России требуется создание «финансовой машины, которая будет производить экономический рост», полагая, что «чем больше и глубже монетизация экономики, тем ниже стоимость денег, тем более индустриальна страна, тем более она развита» [17].

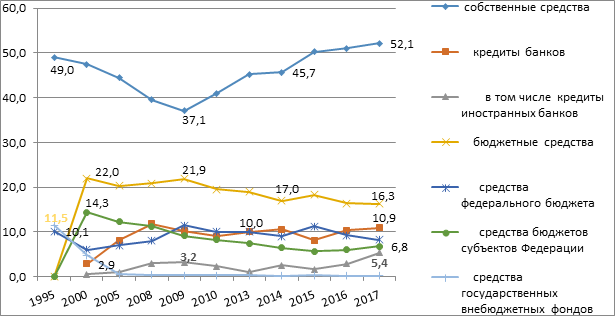

Оценивая структуру инвестиций в основной капитал, видно, что собственные средства преобладают над другими источниками финансирования (рис. 3). Их доля в 2017 г. составила 52,1%, значительно увеличившись по сравнению с кризисным 2009 годом. Это объясняется накоплением инвестиционных ресурсов прибыльными предприятиями. В последние годы их доля увеличилась. По данным Росстата, доля прибыльных предприятий и организаций в общей численности составляла в 2014, 2015,2016 гг. соответственно 67, 71,9, 74% (в первом полугодии 2017 г. – 68,4%). На втором месте остаются бюджетные средства, хотя доля данного источника снизилась с 22% в 2000 г. до 16,3% в 2017 году. Кредиты банков с 2008 г. держатся в границах 8-11 %. Причем в 2017 г. доля кредитов иностранных банков составила 6,8% или 62,4% от общей суммы банковского кредитования.

Рисунок 3. Структура инвестиций в основной капитал по источникам финансирования

Среди внешних источников финансирования капитальных вложений в основной капитал основная роль отводится банковскому сектору, являющемуся базовым источником заемного капитала для осуществления инвестиционных проектов. Вместе с тем, анализируя ситуацию в банковском секторе, ее нельзя назвать благоприятной с позиций пространственного распределения кредитных организаций и доступности заемных средств для разных субъектов хозяйствования. Во-первых, только за годы действия санкций (после 2014 г.) произошло резкое сокращение численности банков. Во-вторых, наиболее крупные банки остались в ЦФО, причем преимущественно в г. Москва. За Уралом, где сосредоточены основные ресурсы России пространственная обеспеченность банковскими структурами существенно ниже, чем в европейской части.

Таким образом, (по состоянию

на 1.04.2018 г.) крупные банки с уставным капиталом от 10 млрд. руб. и выше преимущественно сосредоточены в Москве – 28 единиц, Республике Татарстан – 2, Самарской области – 2 и по одному в Свердловской области и Республике Крым. Также на рынке банковского кредитования осталось 115 банков с уставным капиталом (УК) от 1 до 10 млрд. руб. и 71 банк с УК от 500 млн. руб. до 1млрд. рублей. Следовательно, из второй и третьей группы ушли с рынка или перешли в другую категорию соответственно 46 и 45 банков. На 01.01.2018 года

количество действующих банков в России составляло 561, т.е. за 2017 год их число сократилось на 62; за 2016 г. – на 110 единиц, а за 2015 г. – на 101 единицу. Сокращение банков в 2018 году несколько замедлилось, хотя за 1 квартал численность сократилась на 19 банков. Тем не менее, в сторону закрытия или присоединения к другим банкам движутся – 140 банков, чей уставный капитал не соответствует требованиям – эти банки находятся в зоне риска.

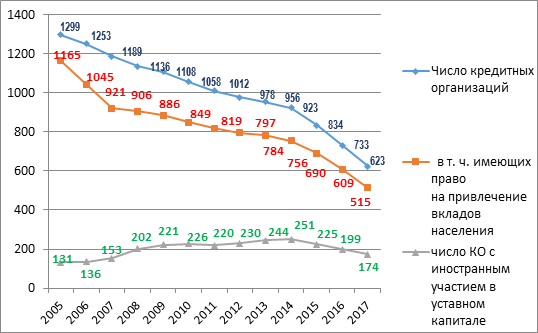

В развитии банковского сектора наблюдается существенное снижение численности кредитных организаций (рис. 4). В основном такая тенденция объясняется ужесточением требований ЦБ РФ к уставному капиталу банков, вследствие чего происходит их укрупнение.

Рисунок 4. Изменение численности кредитных организаций в России

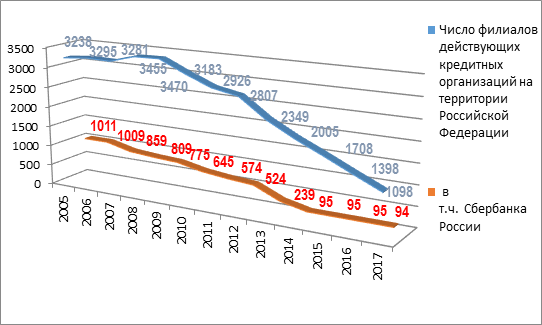

Кроме того происходит также и сокращение филиальной сети крупных банков. В развитии финансового сектора происходит процесс концентрации. При ее положительном влиянии на конкурентоспособность как банковского, так и нефинансового сектора экономики, в пространственном аспекте мы имеет целый ряд проблем и рисков не столько для потенциальных инвесторов, которые делают свои вложения в более благоприятных для развития бизнеса местах, сколько для населения периферийных территорий.

Концентрация позволила укрупнить банковский сектор, повысив его конкурентоспособность, но при этом во многих субъектах федерации сеть представительств ведущих банков страны резко сократилась (рис. 5).

Рисунок 5. Динамика численности филиалов кредитных организаций в России

Вместе с тем основные показатели деятельности банков находятся в положительном тренде. Так, по данным ЦБ РФ, происходит укрупнение банков по уставному капиталу, увеличиваются объемы привлеченных средств и объемы кредитования (табл.4). Хотя крупные инвестиционные проекты в стране осуществляются преимущественно с участием государства, либо банки разделяют кредитные риски с государственными институтами развития.

Таблица 4. Показатели деятельности кредитных организаций РФ*

| Показатели | 2005 г. | 2010г. | 2015г. | 2017г. |

| Зарегистрированный уставный капитал действующих кредитных организаций, млрд.руб. | 380,5 | 1244,4 | 1840,3 | 2383,2 |

| Депозиты, кредиты и прочие привлеченные кредитными организациями средства, млрд.рублей – всего | 3501,9 | 16159,4 | 42334,9 | 49412,2 |

| Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям, млрд.рублей – всего | 4373,1 | 19179,6 | 49069,5 | 52816,0 |

*По данным Банка России

Освободившиеся пространство с уходом малых и средних банков быстро занимают микрофинансовые организации.

В 2017 году совокупный объем портфеля микрозаймов (включая МФО, кредитные кооперативы и ломбарды) вырос на 30%, до 242 млрд руб. При этом отдельно на микрозаймы (выдаются в среднем в данном финансовом сегменте под 614%) приходится 50% сегмента (порядка 121 млрд руб.). Безусловно, очень высокая процентная ставка для населения, пользующегося данными займами, весьма обременительна. Вместе с тем, только в декабре 2017 года россияне получили 2,1 млн микрозаймов объемом 24 млрд руб, что стало абсолютным рекордом за последние десять лет. При этом результаты роста портфеля займов в декабре были выше среднемесячных по году на 33%. За год объем портфеля микрозаймов вырос на 30%. Сдержанная политика банков в необеспеченном кредитовании была одним из факторов роста этого сегмента.

Для сравнения: розничное банковское кредитование за 11 месяцев 2017 года, по данным ЦБ, выросло на 11,1%, до 12 трлн руб. Прирост портфеля необеспеченных потребительских кредитов за 11 месяцев 2017 года составил около 9–10% (до 6,3 трлн руб.).

В целом в конце 2017 – начале 2018 г. ситуация в российской финансовой системе оставалась стабильной. Внутренние денежно-кредитные условия продолжили плавное смягчение на фоне снижения Банком России ключевой ставки при достигнутом низком уровне инфляции, что отразилось на рыночных процентных ставках: заемный капитал стал дешевле и доступнее. В то же время на неценовые условия кредитования, которые смягчались в меньшей степени, чем ценовые, оказывал влияние консервативный подход банков к оценке кредитных рисков. В этой связи для компаний кредитные условия, в том числе неценовые, в большей мере пока остаются сдерживающими. По прогнозам Банка России, по мере постепенного смягчения кредитных условий и повышения экономической активности будет восстанавливаться и рост кредитной активности.

На рынке финансовых услуг остается целый спектр нерешенных проблем:

-

уход с рынка малых и средних банков и легальных МФО;

-

неполнота пространственного охвата финансовыми услугами в регионах;

-

ограниченный доступ к получению кредитов в банках;

-

высокие риски для населения и бизнеса на рынке микрофинансирования;

-

рост нелегальных микрокредиторов (или т.н. «черных кредиторов»).

Поскольку и на рынке микрокредитования также происходит укрупнение организаций, в последние два года практически сократилось две трети сельскохозяйственных кредитных кооперативов, что закрыло сельскому бизнесу доступ к заемному капиталу и лишило сельские территории собственного потенциала развития. Таким образом, проблема пространственной доступности к кредитным ресурсам для малого бизнеса в малых городах и сельской местности остается нерешенной. В то же время, крупные микрофинансовые компании, осуществляющие кредитование малого бизнеса, являются преимущественно государственными. Однако возможности увеличения бюджетных расходов на цели финансирования малого бизнеса были и остаются весьма ограниченными.

В отношении воздействия микрофинансового рынка по повышение потребительского спроса со стороны населения, являющегося также стимулом для повышения инвестиционной активности, мы имеем скорее отрицательный эффект. Ведь население, в конечном счете, беднеет и истощает потенциал домашних хозяйств, прибегая к столь дорогим займам, выдаваемым микрофинансовыми организациями. Причем объемы кредитования населения растут преимущественно в слаборазвитых регионах. Высокий уровень бедности также является главным препятствием для инновационного развития, поскольку качество спроса снижается.

Из вышеизложенного следует, что в развитии финансового сектора наблюдается процесс концентрации. Концентрация позволила укрупнить банковский сектор, повысив его конкурентоспособность. При ее положительном влиянии на конкурентоспособность как банковского, так и нефинансового сектора экономики, в пространственном аспекте проблемы с доступностью к кредитам не решены. Нерешенные проблемы становятся заботой государства.

Таким образом, проведенное исследование показало, что основным препятствием для масштабной модернизации является высокая степень износа основных фондов по многим весьма значимым для социально-экономического развития страны видам экономической деятельности. Скорость процесса модернизации экономики и выход ее на инновационную траекторию развития зависит от многих факторов, и в первую очередь от доступности кредитных ресурсов. В связи с неравномерным экономическим развитием регионов и слабо диверсифицированным рынком финансовых услуг темпы обновления основного капитала пока остаются недостаточными требуемому уровню модернизации.

Статья подготовлена в рамках бюджетной научно – исследовательской темы экономико-математическое моделирование и прогнозирование адаптации региональных социо-эколого-экономических систем к изменениям мировой экономики, изменениям федеральной политики и другим внешним шокам (№ 0224-2015-0002).

Библиографический список

- Аганбегян А.Г. Уроки кризиса: России нужна модернизация и инновационная экономика // ЭКО. 2010. №1. С. 34—60.

- Полтерович В. Гипотеза об инновационной паузе и стратегия модернизации // Вопросы экономики. 2009. №6. С. 4—23.

- Стратегия модернизации российской экономики/ Под ред. акад. В.М. Полтеровича. М., 2010. 424 с.

- Гуриев С.М. Модернизация или инновации: что важнее для экономики России? [Электронный ресурс]. URL: http://www.forbes. ru/ekonomika-column/vlast/60051-modernizatsiyaili- innovatsii-chto-vazhnee-dlya-ekonomiki-rossii (дата обращения 12.05.2018).

- Розанова Л.И. Попадание в десятку: центробежные и центростремительные силы регионов // NB: Проблемы общества и политики. – 2014. – № 5. – С.93-106. DOI: 10.7256/2306-0158.2014.5.12155. URL: http://e-notabene.ru/pr/article_12155.html

- Розанова Л.И. Поляризация пространства в условиях производственно-финансовой концентрации в лидирующих регионах // NB: Национальная безопасность. – 2014. – № 3. – С.206-271. DOI: 10.7256/2306-0417.2014.3.12125. URL: http://e-notabene.ru/nb/article_12125.html

- Розанова Л.И., Морошкина М.В., Тишков С.В. Проблемы экономического роста при снижающейся конъюнктуре инвестиционного рынка // Вопросы безопасности. – 2015. – № 2. – С.25-42. DOI: 10.7256/2409-7543.2015.2.15866.

- Розанова Л.И., Морошкина М.В., Поташева О.В. Экономика знаний: взаимообусловленность формирования новой модели экономического роста и структурных изменений в системе образования // Друкеровский вестник. – 2016. – №2. с. 138-147

- Тишков С.В., Розанова Л.И., Поташева О.В. Методологические подходы к оценке инновационной активности и формированию инновационной среды в периферийном регионе // Друкеровский вестник. – 2018. – №3. с. 212-220

- Щербакова Л.А. Модернизация российской экономики: многофакторная задача со многими неизвестными // ЭКО. 2010. №9. С. 73—93.

- Белякова Г.Я., Батукова Л.Р. Формирование методологической платформы модернизации: проблема подмены понятий модернизация и инновационное развитие // Креативная экономика. – 2011. – № 1. – С. 10–16.

- Голенков В.А., Степанов Ю.С., Садков В.Г., Машегов П.Н. Стратегия инновационного развития регионов России и роль университетских комплексов в модернизации образования / Издание второе, переработанное и дополненное. – М.: Машиностроение 1, 2007. – 298 с.

- Хрусталёв Е.Ю., Славянов А.С. Проблемы формирования инвестиционной стратегии инновационно ориентированного экономического роста // Проблемы прогнозирования. 2011. № 3. С. 19–30.

- Демин С.С. Концептуальные основы инновационной модернизации высокотехнологичных и наукоемких отраслей экономики России // Вестник МГОУ. Серия «Экономика». – № 2. – 2011. С.12-14

- Мингалева Ж.А. Модернизация национальной экономики на основе стратегии инновационного развития // Современные проблемы науки и образования. – 2012. – № 2. URL: http://science-education.ru/ru/article/view?id=5987 (дата обращения: 15.05.2018).

- Никитаев В. Модернизация vs. Инновация // [Электронный ресурс]. URL: http://www.russ.ru/pole/Modernizaciya-vs.-Innovaciya (дата обращения: 21.05.2018)

- Шохина Е. Реиндустриализация вместо заботы об инфляции // [Электронный ресурс]. URL: http://expert.ru/2013/07/11/reindustrializatsiya-vmesto-zabotyi-ob-inflyatsii/

- Политика инновационного развития и модернизации ОАО «ФСК ЕЭС» // http://www.fsk-ees.ru/media/File/innovations/Policy_innovations.pdf“>URL:http://www.fsk-ees.ru/media/File/innovations/Policy_innovations.pdf (дата обращения: 17.05.2018)