Научный руководитель: Лаврова Елена Евгеньевна,

Ульяновская государственная сельскохозяйственная академия имени П.А. Столыпина, старший преподаватель, к.э.н.

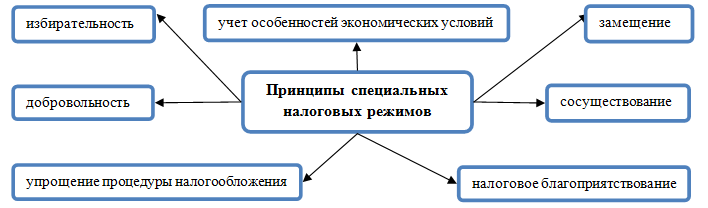

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Рассмотрим их основные принципы (Рис.1).

Рисунок 1.

Оба специальных режима призваны в первую очередь, упростить процедуру налогообложения – множество налогов, существующих на общем режиме, заменяются одним. Это делает порядок их исчисления и уплаты более удобным и простым. Каждый спецрежим должен создавать благоприятный налоговый климат, иметь более мягкие и выгодные для плательщика условия, иначе его применение будет бессмысленным[3]. Принцип добровольности предусматривает, что каждая сельскохозяйственная организация сама решает, оставаться ли ей на общем режиме налогообложения или переходить на специальный. Однако законодательство устанавливает ограничения по виду деятельности и масштабу налогоплательщика, который имеет возможность перейти на спецрежим. Сосуществование – все режимы предусматривают применение как единого налога, так и других обязательных взносов (например, страховых). Также следует помнить, что единый налог каждого специального налогового режима заменяет несколько других из общей системы[2]. Учет особенностей экономических условий каждого субъекта – этот принцип реализуется при помощи введения различных корректирующих коэффициентов.

Начнем с более детального описания единого сельскохозяйственного налога. Он предназначен для применения на предприятиях рыбоводческой и аграрной отрасли для уменьшения налоговой нагрузки. Однако для организаций существуют ограничения на применение данного специального режима, его не могут применять:

-

производители подакцизных товаров (табак);

-

предприятия, доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова которых составляет менее 70% от всего дохода;

-

казенные, бюджетные и автономные учреждения.

Налоги уплачиваются во 2 квартале не позднее 25 июля и 4 квартале (по итогам года) не позднее 31 марта. Если сельскохозяйственное предприятие просрочило сдачу отчетности, ему будет выставлено требование об уплате штрафа в размере 5–30% от суммы налога, но не меньше 1 000 рублей [5].

Что же касается сельскохозяйственных предприятий, желающих выбрать УСН, стоит помнить, что положениями для отказа в этом могут служить следующие особенности:

-

среднегодовая численность работников в организации превышает 100 человек;

-

организации, производящие подакцизные товары (табачная продукция);

-

организации-участники соглашений о разделе продукции;

-

организации, перешедшие на ЕСХН либо не уведомившие об этом в установленные сроки;

-

организации, доля участия в которой других организаций не превышает 25 %;

-

организации, у которых остаточная стоимость основных средств более 100 млн. руб. (с 2017 года — 150 млн. рублей);

-

казенные и бюджетные учреждения;

-

иностранные организации;

-

организации, чей годовой доход превышает 79,74 млн. руб. (с 2017 года — 120 млн. руб.);

-

организации, имеющие филиалы и (или) представительства.

Декларация заполняется следующим образом: в 1 квартале – не позднее 25 апреля; во 2 квартале – не позднее 25 июля; в 3 квартале – не позднее 25 октября; в 4 квартале (по итогам года) – не позднее 30 апреля. Штрафы по поводу просроченной сдачи отчетности аналогичны с предыдущей системой налогообложения [6].

Проанализируем основные моменты, касающиеся уплаты налогов предприятиями, применяющих УСН и ЕСХН (Таблица 1):

Таблица 1 – Сравнительные характеристики ЕСХН и УСН

| Налог | Налоговая база | Налоговая ставка | Уменьшение суммы налога | Освобождение от налогов | Налоговый учет | Глава НК РФ | Налоговый отчетный период |

| УСН | Доходы;

доходы-расходы |

6%;

15% |

Не более 50% фиксированных взносов за себя и за работников. Без работников на 100% | Налоги на прибыль и имущество организаций, НДС | Книга доходов и расходов | 26.2 | квартал |

| ЕСХН | Доходы-расходы | 6%* | нет | Налоги на прибыль и имущество организаций, НДС | Ведется в полном объеме | 26.1 | полугодие |

*для республики Крым и города федерального значения Севастополя в период в 2016 году – 0,5%, с 2017 по 2021 гг. – 4% .

Безусловно, для сельхозпредприятий выгодно применять упрощенную систему налогообложения, поскольку упрощенно ведется бухгалтерский и налоговый учет, отсутствует необходимость предоставления бухгалтерской отчетности в ИФНС, есть возможность выбрать объект налогообложения, три налога заменяются на один, декларации подаются всего лишь 1 раз в год, можно уменьшить налоговую базу на стоимость основных средств и нематериальных активов единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету [7].

Чтобы подтвердить свои слова на практике, прибегнем к статистическим данным (Таблица 2).

В данной таблице рассмотрены Ульяновские сельскохозяйственные товаропроизводители, которые выбрали при ведении своей хозяйственной деятельности упрощенный и единый сельскохозяйственный налог. Однако при проведении общего анализа были выявлены и предприятия с общей системой налогообложения.

Таблица 2 – Распределение сельскохозяйственных предприятий по выбранному специальному налоговому режиму: ЕСХН и УСН

| Классификационный признак | Применяемый специальный режим налогообложения | |

| ЕСХН | УСН | |

| Размер с/х предприятия | среднее (4-6 тыс. га) | крупное (свыше 6 тыс. га) |

| Уровень прибыльности предприятия | средний (до 500 тыс. руб.) | высокий (свыше 500 тыс. руб.) |

| Полнота уплаты налогов и отчислений* | 50-100% выплачивается третью предприятий | полностью выплачиваются 40% предприятий |

| Начисленная налоговая нагрузка** | средняя (6-16 копеек на 1 руб. выручки) – половина предприятий | высокая (свыше 16 копеек на 1 руб. выручки) – 17% |

* оставшаяся часть(28%) принадлежит предприятиям с ОСН, они выплачивают 50% необходимых налогов;

**низкая налоговая нагрузка у предприятий с ОСН (треть от общего количества).

Как видим из таблицы, единый сельхозналог уплачивается в основном средними предприятиями со средним уровнем прибыльности, причем далеко не в полном размере, хотя начисленная налоговая нагрузка ниже, чем при УСН. При упрощенной системе налогообложения количество уплаченных налогов выше, да и объем «добросовестных» предприятий больше. Но здесь следует учесть во внимание, что данный специальный режим выбирают в основном крупные предприятия с высоким уровнем прибыльности, которые могут себе позволить более высокий уровень налоговой нагрузки, чем при ЕСХН [1,4].

Наши предположения, основанные на теоретических знаниях, оправдались: предприятиям действительно выгоднее выбирать УСН, особенно крупным предприятиям, которые уже набрали обороты в ведении своей финансово-хозяйственной деятельности.

Библиографический список

- Маркелова С.В. Эффективность деятельности сельскохозяйственных организаций при различных системах налогообложения: монография [Электронный ресурс]. – Режим доступа: http://venec.ulstu.ru/lib/disk/2012/Markelova.pdf

- Специальные налоговые режимы: учебное пособие /Г.А. Горина, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2012.- 127 с.

- Особенности налогообложения малого бизнеса: Учебное пособие/ М.М. Газалиев, В.А. Осипов.- М.: Издательско-торговая корпорация «Дашков и Ко»,2014.- 116 с.

- Маркелова С.В. Оценка налоговой нагрузки сельскохозяйственных организаций Ульяновской области [Электронный ресурс]. – Режим доступа: http:// venec.ulstu.ru/lib/go.php?id=4280

- Консультант Плюс: ЕСХН [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons…/b0232a86ead40cf8703ef7972da8794f69ae2a1e/

- Консультант Плюс: УСНО [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons…/de92c08225edfb0b804a17dcec85a7d74789d7bb/

- ФНС: изменения в законодательстве (подготовлено экспертами «Гарант») [Электронный ресурс]. – Режим доступа: http:// nalog.garant.ru/fns/