В условиях современных рыночных отношений управление бизнесом значительно усложнилось в силу постоянно растущих информационных потоков, неуверенности в прогнозах развития рынка. Это ведет не только к возрастанию роли управления, но и к качественным изменениям в методах управления. Увеличивается потребность в информационной и методической поддержке процесса управления в организации. В рамках инновационной концепции менеджмента экономических систем в промышленности такую поддержку осуществляет контроллинг – система комплексного и целостного управления процессами.

В настоящее время существует множество различных и неудовлетворительных с методологической точки зрения трактовок понятий «контроллинг». Е.Е. Родина в своей статье [1] приводит классификацию авторских определений контроллинга, сгруппированных по отношению ученых к контроллингу. Так, в первую группу вошли определения, в которых контроллинг позиционируется как самостоятельная концепция (философия, функция) менеджмента. Эту идею поддерживают Э. Майер [2], Ю.П. Анискин, А.М. Павлова [3], Э.А. Уткин, И.В. Мырынюк [4], А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько [5], Л.А. Малышева [6], Э.М. Коротков [7].

Ко второй группе относятся определения контроллинга, как самостоятельного инструмента (подсистемы, вида экономической работы). Эту точку зрения разделяют Д. Хан, Х. Хунгенберг [8], П. Хорват [9], Ю. Вебер, У. Шеффер [10], Л.В. Попова, Р.Е. Исакова, Т.А. Головина [11], А.К. Андронова, Е.Д. Печатнова [12], И.В. Бородушко, Э.К. Васильева [13], А.И. Шигаев[14].

Обобщение определений ученых, рассматривающих контроллинг как самостоятельную функцию менеджмента, позволяет сформулировать сводное определение. Контроллинг – это руководящая концепция эффективного управления, ориентированная на будущее в соответствии с поставленными целями и задачами, в которой можно выделить философскую, функциональную и организационные составляющие. В основе этой концепции управления лежит стремление обеспечить успешное функционирование организационной системы в долгосрочной перспективе.

Однако, многие немецкие ученые: Д. Хан, Х. Хунгенберг, П. Хорват, Ю. Вебер, У. Шеффер, Т. Райхманн, в чьей стране контроллинг успешно практикуется в течение длительного времени, склоняется к определению его как самостоятельной подсистемы управления. Суммируя мнения ученых, разделяющих данные взгляды, можно вывести следующее определение: контроллинг – это подсистема управления, обеспечивающая информационно-аналитическую поддержку руководства, направленную на результат управления предприятием.

С точки зрения контроллера-практика данное определение отражает современный функционал контроллеров в корпорациях и является преимущественным для дальнейшего рассмотрения.

Приведенное определение соответствует концепции «нового» контроллинга, применяемой с 2000 г. по настоящее время. Основной функцией контроллинга выступает содействие менеджерам в процессе самоуправления, а контроллер является консультантом и поставщиком релевантной информации для эффективного выполнения управленческих функций.

На основании анализа зарубежных источников контроллеров-практиков сформулированы следующие задачи контроллинга, решаемые в рамках выбранной концепции [15,16,17,18,19]:

1) обеспечение данных о состоянии объекта управления, отражение результатов производственно-хозяйственной деятельности;

2) разработка общих целей и планов, выявление и координация связей между отдельными объектами управления таким образом, что каждое подразделение служит достижению общей цели;

3) информационная и консультационная поддержка принятия управленческих решений, обеспечение их обоснованности;

4) мониторинг реализации планов и выявление возникших отклонений;

5) проведение институциональных исследований;

6) обеспечение рациональности управленческого процесса, прозрачности, понятности и единства используемых показателей внутри организации.

Следует отметить, что задачи и направления контроллинга усложняются и дифференцируются с ростом и развитием корпорации, а главная цель контроллинга – это производная от целей корпорации, которая может выражаться в совершенствовании системы управления развитием предприятия, предотвращении кризисных ситуаций или достижении поставленных перед организацией целей.

Останавливаясь на задаче информационной и консультационной поддержки принятия управленческих решений и обеспечения их обоснованности, рассмотрим подробнее роль контроллинга в процессе управления.

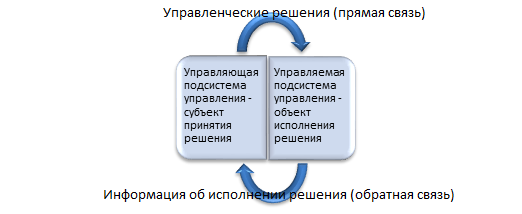

Особую роль в менеджменте играют управленческие решения, поскольку служат инструментом активного и систематического влияния субъекта управления на объект управления.

Управленческие решения – это решения, принимаемые человеком как элементом определенной иерархии, звеном организации в рамках его компетенции и направленные на достижение целей этой организации [20, с. 23].

Место управленческих решений в процессе управления приведено на рисунке 1 [21, с. 12].

Рис. 1. Место управленческих решений в процессе управления

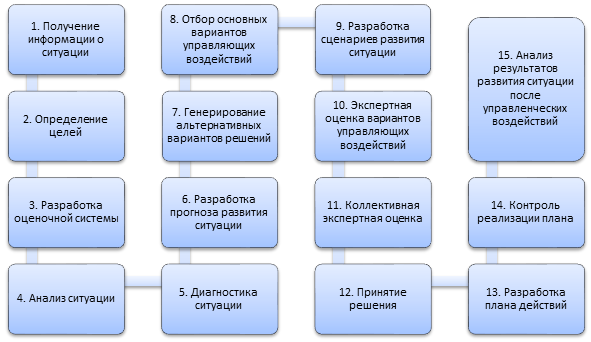

В экономике используется общая теория принятия решений, разработанная на основе математических методов и формальной логики. С позиции данной теории принятие решений – это выбор из множества наиболее предпочтительной альтернативы. Этапы принятия управленческого решения отражены на рисунке 2 [22, с. 80].

Рис 2. Основные этапы принятия управленческого решения

Сложность разработки управленческого решения заключается в преобразовании сложнейшей информации в определенные, простые, доступные планы и решения. Зачастую одному человеку сложно объективно оценить сложившуюся ситуацию: на оценку влияют интеллектуальные и эмоциональные субъективные факторы, такие как образование, опыт, темперамент и стиль руководства, интересы, настроение и отношение к проблеме. Участие беспристрастного профессионала в процессе позволяет повысить качество решений, сделать выработку и оценку альтернатив понятнее, достовернее и эффективнее.

Менеджер определяет, какие цели и какими средствами нужно достичь, но именно контроллер разрабатывает для него способы и методы решений, заботится об их простоте и ясности для всех сотрудников корпорации, так как от них зависит итоговая результативность решения.

Рассмотрим задачи контроллинга на каждом этапе принятия решения.

Для получения информации о ситуации, контроллинг, владея данными о производственно-хозяйственной деятельности и зная организационно-экономические связи между функциональными подразделениями, может оперативно подготовить необходимую информацию. При этом контроллингом учитываются не только количественные, но и качественные показатели.

Полученные сведения предоставляются менеджеру или лицу, ответственному за принятие решения, который должен установить цели, преследуемые корпорацией при принятии данного решения. На этом же этапе определяются приоритеты и средства, с которыми будет работать контроллинг.

В процессе разработки оценочной системы контроллингом подбираются количественные и качественные характеристики, наиболее существенно влияющие на результат принимаемого решения. При выборе учитывается соответствие показателей установленным целям и приоритетам.

На этапах анализа и диагностики ситуации целесообразно использование таких инструментов контроллинга, как структурирование данных с построением дерева проблем, причинно-следственная диаграмма Исикавы, мэппинг (data mapping), а также эконометрические методы обработки данных. Эти инструменты позволяют структурировать информацию, выявить взаимосвязи между элементами проблемы, определить степень влияния на ситуацию разных факторов, проследить причинно-следственные зависимости.

На основе полученной информации разрабатывается прогноз развития ситуации. В прогнозировании используются фактографические (экстраполяция, интерполяция, тренд-анализ) и экспертные методы, а также имитационное и математическое моделирование. Наиболее эффективным считается комбинированный прогноз – некоторая обобщающая оценка, получаемая на основе формального или неформального объединения частных прогнозов, чаще всего путем суммирования их с определенными весовыми коэффициентами. При этом используется сочетание методов, когда прогноз развития одного показателя можно выполнять одним методом, а другого показателя — другим.

С учетом разработанного прогноза развития ситуации происходит генерирование альтернативных вариантов решений. Качество принимаемых управленческих решений непосредственно зависит от качества выработки и оценки альтернативных вариантов. Целесообразнее проводить данную работу контроллингу и функциональным менеджерам совместно. Используется метод мозгового штурма, групповая дискуссия по методу-635, метод синектики.

Отбор основных вариантов управляющих воздействий проводится лицом, принимающим решения. Контроллер оказывает консультационную поддержку.

Для разработки сценариев развития ситуации контроллингом используются методы имитационного и математического моделирования, построение сценариев, планирование загрузки мощностей, расчет производственного результата на краткосрочный период.

Экспертную оценку вариантов управляющих воздействий производит контроллинг. При этом оцениваются все значимые для конечного результата показатели, как количественные, так и качественные. Результаты оценки рекомендуется представить в графическом или табличном виде, это значительно облегчает восприятие информации. При этом целесообразно использовать не только оценку отклонений характеристики от желаемых величин или от текущей ситуации, но и вербальные оценочные шкалы или графические маркеры результатов, определяющие их существенность.

Коллективная экспертная оценка подразумевает обсуждение полученных результатов контроллинговой оценки с менеджментом. Альтернативные варианты проверяют на соответствие целям и приоритетам корпорации, изучают вероятные последствия принятия решений.

Далее следует принятие решения лицом, имеющим на это право, и разработка плана действий. Контроллинг на этом этапе призван определить конкретные показатели контроля за исполнением решения и систему оценки эффективности решения.

Контроль реализации плана осуществляется в процессе выполнения решения по ранее определенным критериям. В случае выявления значимых отклонений, анализируются причины их возникновения. В зависимости от источников отклонений, необходимо либо скорректировать деятельность лиц, ответственных за реализацию решения, либо менять принятый ранее план. Игнорирование отклонений в процессе выполнения решения, делает решение формальным и неэффективным.

Анализ результатов развития ситуации после управленческих воздействий является завершающим этапом, на котором оценивается качество и эффективность принятого решения. Оценка производится по ранее разработанным критериям, с учетом целей и приоритетов корпорации.

Рассмотрев поэтапно процесс принятия управленческих решений, определив роль контроллинга на каждом шаге, делается вывод, что именно контроллинг, как поставщик информационно-аналитических данных, обеспечивая поддержку руководства путем предоставления своевременной, достоверной и релевантной информации на всех этапах принятия управленческого решения, позволяет повысить эффективность управления и способствует совершенствованию управленческих процессов корпорации.

Библиографический список

- Родина Е.Е. Система управления – контроллинг: эволюция научных взглядов // Вестник Московского Государственного Областного Университета. – 2013.-№ 1. – с. 51. Издательство: Московский государственный областной университет (Москва). [Электронный ресурс]. Режим доступа: http://elibrary.ru/item.asp?id=20178498.html. – (Дата обращения: 10.04.2016).

- Майер Э. Контроллинг как система мышления и управления/ Э. Майер; пер. с нем. Ю.Г. Жукова, С.Н. Зайцева. – М.: Финансы и статистика, 1993. – 96 с.

- Анискин Ю.П. Планирование и контроллинг: учебник по специальности «Менеджмент орган» / Ю.П. Анискин, А.М. Павлова. – 2-е изд. – М.: Омега-Л, 2005. – 280 с.

- Уткин Э.А., Мырынюк И.В. Контроллинг: российская практика. – М.: Финансы и статистика, 1999. – 272 с.

- Карминский А.М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – 2-е изд. – М.: Финансы и статистика, 2002. – 256 с.

- Малышева Л.А. Какой контроллинг нужен предприятиям? [Электронный ресурс] // Директор информационной службы № 7-8, 2002. С.57-64. (CIO.RU): [сайт]. – М.: Открытые системы, 2002. – Режим доступа: http://www.osp.ru/cio/2002/07-08/172241– (Дата обращения: 10.04.2016).

- Коротков Э.М. Менеджмент: учебник/ Э.М. Коротков. – М.: Изд-во Юрайт, 2010. – 640 с.

- Хан Д. Планирование и Контроль. Стоимостно-ориентированные концепции контроллинга: пер. с нем. / Д. Хан, Х. Хунгенберг. – М.: Финансы и статистика, 2005. – 928с.

- Хорват П. Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование : пер. с нем. / П. Хорват. – М. : Альпина Паблишер, 2009. – 269 с.

- Вебер Ю. Введение в контроллинг / Ю. Вебер, У. Шеффер; пер. с нем. под редакцией и с предисловием проф., д.э.н. С.Г. Фалько. – М.: Изд-во НП «Объединение контроллеров». 2014. – 416 с.

- Попова Л.В. Контроллинг: учебное пособие / Л.В. Попова, Р.Е. Исакова, Т.А. Головина. – М.: Издательство «Дело и Сервис», 2003. – 192 с.

- Андронова А.К. Оперативный контроллинг: учебное пособие / А.К. Андронова, Е.Д. Печатнова. – М.: Издательство «Дело и Сервис», 2006. – 160 с.

- Бородушко И.В. Стратегическое планирование и контроллинг / И.В. Бородушко, Э.К. Васильева. – СПб.: Питер, 2006. – 192 с.

- Шигаев А.И. Контроллинг стратегии развития предприятия: учеб. Пособие/ А.И. Шигаев. – М.: ЮНИТИ-ДАНА, 2008. – 351 с.

- Базовые положения Международного Объединения Контроллеров (ICV) и Международной Группы Контроллинга (IGC) / З. Генслен, Х. Лосбихлер., Р. Нидермайер, Л. Ридер, У. Шеффер, Ю. Вебер. –Пер. с нем. С. Фалько.- Мюнхен; Санкт-Галлен: Haufe Verlag, 2013.-8с.

- Eidgenössische Technische Hochschule Zürich. Controlling. [Электронный ресурс]. — Режим доступа: https://www.ethz.ch/en/the-eth-zurich/organisation/infrastructure-divisions/finanzen-und-controlling.html. – – (Дата обращения: 06.04.2016).

- Internationaler Controller Verein. Was ist Controlling. [Электронный ресурс]. — Режим доступа: https://www.icv-controlling.com/de/verein/was-ist-controlling.html– (Дата обращения: 06.04.2016).

- Internationaler Controller Verein. Was macht Controller erfolgreich(er)? [Электронный ресурс]. Режим доступа: https://www.icv-controlling.com/de/controlling-wissen.html. – (Дата обращения: 02.04.2016).

- Volkswagen.de. Controlling und Finanzen. Zahlen, die Volkswagen steuern. [Электронный ресурс]. — Режим доступа: http://www.volkswagen-karriere.de/de/wie_wir_arbeiten/unternehmensbereiche/controlling_und_finanzen.html– (Дата обращения: 06.04.2016).

- Кузьмина М.С. Система учетно-аналитической информации для принятия управленческих решений/ М.С. Кузьмина, И.А. Мещерякова, О.А. Перевертайло. – М.:Финансы и статистика, 2010.-400 с.

- Юкаева В.С. Принятие управленческих решений: Учебник / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. – М.: Издательско-торговая корпорация «Дашков и К», 2012. – 324 с.

- Литвак Б.Г. Управленческие решения: учебник / Б.Г. Литвак. – М.: Московская финансово-промышленная академия, 2012. – 512с. (Академия бизнеса)