Россия является одним из основных мировых производителей алмазов, занимая лидирующие позиции в мире. Алмазно-бриллиантовая отрасль имеет значение для российской экономики, так как приносит ей определенный доход. Это и налоги, и другие выплаты от реализации алмазного сырья на внутреннем и внешнем рынках, и поступления от экспорта бриллиантов и продажи ювелирных украшений с бриллиантами. Помимо этого, алмазы определенного качества используют в различных отраслях промышленности (от военной до космической), делая алмазы стратегически важным сырьем для отечественной экономики.

Также, с точки зрения национальных интересов, Россия (в лице Группы «АЛРОСА»), имея огромный сырьевой потенциал, в настоящих условиях может и должна добиваться более выгодных позиций и влиятельного положения на мировом алмазно-бриллиантовом рынке. Не стоит забывать, что, обладая столь колоссальными возможностями, она несет и ответственность за стабильность данного рынка.

Таким образом, можно утверждать, что историко-экономический анализ развития мирового алмазно-бриллиантового рынка, и разработка на его основе стратегии развития алмазно-бриллиантового комплекса России и путей его эффективной интеграции в мировой алмазно-бриллиантовый рынок, представляет собой важную научно-практическую проблему, что и определяет актуальность данной темы.

В настоящее время в алмазно-бриллиантовом сообществе имеется немалое количество различных международных и национальных организаций, которые представляют интересы участников всей цепочки движения алмазов и бриллиантов – от добычи до розничной торговли. Самой новой является Ассоциация производителей алмазов (Diamond Producers Association, DPA). Она была создана в 2015 г., став первой в мире отраслевой организацией, которая объединяет ряд ведущих алмазодобывающих компаний. Это некоммерческая структура, которая создана в целях продвижения и защиты репутации алмазно-бриллиантовой отрасли и повышения доверия потребителя к ней.

Учредители организации – семь крупнейших производителей алмазов: АК «АЛРОСА», De Beers, Dominion Diamond Corporation, Gem Diamonds Ltd, Lucara Diamond Corporation, Petra Diamonds Ltd и Rio Tinto Diamonds N.V. [1]

Немаловажно, что в имеющейся непростой ситуации на алмазном рынке, Ассоциация производителей алмазов стала одним из немногих возможных найденных группой АЛРОСА видом партнёрства (кроме ассоциации, к «мягким» формам интеграции компаний относится стратегический альянс), так как все остальные формы сотрудничества запрещены антитрестовский законодательством Европы и США. Однако, хоть АЛРОСА и была инициатором создания данной организации ключевые позиции ею как лидера данной Ассоциации, так и не были получены. Недавнее создание Ассоциации производителей алмазов только иной раз подтверждает, что в данной отрасли просто необходимо и требуется некое межфирменное сотрудничество. Но учитывая национальные интересы нашей страны, вектор этого сотрудничества должен быть немного другим.

Как было сказано ранее, в настоящее время в алмазно-бриллиантовом сообществе имеется немалое количество различных международных и национальных организаций. Но несмотря на это, судя по результатам обзора и анализа международных и национальных организаций, нет ни одной организации, в которой главенствующую роль играла бы Россия. Таким образом, необходимо, в первую очередь учитывая и основываясь на национальных интересах нашей страны, предложить создание международного стратегического альянса, лидирующая роль которого принадлежала бы компании АЛРОСА. Данное предложение может быть обосновано следующим образом.

Анализируя данные можно сказать, что по рыночным позициям АЛРОСА занимает первое место в мире по объемам добычи алмазов в натуральном выражении, её доля в мировой добыче по данным на 2014 г. составляет более 25%, добывая 95% всех алмазов России. В 2014 г. выручка АЛРОСА от продажи алмазов и бриллиантов впервые в истории компании превысила 5 млрд долл. США. Объем продаж алмазного сырья в 2014 г. был равен 39,6 млн карат, включая 27,7 млн карат алмазов ювелирного качества. [2]

Технологическая база компании базируется на лучших мировых достижениях науки и техники и уникальном техническом опыте работы, в том числе в суровых климатических условиях севера России. В целях повышения эффективности производства и рентабельности своего бизнеса АЛРОСА сделала выбор в пользу высокотехнологичной модели развития и осуществляет внедрение передовых разработок в сфере горнодобывающего производства и геологоразведки. В 2014 г. около 3 млрд руб. (2 693,91 млн руб.) было проинвестировано в реализацию программы инновационного развития и технологической модернизации (при плане 2 681,35 млн руб.), внедрены 28 научно-технических разработок, получены 13 охранных документов на полезные модели и изобретения (Таблица 1). [2]

Таблица 1. Финансовые показатели ПИРиТМ, млн руб.

| Наименование |

2013 г. ФАКТ |

2014 г. |

|

|

ПЛАН |

ФАКТ |

||

| Затраты на технологические инновации, исследования и разработки |

2 904,86 |

2 487,07 |

2 527,69 |

| Финансирование исследований и разработок |

539,41 |

464,54 |

673,76 |

| Капитальные вложения |

1 789,69 |

1 541,68 |

1 334,76 |

| Прочие инвестиции на приобретение материалов, программных средств и услуг для осуществления технологических инноваций |

575,76 |

480,85 |

519,80 |

| Затраты на целевую подготовку на базе ООВО |

24,66 |

20,65 |

22,66 |

| Затраты на маркетинговые и организационные инновации, международное сотрудничество |

41,93 |

173,60 |

143,56 |

| ВСЕГО |

2 971,45 |

2 681, 35 |

2 693, 91 |

Источник: составлено автором на основе отчетов компании

По результатам реализации инновационной программы достигнуты плановые значения ключевых показателей эффективности компании за 2014 г. Фактический экономический эффект от использования научно-технических разработок за 2013 г. составил 217,4 млн руб.

[2]

Одним из основных факторов технологической конкурентоспособности компании в современных условиях является наличие системы управления технологиями и НИОКР, что дает компании возможность: формировать приоритеты деятельности в области науки и техники, предлагать долгосрочные решения в комплекс среднесрочных и краткосрочных задач; совершенствовать механизм «управления по результатам». Вплоть до 2018 г. на выполнение инновационных проектов планируется направить около 13 млрд руб. [2]

Помимо вышеизложенного стоит отметить, что сбытовая система АЛРОСА основана на заключении долгосрочных соглашений с компаниями, производящими бриллианты и ювелирные изделия, доля которых составляет около 70% продаж компании. В соответствии с торговой политикой, компания расположила свои торговые офисы в основных мировых центрах торговли алмазами: в Антверпене, Рамат Гане, Дубае, Гонконге, Нью-Йорке, Лондоне. [3]

АЛРОСА придает особое значение сотрудничеству с отраслевыми организациями в целях налаживания информационного обмена, а также повышения прозрачности отрасли. Группа заключила должные Меморандумы о взаимопонимании с Антверпенским международным алмазным центром (AWDC), Советом по содействию экспорту драгоценных камней и ювелирных изделий Индии (GJEPC), Клубом алмазных дилеров Нью-Йорка (DDC) и алмазными биржами Дубая и Израиля (DDE и IDE) и др. Стоит учитывать, что компания является активным участником всех действующих международных некоммерческих организаций алмазно-бриллиантового комплекса, взаимодействуя с ними на регулярной основе.

[3]

Самое главное, на что стоит обратить внимание, это возможности компании и ее прогнозные показатели на будущие годы. Основная выручка АЛРОСЫ – от продажи алмазов ювелирного качества, реализующихся в основном по долгосрочным рамочным соглашениям с отечественными и международными гранильным предприятиями, которые занимаются подготовкой алмазов для ювелирной промышленности.

Опираясь на данные экспертной оценки рентабельности в сегментах Антверпенского мирового алмазного центра АЛРОСА выбрала стратегию развития профильной деятельности по добыче алмазного сырья как самом рентабельном элементе производственно-сбытовой цепочки алмазодобывающей промышленности одновременно ориентируясь на тренд развития мировых алмазодобывающих компаний, фокусируясь на достижение максимальных показателей эффективности деятельности. Бизнес-модель компании направлена на обеспечение ей положения признанного лидера рынка со стратегическим акцентом на разведке, добыче и реализации алмазов с присутствием в многообещающих регионах России и Африки. Ключевые показатели эффективности на 2014 г. представлены в таблице 2.

Таблица 2. Ключевые показатели эффективности (КПЭ)

| Наименование |

2013 г. ФАКТ |

2014 г. |

|

|

ПЛАН |

ФАКТ |

||

| Показатель финансирования и результативности научных работ | |||

| Объем финансирования НИР в % к выручке |

0,34 |

0,34 |

0,36 |

| Количество разработанных и внедренных в производство научно-технических разработок, шт. |

31 |

27 |

28 |

| Показатели технологического лидерства | |||

| Количество патентов и других охранных документов на РИД за год, шт. (получено АК «АЛРОСА» (ОАО)) |

13 |

13 |

13 |

| Количество патентов и других охранных документов на РИД за год, шт. (получено ОАО НПП «Буревестник») |

23 |

||

| Показатель эффективности инновационной деятельности | |||

| Показатель эффективности инноваций, руб./руб. |

0,44 |

0,48 |

0,48 |

| Показатель эффективности внедрения НИР, руб./руб. |

1,38 |

1,40 |

1,40 |

| Показатель экологичности | |||

| Выброс СО, тыс. кг |

4505 |

4680 |

4254 |

| Выброс СО стационарными источниками, тыс. кг |

2897 |

2880 |

3007 |

| Выброс СО передвижными источниками, тыс. кг |

1608 |

1800 |

1247 |

| Забор воды из водохранилища для нужд АК «АЛРОСА» (ОАО), тыс. м3 |

22953 |

27154 |

24350 |

| Показатель энергоэффективности | |||

| Потребление энергии вГДж на добычу одного карата продукции |

0,323 |

0,370 |

0,334 |

Источник: составлено автором на основе данных отчетов компании

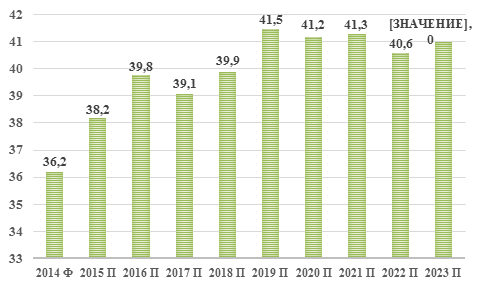

Помимо это стоит обратить внимание на стратегию роста и стратегические приоритеты группы АЛРОСА. Компания в 2014 г. утвердила Долгосрочную программу развития до 2023 г., которая предусматривает рост добычи алмазов АЛРОСА до 41 млн карат посредством выхода на проектную мощность алмазных месторождений в Архангельской области при поддержании текущего уровня добычи в Республике Саха (Якутия), сохранив при этом фокус на разведке, добыче и продаже алмазного сырья (Рисунок 1). Осуществление данной Программы развития поможет компании укрепить лидирующие позиции на алмазном рынке, обеспечить устойчивый долгосрочный рост добычи и выручки, а также увеличить акционерную стоимость. [4, с. 149; 2]

Рисунок 1. Прогноз алмазодобычи Группы АЛРОСА до 2023 г., млн карат

Источник: составлено автором на основе данных отчетов компании

По мнению отраслевых экспертов, в ближайшем будущем мировой рынок будет претерпевать дефицит предложения алмазного сырья, который приведет к росту цен на неограненные алмазы. Прогнозы показывают, что мировой спрос на алмазное сырье в последующие годы будет расти в среднем около 5% в год, в основном, из-за увеличивающейся численности среднего класса, перво-наперво, в Индии и Китае. [1]

Наряду с этим объем мировой добычи алмазного сырья показывает тенденцию к снижению в среднесрочной перспективе, так как имеет место быть постепенное истощение ресурсов действующих месторождений. По оценкам экспертов, лишь 1% кимберлитовых трубок, которые открыты в мире, пригодны для экономически эффективной добычи алмазов. В то же время с 1990 г. по данным анализа не было открыто практически ни одного нового крупного месторождения. [5]

Именно Россия (в лице компании АЛРОСА), являясь одним из крупных производителей алмазов в мире, сможет обеспечить удовлетворение увеличивающегося спроса. Группа АЛРОСА сможет (и планирует) наращивать уровень добычи алмазного сырья, а главное поддерживать высокий уровень на фоне снижения общего объема мирового предложения.

За последние несколько лет компания с успехом закончила строительство нескольких добывающих комплексов на своих месторождениях. А те проекты, которые находятся на этапе реализации, помогут ей увеличить производство с 36,2 млн карат в 2014 г. до 41 млн карат и более после 2019 г. [2]

Определяющее значение в данном вопросе имеют сроки отработки месторождений. Те месторождения, которые принадлежат Группе АЛРОСА, прогнозируются и считаются самыми продолжительными в алмазной отрасли.

Ресурсная база компании показывает хорошие результаты. С среднем она содержит 1,4 карата алмазов на тонну руды, при чем в соответствии с оценкой Кодекса JORC около 44% резервов содержит более 3 карат на тонну. Таким образом, можно понять, что компания обладает достаточно высокоалмазоносной рудой. Можно с уверенностью сказать, что качество данных активов увеличивает возможности достижения высокой операционной рентабельности, а также получения значительной экономической выгоды от разработки месторождений.

Как уже говорилось ранее, в соответствии с прогнозом по мировой добыче, в ближайшие годы стоит ожидать падения мировой добычи на алмазном рынке. Но при этом Россия не только не планирует ее снижать, но и собирается повысить, имея для этого все необходимые условия. Соответственно, выходит, что доля России на рынке с течением времени должна значительно вырасти.

В сложившихся условиях Россия (в лице Группы АЛРОСА) сможет стать лидером рынка, опираясь на свою долю на нем. В этом случае возможно создание альянса, где главенствующую роль будет обоснованно занимать мировой лидер по разведке, добыче и реализации алмазов. При данных условиях возможен вариант «гонки за лидером», то есть может быть выбрана стратегия лидерства. [6, с. 157] При этом все другие компании будут копировать поведение лидера и тем самым стабилизировать рынок.

Но несмотря на все вышеизложенные факты о компании, она так и не заняла лидирующие позиции ни одного из международного сообщества. Хотя компанией была предпринята уже вторая попытка создания некой организации, вектором направления которой должны была стать именно она, учитывая прогнозы будущего развития рынка, в том числе прогноз добычи алмазного сырья. Именно АЛРОСА была инициатором создания Ассоциации производителей алмазов и еще одной организации, в которых, в итоге, основные бразды правления перешли в руки представителей компаний Соединенных штатов Америки.

Основываясь на анализ теоретической базы и международного опыта создания стратегических альянсов, учитывая анализ показателей эффективности и прогноз добычи алмазного сырья до 2030 г. Группы компаний «АЛРОСА», а также сложившуюся ситуацию недооцененной роли компании в международных организациях алмазно-бриллиантовой отрасли, можно смело утверждать о необходимости создания стратегического альянса в алмазно-бриллиантовом комплексе.

В последнее время ситуация на рынке алмазов и бриллиантов характеризуется рядом разнообразных изменений. Тенденции развития алмазно-бриллиантового рынка оказывают немалое влияние и на экономическое развитие России. Являясь одним из основных игроков на рынке, наша страна занимает уникальную позицию среди остальных его участников, благодаря сочетанию нескольких значимых факторов: природные условия, определяющие состояние ресурсной базы; мощности по добыче и обработке алмазного сырья; уникальная перерабатывающая база; культура использования алмазов для ювелирных и технических целей. [7, с. 9]

Современная структура и принципы организации мирового алмазно-бриллиантового рынка обеспечивают высокую степень его стабильности и регулируемости, что отвечает интересам Российской Федерации. Однако, как уже говорилось ранее, в соответствии с отчетами и прогнозами экспертов, в ближайшие годы стоит ожидать падения мировой добычи на алмазном рынке.

Группа АЛРОСА является лидером данной отрасли и почти полностью обеспечивает сырьем гранильную промышленность России. [8, с. 365] Таким образом, значение Группы АЛРОСА для России и всего мирового рынка алмазов и бриллиантов предопределяет необходимость выработки максимально эффективной стратегии поведения в новых условиях функционирования мирового алмазно-бриллиантового рынка. На основе ее и предлагается создание стратегического альянса, где главенствующую роль будет обоснованно занимать мировой лидер по разведке, добыче и реализации алмазов (который уже не раз пробовал занять главенствующие позиции в международных организациях). Современная глобальная экономика активно способствует развитию новых форм межфирменных отношений. Стратегические альянсы как особая форма партнерства на практике доказала свою жизнеспособность и показала себя в качестве успешной стратегии ведения бизнеса.

Перед Группой АЛРОСА (и Россией в ее лице) откроются новые возможности, и она получит мощный толчок для дальнейшего развития. Как высокотехнологичная компания, она получит значительные преимущества от создания альянса, став лидером алмазной индустрии по операционной эффективности за счет инноваций и непрерывного совершенствования (как компания, задающая вектор общего развития отрасли), глобальным лидером по максимизации стоимости алмазного сырья с репутацией № 1 среди клиентов, а также выстроив взаимовыгодные отношения со всеми участниками альянса, что позволит максимально эффективно использовать имеющийся минерально-сырьевой, научно-производственный и кадровый потенциал.

Библиографический список

- http://www.kimberleyprocess.com. Электронный ресурс. Сайт Кимберлийского процесса. URL: http://www.kimberleyprocess.com/ (дата обращения: 21.03.2016).

- http://www.alrosa.ru. Электронный ресурс. Корпоративный сайт АК «АЛРОСА». URL: http://www.alrosa.ru/ (дата обращения: 21.03.2016).

- sales.alrosa.ru. Электронный ресурс. Торговый сайт АК «АЛРОСА». URL: http://sales.alrosa.ru/ (дата обращения: 15.03.2016).

- Фридман А.А., Толпежников Л.Ф., Вечерина О.П. Алмазобриллиантовый комплекс России – вчера, сегодня, завтра. Алмазная книга России. Книга 1: Алмазный спецназ. 2014. 699 с.

- http://www.bain.com. Электронный ресурс. Сайт международной консалтинговой компании Bain & Company. URL: http://www.bain.com/ (дата обращения: 19.03.2016).

- Микроэкономика. Теория и российская практика, под ред. А.Г. Грязновой и А.Ю. Юданова. Издания четвертое и пятое М.: КноРус, 2004. 570с.

- Вечерина О.П., Левченко В.А., Никулин А.М., Толпежников Л.Ф., Фридман А.А., Черный Е.Д. Мировая добыча алмазов: цифры, факты, события. – М.: Издательская фирма «Восточная литература» РАН, 2000. – 270 с.: ил., карты.

- Солодова Ю.П., Николаев М.В., Курбатов К.К. и др. Геммология алмаза: учебное пособие. – Москва, 2008. – 416 с.