Рынок перестрахования представляет собой самостоятельную отрасль страхования и является системой экономических отношений по поводу вторичного перераспределения риска, позволяющего создать сбалансированный страховой портфель, обеспечить финансовую устойчивость и рентабельность деятельности страховых организаций [1].

Данный вид страхования позволяет расширить возможности прямого страхования: благодаря передаче части рисков страховщик может заключать договоры на большие страховые суммы и договоры, риск наступления страхового события по которым велик. Таким образом, страховая компания посредством перестрахования снижает убыточность от страховых операций и диверсифицирует свой страховой портфель.

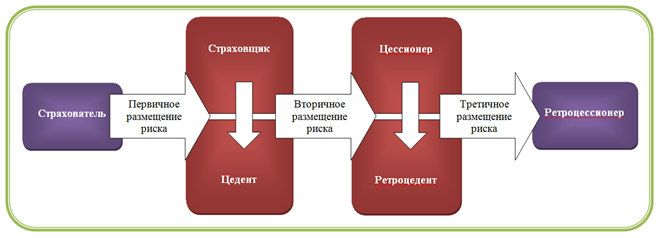

Рисунок 1 – Схема перестрахования

Механизм перестрахования может осуществляться неоднократно. При первичном размещении риска осуществляется процесс страхования, а участниками выступают страхователь и страховщик. Вторичное размещение риска называется цессия, при этом страховщик становится цедентом, а в качестве принимающего риск выступает перестраховщик или цессионер. Ретроцессия является третичным размещением риска, где цессионер становится ретроцедентом, передающим риск ретроцессионеру.

В мировой практике сложилось три формы перестрахования, в зависимости от взятых обязательств перестраховщика и цедента:

- факультативное;

- облигаторное;

- факультативно-облигаторное.

Исторически первой формой являлось факультативное перестрахование, которое предполагало заключение индивидуальной сделки, касающейся одного риска. Особенности индивидуальной сделки заключаются в том, что перестраховщик имеет право выбора в принятии или непринятии риска, в полном его объеме или частично, а цедент решает, сколько оставить на собственный риск. При данной форме договоренности цедент будет стремиться обратиться к перестраховщику для передачи высоких рисков по минимальному количеству страховых операций для минимизации части расходов. В свою очередь перестраховщик стремится получить наиболее выгодные контракты с минимальными страховыми рисками и большими взносами, поэтому риск отклонения предложения цедента высок. Индивидуальный характер сделки не предполагает долгосрочные, надежные, крепкие отношения, поэтому большое значение в развитии перестраховочного рынка имеет облигаторное перестрахование.

Согласно договору облигаторного перестрахования цедент обязан передавать определенные доли всех принятых рисков в случаях, если страховая сумма превышает установленный ранее предел собственного участия данного страховщика. Перестраховщик имеет обязательства по принятию рисков и не имеет права отказаться. При облигаторном перестраховании риски перераспределяются между участниками вне зависимости от степени наступления страхового случая. Договор облигаторного перестрахования представляет собой контракт о долгосрочном сотрудничестве в совместной деятельности или «негласном партнерстве».

Факультативно-облигаторное перестрахование сочетает в себе черты и факультативной, и облигаторной форм перестраховочной деятельности выражающееся в следующем: в рамках соглашения цедент имеет право, но не обязанность перестраховывать риск, но при передаче риска страховщик обязан принять его, он не имеет права отказаться. Данная форма договора называется договором «открытого покрытия».

Некоторые специалисты выделяют четвертую форму договора перестрахования – облигаторно-факультативную. Согласно такому договору цессионер может выдвинуть требование о передачи ему определенных рисков в перестрахование, а цедент, в свою очередь, не может отказаться. Зачастую такая форма отношений складывается между головной компанией и её филиалами, где, таким образом, контролируется деятельность структурных подразделений путем решения, какие риски принять на себя, а какие оставить им.

Перестрахование, как вторичное распределение риска, может происходить как на национальном, так и на международном уровнях. Поэтому данный вид деятельности является разновидностью внешней торговли, где объектом выступает не потребительская стоимость, а страховые гарантии. Осуществление перестраховочных операций дает страховщику реальный шанс выхода на мировой страховой рынок для развития международного сотрудничества.

При этом выход на мировой уровень предполагает появления новых рисков, а характер перестраховочных отношений складывается в зависимости от экономических связей между странами, политических событий и уровня развитости национальной экономики. Наличие высокого уровня конкуренции и присутствие более сильных участников рынков осложняет ситуацию. Таким образом, выходу на международный рынок страхования препятствует ряд барьеров, что, тем не менее, не отменяет факт его значимости в условиях глобализации и интеграции хозяйственных связей.

В условиях усиленной конкуренции на страховом рынке последние 10 лет прослеживается общая тенденция к сокращению числа его участников: уход неконкурентоспособных компаний с рынка, слияние – для создания финансово устойчивых организаций с большим капиталом, поглощение более крупными участниками рынка. Число компаний, получающих премии по входящему перестрахованию, с 2006 года постоянно сокращается: на начало периода (2006 год) их количество равнялось 357 организаций, на конец периода (2014 год) – только 104 организации.

![Рисунок 2 - Количество компаний, получающих премии по входящему перестрахованию [2]](https://ekonomika.snauka.ru/wp-content/uploads/2016/01/21.png)

- Рисунок 2 – Количество компаний, получающих премии по входящему перестрахованию

Число специализированных перестраховщиков также сократилось: в 2006 году оно составляло 30 компаний, в 2012 году – 15, в 2013 – 13, в 2014 – 11. Есть основания предполагать, что данная тенденция сохранится и в 2015 году в связи с уведомлением ООО «Рослес-Ре» о передаче своего перестраховочного портфеля в ООО «СК «Рослес».

- Рисунок 3 – Структура российского перестраховочного рынка

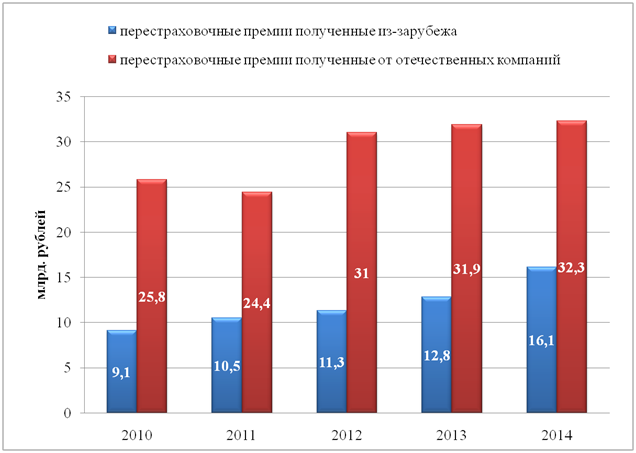

На российском перестраховочном рынке наибольшую долю взносов составляют премии, полученные российскими перестраховщиками от отечественных компаний. Необходимо отметить, что объем входящих перестраховочных взносов постепенно растет и, начиная с 2010 года, на рынке входящего перестрахования из-за рубежа наблюдается средний ежегодный прирост равный 10 %. В 2014 году произошло резкое увеличение объема входящих перестраховочных премий из-за рубежа (+ 25,8 %) по сравнению с аналогичным период в 2013 году, где прирост составлял 13,3 %. Это непосредственно связано с обесценением рубля и продвижением российских страховщиков на локальных иностранных рынках. В целом за последние пять лет объем входящих премий вырос на 77 % и в 2014 году составил 16,1 млрд. рублей, при этом необходимо отметить, что прирост перестраховочных премий был обеспечен премиями, полученными из-за рубежа, на 89,2 %.

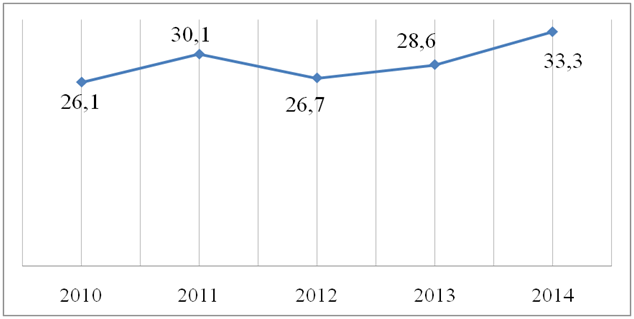

- Рисунок 4 – Динамика доли входящего перестрахования из-за рубежа, %

С 2010 года доля входящего перестрахования из-за рубежа в общем перестраховочном портфеле постоянно менялась, но незначительно и в течение последних 5 лет оставалась в пределах 25 – 30 %, что объясняется нестабильной ситуацией в экономике, создающей дополнительные барьеры при осуществлении деятельности.

Объем перестраховочных премий, полученных от отечественных компаний, имеет меньшие темпы роста и за 5 лет увеличился с 25,8 до 32,3 млрд. рублей. Подобная динамика объясняется нежеланием отечественных компаний пользоваться услугами отечественных перестраховщиков в связи со следующими факторами:

- ослабление курса рубля;

- снижение доли «схем»;

- высокий рейтинг зарубежных компаний, отражающий высокую надежность;

- низкий уровень капитализации.

При совершении сделок страхования на международном уровне перестрахование становится разновидностью внешней торговли, которая в свою очередь зависит от состояния платежного баланса и позиций национальной валюты на мировом рынке. Ослабление курса рубля означает ослабление национальной экономики в целом, что дает основания для поиска новых партнеров в странах экономически более стабильных и надежных. Снижение курса рубля также означает повышение выгоды экспорта услуг: объем взносов, полученных из-за рубежа в иностранной валюте, возрастает при их пересчете на национальную.

Снижение доли «схем» на рынке перестрахования означает повышение прозрачности и открытости деятельности компаний, сокращение теневых денежных потоков, а также уменьшению объемов национального перестраховочного рынка.

Одной из самых главных проблем для отечественных перестраховщиков остается низкий рейтинг. Россия до сих пор не входит топ-50 мировых перестраховщиков и имеет большое отставание. Согласно рейтингу 2011 года на первом месте находится компания Munich Re с объемом полученных премий 33,7 млрд. долларов, компании стран BRICS China Re на 8 месте, General Insurance Corporation of India на 16, IRB – Brasil Resseguros на 29. Крупнейшая российская перестраховочная компания СОГАЗ с объемом премий 0,1 млрд. долларов имеет значительное отставание от компании African Re из Нигерии (0,6 млрд. долларов), которая находится на 46 месте. Низкий рейтинг определяется ненадежностью российских компаний и низким уровнем капитализации, который, в свою очередь, не позволяет на себя брать большие объемы обязательств и сокращает число потенциальных клиентов.

После введения экономических санкций во второй половине 2014 года наметилась тенденция к увеличению доли премий, переданных российским перестраховщикам, что определенно связано в первую очередь с невозможностью размещения некоторых рисков на зарубежных рынках, и российские перестраховщики были вынуждены искать дополнительные емкости на внутреннем рынке. При этом есть угроза того, что ввиду низкой емкости отечественного рынка перестрахования и его ограниченности будет невозможно полностью решить проблему с санкционными рисками. Для решения проблемы некоторые компании стали объединяться, но даже этого недостаточно, так как существуют такие линии бизнеса, при которых страховые суммы могут достигать миллиарда долларов и более.

Таблица 1 – Распределение принятых из-за рубежа взносов по группам стран [2]

|

Группы стран |

Доля взносов из группы стран от совокупных взносов, принятых из-за рубежа, % |

Прирост взносов из-за рубежа, % |

|

|

2013 |

2014 |

2014/2013 |

|

| Европа |

34,7 |

42,2 |

46,9 |

| Страны СНГ |

33,6 |

21,3 |

-23,2 |

| Страны Америки, Африки, Австралии |

16,2 |

18,8 |

40,1 |

| Азия |

15,5 |

17,7 |

37,7 |

| Всего |

100,0 |

100,0 |

25,8 |

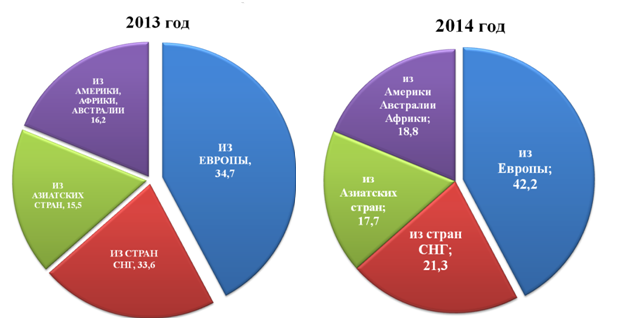

При географической сегментации перестраховочного рынка по долям взносов из групп стран, входящих в данные сегменты, выделяют взносы из Европы, из стран СНГ, из Азиатских стран и из стран Америки, Африки, Австралии. В ходе рассмотрения данных групп стран было отмечено, что наибольшая доля взносов поступает из Европы (в 2013 году – 34,7 %, в 2014 – 42,2 %), где также в 2014 году прирост взносов составил 46,9 % или в абсолютном выражении около 2 млрд. рублей. При этом на ближайший период имеется вероятность сокращения темпов прироста взносов и их доли в целом в связи с сохранением нестабильной политической обстановкой и угрозой расширения санкций. В связи с этим особое внимание следует уделить рассмотрению рынку азиатских стран, с которыми у Россия сложились прочные партнерские отношения, имеющие перспективу дальнейшего развития. По окончанию 2014 года объем взносов из азиатских стран вырос на 700 млн. рублей или 37,7 %, а их доля увеличилась только на 2,2 п. п. К сожалению азиатский рынок также сильно связан с европейским, как и российский, поскольку европейский рынок является более развитым и занимает доминирующие позиции на «мировой арене».

- Рисунок 5 – Структура входящего перестрахования из-за рубежа, %

Большие корректировки в «карту взносов» внесли политические события, происходящие на Украине. В связи с потерей части бизнеса в этой стране объем взносов из стран СНГ сократился на 23,2 %, а их доля снизилась с 33,6 % до 21,3 %. Положительный, но скромный рост взносов показала группа стран Америки, Африки, Австралии, где прирост взносов составил 600 млн. рублей или 40,1 %, а их доля увеличилась с 16,2 % до 18,8 %.

При нынешнем состоянии рынка даже при реализации негативного сценария, перестраховочный сегмент будет расти быстрее, чем страховой, за счет обесценения рубля. При этом негативное воздействие могут оказать следующие факторы:

- сокращение темпов прироста страховых взносов;

- снижение доли “схем”;

- сохранение небольшой емкости отечественного перестраховочного рынка.

Другим фактором воздействия станет появление государственной перестраховочной компании, в результате чего, как утверждают аналитики, произойдет огосударствление отрасли и эффективность её понизится. Такая вынужденная мера с одной стороны влечет негативные последствия, с другой стороны российскому перестраховочному рынку, по нашему мнению, требуется государственная поддержка. Также если деятельность государственного перестраховщика ограничится принятием санкционных рисков, а после снятия санкций произойдет приватизация государственного перестраховщика, емкость российского перестраховочного рынка вырастет, увеличится его эффективность.

Библиографический список

- Алиев Б. Х. Основы страхования / Ю. М. Махдиева. – М.: ЮНИТИ-ДАНА. – 2014. – с. 68-76.

- RAEX («Эксперт РА») Рынок перестрахования в 2014-2015 годах // RAEX («Эксперт РА»), 2015 – Режим доступа: http://www.raexpert.ru

- Архипов А. П. Страхование. Современный курс: учебник для вузов / А. П. Архипов, В. Б. Гомелля, Д. С. Туленты – М.: ЮНИТИ-ДАНА, 2014.

- Шахова В.В. Страховое право: Учебник для вузов / В. В. Шахова, В. Н. Григорьева. - М.: ЮНИТИ-ДАНА, Закон и право, 2011.

- Улыбина Л. К. Перестрахование как инструмент обеспечения финансовой устойчивости страховой организации / Л. К. Улыбина. – Вопросы экономики и права. – 2012. – № 44 – с. 199-204.

- Улыбина Л. К. Методологические аспекты стратегии достаточности собственного капитала страховой организации в условиях трансформации и глобализации рынка / Л. К. Улыбина. – Финансовая аналитика: проблемы и решение. – 2012. – № 17 – с. 26-29.

- Улыбина Л. К. Трансформация страхового рынка: проблемы, тенденции, перспективы / Л. К. Улыбина. – Экономические науки. – 2012. – № 86 – с. 227-235.