Кризис 90х годов резко сократил инвестиции в промышленные предприятия, что привело к моральному старению и высокому износу основных производственных фондов, а следовательно ухудшению качества продукции, повышения издержек и снижению конкурентоспособности промышленных предприятий. Необходимо отметить, что несоответствие выпускаемой продукции, отечественных предприятий, современным требованиям ставит под угрозу экономическую безопасность страны. В современных условиях отечественным предприятиям необходимо повышать конкурентоспособность и производительность труда, а возобновление конкуренции с импортными производителями невозможно без осуществления модернизации. Процесс модернизации предполагает техническое переоснащение производства в соответствии с современными требованиями к технике, технологиям и продукции.

Основными вопросами модернизации производства является оценка ожидаемой эффективности от реализации проекта и сопоставления выгод и затрат, оценка рисков реализации проекта и учет жизненного цикла продукции и технологии на основании технических, экономических и технологических экспертиз. В результате менеджмент предприятия должен выбрать приоритетные для реализации проекты с наибольшим планируемым экономическим эффектом и сосредоточить на них основные ресурсы.

Основными инициаторами и исполнителями проектов модернизации являются производственные службы предприятия. Решения по модернизациям принимаются специальным органом, принимающим решения, касающиеся инвестиционной деятельности предприятия, например инвестиционным комитетом.

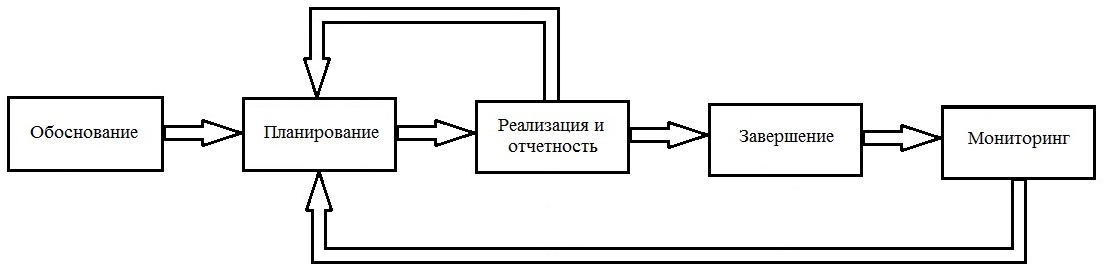

Рассматривая осуществление модернизации в контексте теории управления проектами можно выделить 5 этапов, представленных на схеме ниже.

Рисунок 1. Этапы управления проектом модернизации.

1) Обоснование.

Для включения проекта в годовую инвестиционную программу, инициатор проекта готовит предварительное технико-экономическое обоснование (ПТЭО). ПТЭО формируется на основании исходных данных, имеющихся в наличии у инициатора проекта модернизации на момент подготовки ПТЭО (предварительные разработки, экспертные оценки, предварительные сметные расчеты, подготовленные функциональными службами).

В случае принятия положительного решения по проекту на основании ПТЭО, органом инвестиционной деятельности предприятия формируются органы управления проектом (рабочая группа проекта и управляющий проектом).

Управляющий проектом готовит техническое задание на выполнение ТЭО проекта, а так же проводит выбор исполнителя работ по выполнению ТЭО. После окончания разработки ТЭО, управляющий проектом совместно с рабочей группой проекта готовят окончательный пакет документов для утверждения проекта, и выносит его на рассмотрение органом инвестиционной деятельности предприятия.

В отдельных случаях выполнение ТЭО может быть признано нецелесообразным. Например, по проектам по поддержанию, типовым проектам уже выполнявшимся на предприятии, мелким инвестиционным проектам. В таком случае принимается решение о начале проектно-изыскательных работ или реализации проекта, минуя стадию ТЭО.

Завершением этапа обоснования проекта модернизации является решение органа инвестиционной деятельности предприятия об утверждении и начале реализации проекта.

2) Планирование.

Рабочая группа и управляющий проектом модернизации готовят план-график выполнения работ по проекту и график финансирования, которые могут быть реализованы в виде календарно-сетевого графика. План-график выполнения работ обязательно должен содержать следующие разделы:

- график выполнения проектно-изыскательских работ (включая график проведения тендерных процедур, заключения договоров и график выдачи проектно-сметной документации;

- календарный график производства строительно-монтажных работ с разделением по объектам строительства;

- календарный график поставки оборудования.

Ответственный, из рабочей группы проекта, за ведение планов вносит в график все изменения, возникающие по ходу реализации проекта: корректировка сроков и объемов поставки оборудования и материалов по мере проведения процедур по выбору контрагента и заключения договоров, изменение сроков и объемов строительно-монтажных работ по мере готовности проектно-сметной документации и выполнения работ.

3) Реализация и отчетность.

Отчетность об исполнении планов реализации проекта модернизации готовится управляющим проектом и рабочей группой, предоставляется в соответствующий орган инвестиционной деятельности для контроля реализации проекта. Текущий отчет об исполнении графика работ и финансирования формируется ежемесячно и содержит следующую обязательную информацию:

- общая сумма договора (оценка стоимости работ выполняемых определенным исполнителем);

- объем выполненных работ в стоимостном выражении, накопительным итогом на начало отчетного периода;

- объем работ, запланированный на отчетный период;

- сумма запланированных оплат согласно утвержденному графику;

- сумма фактических оплат по состоянию на начало отчетного периода;

- сумма фактических оплат за отчетный период.

В случае если по результатам текущей отчетности произошли изменения, которые могут вызвать задержку реализации проекта более чем на 20% по длительности и/или привести к увеличению сметной стоимости проекта более чем на 10%, если возникли обстоятельства, ставящие под угрозу получение ранее заявленного эффекта или его снижение более чем на 20%, управляющий проектом обязан вместе с ежемесячным отчетом представить доклад в курирующий орган по инвестиционной деятельности, о причинах, вызвавших изменения и предложениях по устранению данных причин.

4) Завершение.

Проект считается полностью завершенным, когда завершены все мероприятия и объекты, предусмотренные утвержденным графиком и проектно-сметной документацией.

Датой завершения проекта является окончание горячих испытаний (испытаний под нагрузкой).

Основными документами завершающими капитальное строительство по проекту модернизации являются:

- акт об успешном прохождении технологических испытаний (холодного пуска);

- акт приема-передачи законченного строительством объекта;

- положительное заключение технадзора о соответствии построенного объекта утвержденному проекту строительства;

- разрешение на ввод в действие построенного объекта местного органа исполнительной власти.

После завершения проекта управляющий проектом готовит отчет о завершении проекта, в котором содержится сопоставление параметров, утвержденных на этапе обоснования, а также в техническом задании, с фактически полученными результатами реализации проекта модернизации с описанием корректировок, производимых в ходе реализации.

5) Мониторинг.

Мониторинг проекта осуществляется с момента начала производственной деятельности на объекте инвестиций, отчет по мониторингу предоставляется не реже чем раз в 6 месяцев и заканчивается при достижении проектом периода окупаемости.

В формате мониторинга производится контроль соответствия фактических показателей функционирования объекта инвестирования, запланированным при обосновании.

Момент достижения периода окупаемости определяется по текущему исполнению плановых показателей проекта, определяемому в отчетах каждые 6 мес. В случае исполнения плановых показателей момент окупаемости проекта должен совпадать с плановым сроком окупаемости.

В случае достижения периода окупаемости готовится документ с расчетом фактической эффективности, подтверждающий фактическую окупаемость проекта и завершающий мониторинг по проекту.

В случае если расчет эффективности строился на сравнении вариантов «до» и «после», вариант «до», для расчета фактического эффекта моделируется на основании предположения о дальнейшем существовании объекта в состоянии «до реализации проекта модернизации».

Управление проектом модернизации осуществляет управляющий и рабочая группа проекта. Кандидатура управляющего проектом представляется органом инвестиционной деятельности, который принимает решение о начале реализации проекта модернизации. Состав рабочей группы проекта представляется управляющим проектом.

Основные функциональные участники проекта модернизации и их функции:

1) Экономическая служба.

- расчет экономических показателей проекта модернизации;

- подготовка экспертных и иных заключений по проекту;

- согласование планов капитальных вложений;

- внесение предложений по формированию инвестиционной программы и анализ исполнения инвестиционной программы;

- анализ ситуации и мониторинг по проектам, внесение предложений по корректирующим воздействиям по результатам мониторинга.

2) Служба по работе с денежными потоками проекта.

- согласование и контроль платежей на всем жизненном цикле проекта;

- определение и планирование источников финансирования;

- координация и обеспечение процесса получения внешнего финансирования;

- контроль целевого финансирования проектов.

3) Служба капитального строительства – отдельное функциональное подразделение, определяющее капитальные затраты на проект и отвечающее за планирование, выполнение, текущий контроль и приемку объекта в эксплуатацию.

- определение мероприятий и составление сметы капитальных затрат по проекту;

- составление и мониторинг календарно-сетевого графика выполнения работ;

- подготовка экспертных и иных заключений по проекту, анализ ситуации и мониторинг;

- согласование, контроль и отчетность по затратам и платежам по проекту;

- подготовка и согласование планов капитальных вложений;

- анализ фактического исполнения планов капитальных вложений;

- заключение договоров, контроль хода их исполнения;

- приемка объекта в эксплуатацию;

4) Производственно-технические службы – основные инициаторы инвестиционных проектов, определяющие технические параметры проекта и отвечающие за достижение установленных показателей проекта.

- выработка идей для создания инвестиционного проекта;

- подготовка технических заданий;

- технико-экономическое обоснование инвестиций и технологические расчеты на этапе планирования;

- подготовка экспертных и иных заключений по проекту, анализ ситуации и мониторинг;

- приемка объекта в эксплуатацию, эксплуатация объекта после реализации;

- технический мониторинг проекта, выработка предложений по корректировке проекта.

5) Коммерческая служба.

- выработка идей для создания инвестиционного проекта через исследование рынка, корректировка вводных для проекта по ходу реализации;

- прогнозирование объемов реализации продукции и услуг;

- прогнозирование цен реализации готовой продукции и услуг по проекту;

- прогнозирование цен приобретения сырья и материалов, энергоресурсов и услуг по проекту;

- прогноз макроэкономических показателей развития рынков (курсов валют, уровня инфляции);

- подготовка заключений по проекту, анализ ситуации и мониторинг.

6) Юридическая служба – проводит правовую экспертизу договоров на соответствие действующему законодательству и минимизации правовых рисков в соответствии с локальными нормативными актами, регулирующими деятельность соответствующей службы.

7) Управление бухгалтерского и налогового учета

- проводит анализ договоров на наличие налоговых рисков;

- проводит расчет и согласование бюджетных эффектов от реализации проекта.

Для того чтобы получить желаемый результат от модернизации производства необходимо применить целый комплекс мер и одной из главных является формирование рациональной структуры источников финансирования модернизации на предприятии. Внутренними источниками финансирования являются прибыль и амортизация. Внешними источниками являются государственная политика, заемные средства, лизинг.

Государственная политика в этой области строится на необходимости формирования и реализации важнейших инновационных проектов государственного значения по приоритетным направлениям, на исполнение которых концентрируются ресурсы и которые обеспечиваются государственной поддержкой.

Создание государством благоприятной инвестиционной среды, прямое бюджетное финансирование, поощрение капиталовложений в проекты модернизации и обеспечение необходимых для этого экономических условий, предоставление государством гарантированных займов или акционерное участие в бизнесе, безусловно, повышает объём частных инвестиций, так как государство не может быть единственным (и доминирующим) источником финансовых ресурсов для предприятий промышленности в силу того, что оно не обладает достаточной информацией и мотивацией для их развития [1].

Анализируя процессы модернизации на промышленных предприятиях РФ в современных реалиях – можно выделить главную проблему: нехватку денежных средств на осуществление своих планов. Отсутствие собственных средств не позволяет предприятиям приобретать современное оборудование для реализации проектов модернизации, а позволяет только устранять неисправности в действующем производстве, тем самым «удерживая предприятие на плаву». После событий декабря 2014 года и так, трудно получаемое, банковское кредитование стало практически недоступным. Тем более когда речь идет о инвестиционных проектах, ведь это высокий риск для банка, а значит еще более высокие процентные ставки и необходимость предоставления залога. В данной ситуации первостепенно необходимо усовершенствовать производственные процессы предприятия, исключая потери и используя другие не капиталоемкие средства повышения производительности, а так же развивать кадровый потенциал работников путем профессионального и производственного обучения.

Библиографический список

- Ефимычев Ю.И., Трофимов О.В., Ломовцева А.В., Шипилов А.Г. Модернизация предприятия как источник повышения его конкурентоспособности.// УЭкС. №10 2013. URL: http://uecs.ru/marketing/item/2438-2013-10-17-08-12-19. (дата обращения: 19.12.2015).