В настоящее время проведение эффективного валютного регулирования позволяет не только лишь решить совокупность проблем, связанных со стагнацией роста экономики России, но и преодолеть кризисное положение страны, возникшее вследствие экономических санкций и значительного снижения мировых цен на газ и нефть. Таким образом, изменения в государственном регулировании валютной политики являются крайне необходимыми.

Следует отметить, что лишь использование иностранного опыта в решение вышеприведенных проблем невозможно из-за определенных факторов, являющихся специфичными для валютной системы Российской Федерации. К ним относят значительную территориальную протяженность страны, негативно воздействующую на скорость процесса развития грамотного валютного регулирования, частичную конвертируемость национальной валюты, которая не дает возможности использования рубля как полноценного средства международных расчетов, достаточно низкий уровень юридической и экономической грамотности как простого населения, так и участников международной торговли, низкий уровень развития рыночных механизмов, влияющий на сбалансированное развитие экономики РФ, политическая нестабильность в государстве [1].

Добиться необходимых изменений возможно при помощи использования инструментов валютного регулирования, разработанного именно под настоящую политическую и экономическую ситуацию и преследующего следующие цели:

- увеличение устойчивости рубля;

- обеспечение экономического роста;

- снижение уровня безработицы;

- увеличение золотовалютных резервов страны;

- регулирование оттока иили притока капитала;

- борьба со спекулятивными атаками, направленными на изменение курса рубля, снижение их возможного эффекта;

- развитие уровня конкурентоспособности национальных компаний как на национальном, так и мировом уровне [2], [3].

Следует отметить, что на сегодняшний день для достижения поставленных выше целей используются следующие инструменты валютного регулирования [4]:

- валютные ограничения;

- учет и отчетности по валютным операциям (осуществляется субъектами перед органами валютного контроля и регулирования);

- девальвация иили ревальвация валюты;

- валютные интервенции;

- политика учетной ставки.

Сразу же следует отметить тот факт, что учет и отчетности по валютным операциям лишь косвенно могут влиять на установление стабильного курса национальной валюты (увеличение штрафов за несоблюдение установленных порядков или сроков представления форм учета и отчетности по валютным операциям, а также усложнение процедуры предоставления отчетности снизит скорость осуществления валютных операций, уменьшая возможный отток капитала), в отличие от остальные инструментов.

Валютные ограничения в виде обязательной продали валютной выручки в размере 50% активно обсуждались в декабре 2014 года. Именно в этом месяце группой депутатов во главе с Сергеем Мироновым был внесен на рассмотрение данный законопроект, который позднее был рассмотрен и так и не введен в действие. Причиной этому могли служить высокая стоимость изменения существующей системы валютного контроля для рассмотрения каждого экспортного контракта, уже случившееся наиболее масштабное падение цен на нефть, а также использование валютной выручки рядом компании для собственных нужд без возможности привлечения средств из других источников.

Более чем 80%-ая девальвация с февраля 2014 по март 2015 года позволила в значительной степени добиться исполнения федерального бюджета без серьезного дефицита [5]. Главной же причиной столь сильного падения курса национальной валюты являются спекулятивные действия с участием самых крупных российских банков (включая и банки с государственным участием). Схема действий, принимаемая ими, была следующей:

1). Настройка населения на обмен национальной валюты на доллар и евро из-за возможной девальвации. Спрос на иностранную валюту, близкий к ажиотажному, привел к девальвации реальной. Остановка дальнейшего падения рубля связано как действиями Центробанка против спекулянтов (увеличение ключевой ставки и ограничение валютных интервенций), но и фактическим переходом ко второй стадии процесса.

2). Настройка населения на обмен иностранной валюты на национальную. Следующей целью спекулянтов является уже ревальвация валюты для дальнейшей продажи рубля. Стабилизация курса национальной валюты, постепенное снижение курса, уменьшение ставки процента, частичная стабилизация военной обстановки в Украине являются “показателями” дальнейшего укрепления рубля.

С большой вероятностью подобные “скачки”, но уже с меньшей амплитудой продолжатся и в будущем. Однако дальнейшая ревальвация попросту снизит возможность реализации государственного бюджета с малым дефицитом.

Следует определиться и с тем курсом валюты, который был бы наиболее рациональным в настоящих политических и экономических условиях. Согласно Федеральному закону № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» доходы государства за 2015 года должны составить 15082,4 млрд. рублей. Доля нефтегазовых доходов в 2015 году составит 7714 млрд. рублей [5].

Предположим, что примерно равные объемы нефти и газа продаются каждый месяц. В период с ноябрь 2014 года по февраль 2015 года было экспортировано 57,59 млн. тонн нефти. Таким образом, средний экспорт за месяц составляет 14,398 млн. тонн. В баррелях данный объем составляет 90,5535 млн. Таким образом, примерный объем годового экспорта составляет 1086 млн. баррелей нефти.

Продажи газа за тот же период составили 64,9 млрд. куб. м. Примерный объем экспорта за год составит 194,7 млрд. куб. м. Однако следует отметить сложность в вычислении денежной суммы газа в величине нефтегазовых доходов из-за сильно разнящейся стоимости кубометра в разные периоды времени и для разных стран-покупателей. Предположим, что средняя цена за январь-февраль 2015 года, равная 269 долларам США за 1 кубометр газа, сохранится на данной отметке в течение 13 года. Тогда совокупные доходы от продажи газа составят 52,374 млрд. долларов.

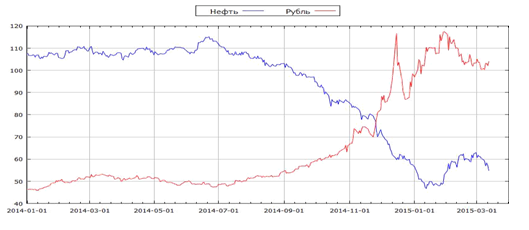

Рисунок 1. Изменение цены нефти марки WTI

Средняя цена барреля нефти марки WTI в период с 1 декабря 2014 года до 1 мая 2015 года составила 53,76 доллара. Таким образом, суммарные доходы от экспорта нефти равны 58,383 млрд. долларов. Совокупный доход от нефти и газа составляет 110,757 млрд. долларов. Таким образом, курс доллара США, обеспечивающий бездефицитный бюджет, составляет 69,64 рубля за 1 доллар США (результат деления планируемых 7714 млрд. рублей нефтегазовых доходов на сумму доходов от экспорта нефти и газа в долларах) [6]. Однако данный курс будет являться крайне невыгодным для компаний, связанных с импортом продукции, и приведет к увеличению уровня инфляции. Настоящее экономическое положение страны требует значительно более дорогого рубля даже при условии дефицита бюджета. Необходимо отметить, что подобные меры уже приняты.

Сдерживание курса доллара на отметке 50-52 рубля за 1 доллар США вызвало недополучение доходов в бюджет только лишь за период с января по апрель 2015 года в размере 995,79 миллиарда рублей. Соответственно наиболее разумным действием было бы поддержание курса доллара в районе 55-57 рублей за единицу.

На протяжении всего кризисного периода такой вид валютного ограничения, как использование ЗВР претерпел серьезные изменения. Изначальной главной целью проведения мер по использованию резервов страны было поддержание курса национальной валюты и снижение темпов ее падения. Первоначально (в период с 1 января 2014 года по 1 марта 2014 года) объемы интервенций составляли в среднем 350-400 млн. долларов США [5]. Переломным моментом в данной ситуации являлось 4 марта 2014 года, когда объемы валютных интервенции за один только лишь день составил 11 272 млн. долларов США. По подсчетам экспертов без данного вмешательства снижение курса рубля могло составить до 10%.

Значительные объемы продажи валюты наблюдаются в периоды сильных скачков цен на нефть и последующих спекуляций (октябрь 2014 года, первая половина декабря 2014 года). Следует отметить, что, несмотря на кажущуюся эффективность, валютные интервенции не смогли стабилизировать курс рубля в обоих периодах. Таким образом, валютные интервенции не смогли полностью справиться с нестабильностью национальной валюты и после 2 февраля 2015 года не использовались для укрепления курса рубля. Однако уже сейчас осуществляется покупка примерно 200 миллионов долларов в день для пополнения золотовалютных резервов страны и снижения курса валюты вследствие действия спекулянтов, что является разумным в настоящее время. Также логичным шагом могло бы являться и использование данных средств взамен Резервного фонда РФ.

Рисунок 2. Взаимосвязь курса доллара США и мировой цены на нефть

Основными причинами увеличения ключевой ставки являются ограничение инфляционных последствий курсовой динамики и поддержание финансовой стабильности. Постепенное увеличение ключевой ставки вместе с изменением в сторону повышения мировых цен на нефть фактически должно было привести к стабилизации курса валюты. Однако, к примеру, в период с 16 декабря 2014 года по 1 февраля 2015 года (ставка 17,0 % годовых) мы видим значительные колебания курса валюты [5]. Дальнейшее снижение ключевой ставки до 11,5% является разумной мерой в условиях укрепления валюты и снижения возможной инфляции. Но необходимо заметить, что главной причиной данного укрепления все же являются как возросшие цены на нефть, так и действия спекулянтов.

Более рациональной мерой будет являться уменьшение ключевой ставки до 4-5% [7], что позволит активизировать как деятельность банков, возможность получения денежных средств для которых была ограничена введением санкций, так и организаций, нуждающихся в дополнительных финансовых средствах [8].

Таким образом, для реализации эффективного регулирования валютной политики РФ следует осуществить следующие меры:

– удерживать курс доллара США в промежутке 55-57 рублей за одну единицу;

– сохранять объем покупки валюты в размере 200 миллионов долларов США в день;

– заместить использование Резервного фонда РФ поступающими средствами в золотовалютный фонд;

– постепенно снизить ключевую ставку до 4-5%.

Библиографический список

- Сазонова Е.С., Рожков Ю.В. // Регулирование и контроль трансграничных валютных операций. 2011 г. С. 30-31

- Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность. 2015. № 26 (311). С. 39-52.

- Писарева М.В. // Мировая экономика: конспект лекций. 2015 г. С. 106- 109.

- Ашмарина Е.М., С.О. Шохин. // Финансовое право. 2009 г. С 89-90.

- Официальный сайт Центрального Банка РФ. URL: http://www.cbr.ru/

- Узбекова. А. Нефтегазовые доходы бюджета РФ в 2015 году превысят 7 триллионов рублей // Российская газета URL: http://www.rg.ru/2014/10/01/dohodi-site-anons.html

- Козырь Н.С. Толстов Н.С. Современные принципы формирования банковских ставок в РФ // Экономика: теория и практика. 2014. № 4 (36). С. 66-72.

- Козырь Н.С., Лобов А.В. Конкурентоспособность кредитной поддержки малого и среднего бизнеса в Краснодарском крае // Финансы и кредит. 2015. № 23 (647). С. 52-64.