Выбор оптимальной системы управления является важным фактором увеличения эффективности и выживания компании в современных рыночных реалиях. Универсальной методологии и инструментария для компаний всех форм организации и сфер деятельности не существует. Особый интерес с точки зрения критичности для компании и недостаточности исследования и наработок в этой области представляет практическая методология системы управления проектно-ориентированной высокотехнологической компанией. Одним из специфических инструментов управления компанией служит бюджетирование проектов.

Бюджетирование проекта – определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре [3, C.133].

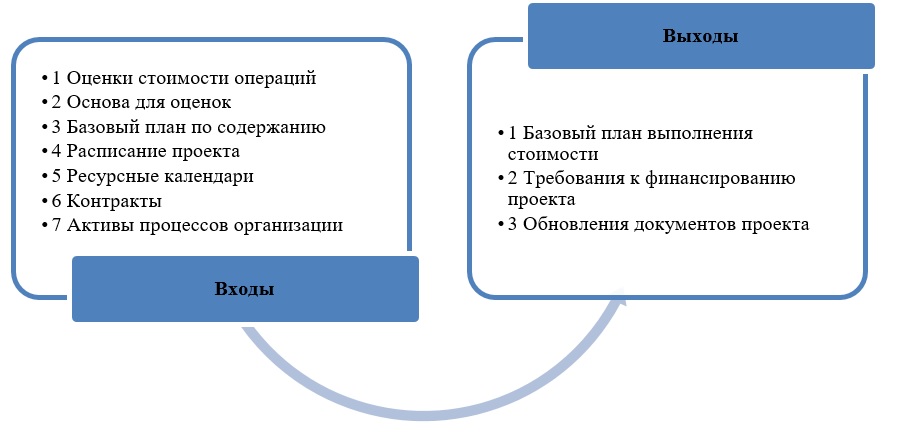

Определение бюджета проекта – процесс объединения и группирования оценок стоимости отдельных операций или объёмов работ для создания объективного базового плана по стоимости.

Входные и выходные данные бюджета на рисунке 1.

Рисунок 1 – Определение бюджета: входы и выходы [4, C.99]

Бюджеты проекта представляют собой денежные средства, выделенные для выполнения проекта. Выполнение стоимости проекта сравнивается с заложенным бюджетом.

В связи с тем, что проект является основным кирпичиком и элементом управления в компании, то систему бюджетирования проектов, интегрированную в систему управления проектами и систему управления компанией можно рассматривать в качестве базового инструмента управления.

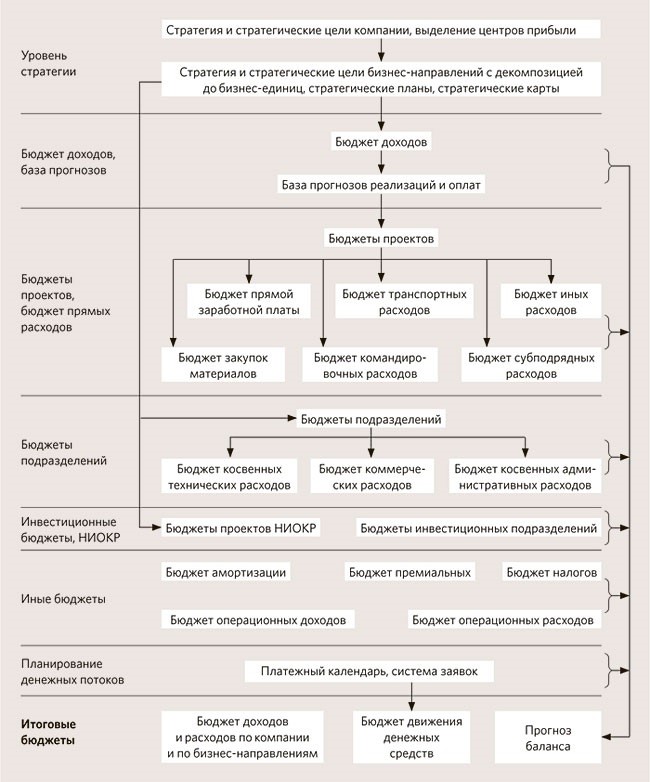

Система бюджетирования компании, состоящую из восьми уровней, представлено в виде схемы на рисунке 2.

Рисунок 2 – Система бюджетирования компании [1, C.123]

Уровень 1. Стратегия. Стратегический совет компании определяет ключевые цели развития. Выделяются основные бизнес-направления как центры прибыли, например, проектирование систем технологической связи и промышленной автоматизации, разработка программного обеспечения для систем цифровой радиосвязи. Каждое бизнес-направление получает верхнюю стратегию, и затем разрабатывается стратегический план.

Уровень 2. База прогнозов, бюджет доходов. Для планирования доходов по каждому из направлений деятельности компании в горизонте нескольких лет (бюджет доходов и расходов, бюджет движения денежных средств) создана база прогнозов отгрузок и поступлений.

Уровень 3. Бюджет проектов, бюджет прямых расходов. Система бюджетов проектов — играет самую главную роль в оперативной работе. Так как реализация проектов в области разработки и производства систем связи — это основная деятельность компании. Совокупность бюджетов проектов формирует доходную часть бюджета доходов и расходов, а совокупность затрат конкретных проектов — бюджет прямых расходов компании. На уровне базы бюджетов проектов готовится плановая маржинальная прибыль компании.

Каждый руководитель проекта имеет разграниченный доступ только к бюджетам своих проектов, а те во свою очередь, могут иметь несколько сценариев, утверждается только один. Без утверждения любые расходы по проекту запрещены. В компании заданы нормативы прибыли, и руководитель может сам определять процент прибыли и выходную стоимость каждой позиции и проекта в целом. После завершения проекта он закрывает бюджет, готовит отчет по проекту и получает премию.

Уровень 4. Бюджеты подразделений. Руководители подразделений, исходя из стратегии компании, формируют и защищают на стратегическом совете план развития подразделения на три года и бюджеты в нескольких вариантах (оптимистичный, реалистичный и пессимистичный).

Уровень 5. Инвестиционные бюджеты, бюджеты НИОКР. В компании задан процент чистой прибыли, который направляется на инвестиционные расходы и проекты НИОКР, и в рамках выделенных лимитов определяются направления инвестиций на год. Руководители подразделений определяют потребность инвестиционных бюджетов. А на уровне бизнес-направлений выявляется потребность в новых разработках, формируется бизнес-план и бюджет на проект НИОКР. Инвестиционные расходы включаются в расходы через амортизацию.

Уровень 6. Иные бюджеты. К иным бюджетам компании относятся, например, бюджет амортизации, бюджет операционных доходов, бюджет операционных расходов, бюджет налоговых выплат.

Уровень 7. Платежный календарь, заявки на оплату. Платежный календарь является основой для формирования фактического бюджета движения денежных средств. На его основе анализируются планируемые поступления и расходы денежных средств, возможные кассовые разрывы, потребность в кредитных ресурсах. В системе отражаются плановые и фактические данные о движении денежных средств. Заявки на оплату формируются с привязкой к статьям бюджета проекта, бюджета подразделения либо иных бюджетов. Происходит планирование движения денежных средств в горизонте трех месяцев. Проверка соответствия установленным лимитам, формирование платежных поручений и выгрузка входящих платежей происходит автоматически.

Уровень 8. Итоговые бюджеты компании. Все описанные выше бюджеты консолидируются, что позволяет оперативно формировать итоговые бюджеты: бюджет доходов и расходов (по компании, по направлениям, по офисам), бюджет движения денежных средств, баланс ресурсов.

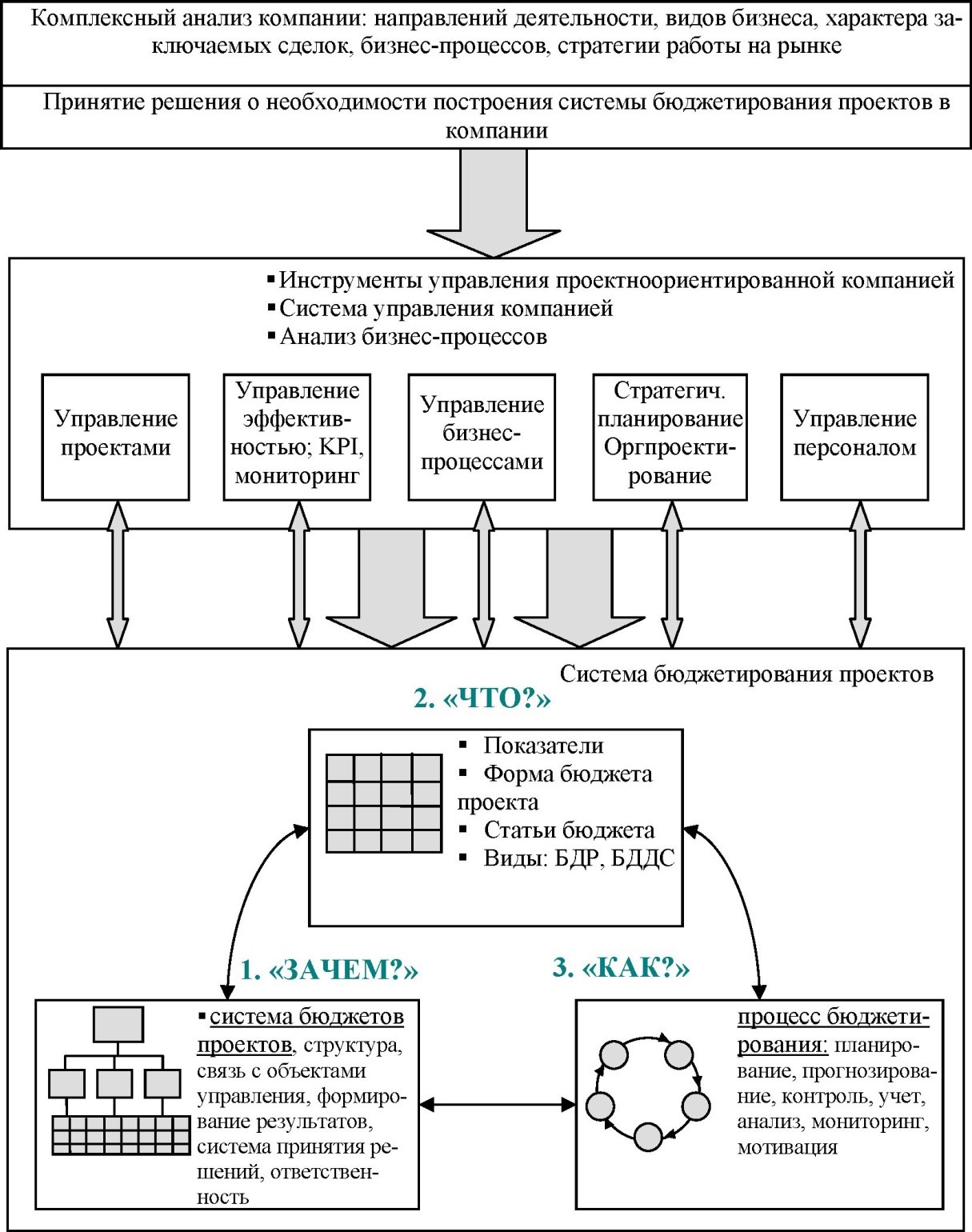

Общий алгоритм концепции построения системы бюджетирования проектов в компании позволяет определить с чего начать, в какой последовательности действовать и какие элементы необходимо проанализировать для принятия решения о внедрении системы бюджетирования проектов в компании (рисунок 3).

Рисунок 3 – Общая схема построения системы бюджетирования проектов в компании [2]

Система бюджетирования проектов плотно привязана и накладывается на основные бизнес-процессы компании. Только четкое понимание бизнес-процессов компании позволит построить оптимальную систему бюджетирования проектов. Особого внимания, структурирования и понимания требует процесс управления проектами, как базисный для компании.

Представленный алгоритм позволяет также получить наглядную картинку многоуровневой системы построения бюджетирования проектов и включает в себя основные элементы системы бюджетирования.

В заключение можно отметить, что от правильно выбранной, построенной и внедренной системы управления компании зависит достижение целевых результатов на всех уровнях управления компанией, гибкость и конкурентоспособность компании в рыночных условиях.

Библиографический список

- Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. – СПб.: Питер, 2013. – 592 c.

- Демидов Е.Е. Экономика проектной организации [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/management/practice/project_org_economy.shtml.

- Литке Х-Д. Управление проектами Х-Д. Литке и И. Кунов: пер. с нем. М.Э. Реш. М Изд-во Омега-Л, 2010.

- Локк Д. Основы управления проектами / Д. Локк. – М.: Hippo, 2010.