Цикличность как форма развития экономических процессов является одной из актуальных проблем экономической науки. Теория экономических циклов выявила в настоящее время множество циклов, характеризующихся различной продолжительностью колебаний динамики ВВП, объясняемых разными механизмами и факторами, проявляющихся в разных сферах экономики (промышленные, строительные и т.д.).

Проблема циклических колебаний в инвестиционной сфере привлекла наше внимание по ряду причин:

Во-первых, инвестиции обычно относят к группе, так называемых, проциклических показателей, которые снижаются в периоды спада (рецессии) и растут во время подъемов.

Во- вторых, в ряде теоретических концепций циклов и моделей экономического роста инвестиции рассматриваются как «пусковой механизм» или важнейшая внутренняя основа циклических колебаний рыночной экономики в целом.

Хотя понятие инвестиций до сих пор является дискуссионным, под ними чаще всего понимают долгосрочные вложения средств, ориентированные на получение дохода в длительной перспективе. В зависимости от объектов инвестиции делятся на реальные (в материальные факторы производства) и финансовые (в ценные бумаги и другие финансовые активы). В материальном производстве инвестирование осуществляется как в основные фонды (основной капитал), так и в пополнение оборотных средств. Теория человеческого капитала (Т. Шульц [1], Г. Беккер[2]) позволила использовать этот термин и применительно к людским ресурсам.

Предметом нашего исследования являются инвестиции в основные производственные фонды, то есть капиталовлежения. Они характеризуются номинальной величиной (в текущих ценах) и реальным объемом (в стабильных или базисных ценах ). Номинальный показатель характеризует финансовые аспекты инвестирования. Реальные инвестиции показывают возможности обновления и увеличения функционирующего капитала в натурально-вещественной форме. На колебания реального ВВП, на наш взгляд, большее влияние оказывают физические объемы инвестиций. Важной для анализа воспроизводственного процесса характеристикой инвестиций является выделение валовых и чистых инвестиций.

Материальные предпосылки цикличности инвестиций заложены в особенностях воспроизводства основного капитала – периодичности этого процесса. В отличие от оборотных фондов он не возмещается в натуральном виде ежегодно, в каждом кругообороте. Однако, если бы процесс простого и расширенного воспроизводства основных фондов был асинхронным, то в больших совокупностях предприятий (в отраслях, регионах, стране) эти неравномерности инвестиционной активности нивелировались бы. Однако в рыночной экономике, по мнению представителей разных школ, такой асинхронности не наблюдается в силу того, что конкурентная борьба побуждает к массовым одновременным действиям многих предпринимателей. Например, в Марксовой теории промышленных циклов [3] их продолжительность (примерно десятилетний период) связывалась именно со средними сроками физической службы активной части основного капитала и массовым возникновением и падением спроса на рынке на его элементы. Инвестиционную теорию циклов развивали многие ученые после К.Маркса. Среди них называют знаменитого российского экономиста М.И.Туган –Барановского [4].

Кейнсианство как особое направление экономической мысли придерживается позиции, что циклические колебания инвестиции порождают циклические колебания в объеме ВВП. Кроме того действует мультипликативный эффект более быстрого роста и национального дохода по сравнению с ростом инвестиций. Неокейнсианские модели экономического роста и цикличности учитывают также эффект акселерации, состоящий в том, что рост национального дохода, в свою очередь, порождает рост инвестиций (индуцированные инвестиции), а снижение его ведет, соответственно, к падению инвестиций. Предлагаемые современные кейнсианские модели, как правило, носят абстрактный математический характер, не проверялись на эмпирическом материале.

В теории длинноволновых колебаний Н.Д.Кондратьева [5] присутствовали две гипотезы о их основе: 1) периодическое обновление пассивной части основного капитала в длительные периоды ; 2) введение инноваций. Подтверждение нашла в последующем вторая гипотеза. В исследовании Шумпетера Й. [6] и других авторов было показано, что внедрение инноваций создает периоды революционных и эволюционных преобразований в материальном базисе производства, его технике и теологии, порождает повышательную и понижательную фазу длинной волны.

Современные исследователи инвестиционных процессов анализируют их разнообразные аспекты [7,8,9], в том числе вопросы инвестиционной привлекательности и инвестиционной активности разных объектов, инвестиционного потенциала и инвестиционной эффективности проектов, принятия инвестиционных решений и государственного регулирования этой сферы.

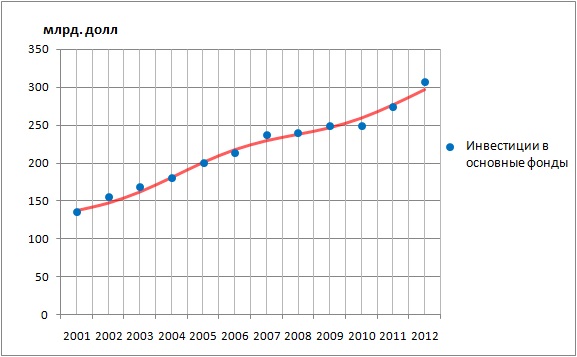

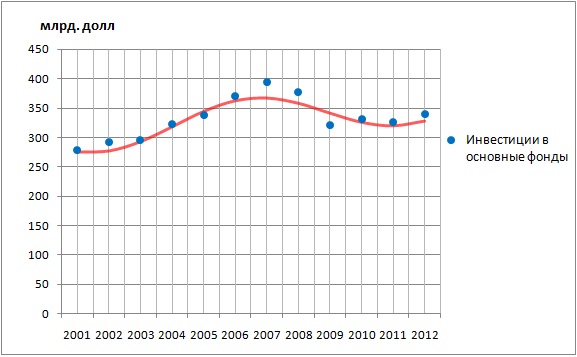

В данном исследовании нами ставилась задача на основе обработки статистических данных выявить характер колебаний инвестиционной активности в ряде стран, включая Россию, обнаружить, действительно ли они являются циклическими. В процессе ее решения были проанализированы данные об инвестициях в основной капитал в таких странах как США, Великобритания, Австралия в 2001- 2012 . Обработанные с помощью метода регрессионного анализа статистические данные представлены на рисунках 1,2,3. Моделирование показало, что изменения инвестиций в этих группах стран имело циклический характер. Продолжительность инвестиционного цикла составила в Австралии-7,5 лет, в США и Великобритании 9 лет.

- Рисунок 1 – Колебания инвестиций в Австралии

- Рисунок 2 – Колебания инвестиций в Великобритании

- Рисунок 3 – Колебания инвестиций в США

Рисунки свидетельствуют так же о разной амплитуде циклических отклонении от тренда.

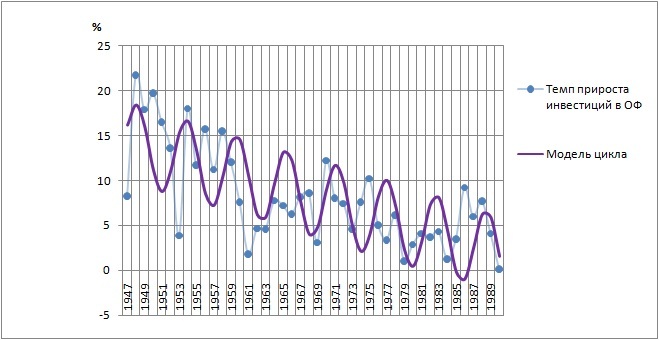

Исследование динамики инвестиционных процессов в России проводилось за более длительный период (1946-2012 гг.) отдельно по советскому периоду и периоду рыночной трансформации. Модель колебаний темпов прироста инвестиций в основные фонды в российской экономике советского периода приведена на рисунке 4.

- Рисунок 4 – Динамика инвестиций в основные фонды РФ в 1946-1998 годы

Официальная статистика и построенная математическая модель свидетельствуют о том, что, хотя до 90-х годов инвестиционные процессы велись на основе единого государственного плана, цикличность капиталовложений имела место. Темпы прироста инвестиций в целом за рассмотренный период имели отрицательный тренд. Продолжительность цикла составила 5,8 года. На наш взгляд, основы синхронных процессов капиталовложений были заложены еще в 30-е годы в ходе крупномасштабного структурного сдвига (индустриализации). Потребность в массовых капиталовложениях была сформирована и необходимостью восстановления народного хозяйства после Великой Отечественной Войны. Видимо эти массивные инвестиции и создали импульсы циклически возникающих потребностей в обновлении основных фондов. В переходной экономике они продолжались по инерции.

Общий трансформационный спад 90-х годов проявился и в инвестиционном кризисе. Его конфигурация на основе статистики реального (физического) объема инвестиций ( в стабильных ценах) представлена на рисунке 5. Восстановительный рост инвестиций 2000-х годов не завершился достижением предреформенного уровня. В 2009 году, в период мирового финансово-экономического кризиса снова наблюдается уменьшение физического объема инвестиций.

- Рисунок 5 – Динамика инвестиций в РФ в 1998-2012 годы

Рыночные реформы сопровождались сокращением финансирования инвестиций из государственного бюджета, переходом на самофинансирование частного бизнеса. Однако трансформационный спад в экономике, конкуренция со стороны импортных товаров и возможности более выгодного размещения капитала не в форме долгосрочных реальных инвестиций, а в коротких спекулятивных сделках, финансовых активах, иностранной валюте породили инвестиционный кризис. Его результатом стало старение оборудования практически во всех отраслях, техногенные угрозы, ухудшение условий труда и отставание в производстве конкурентоспособной продукции, неудовлетворительные темпы перехода к инновационной модели развития. Сформировавшийся круг проблем вызвал к жизни идею модернизации экономики страны и дискуссии о необходимости ее реиндустриализации.

Разработанные в 2000-е годы Стратегии и федеральные целевые программы развития многих отраслей промышленности включали как методы стимулирования инвестиционной активности частного бизнеса, так и государственное участие в финансировании этих программ на условиях государственно-частного партнерства. Но их, как показывает рисунок 5, было недостаточно, чтобы вернуться к объемам инвестирования советского времени. Изменения внешнеэкономической ситуации в 2014 году актуализировало проблему самообеспечения российского общества многими видами продукции, что предполагает активизацию инвестиционной деятельности. Для этого понадобятся более широкая система мер, призванных перенаправить российские капиталы в страну и создать условия для выгодности долгосрочных вложений. Если этого удастся достигнуть и массовые капиталовложения осуществятся в российскую экономику, сложатся условия для возникновения новых циклов инвестиционных колебаний. При этом важно чтобы сложился длительный положительный тренд с умеренными по амплитуде колебаниями.

Библиографический список

- Shultz T. Investment in Human Capital. N.Y., London, 1971, p. 26-28;

- Becker, Gary S. Human Capital. N.Y.: Columbia University Press, 1964.

- Маркс К. Капитал. Москва, Издательство Политической Литературы, 1983, 508 с

- Туган-Барановский М. И. Промышленные кризисы в современной Англии, их причины и ближайшие влияния на народную жизнь. СПб., 1894., 512 с.

- Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. М., Экономика, 2002. – 768 с.

- Шумпетер Й. Теория экономического развития. М., Прогресс, 1982, 401 с.

- Безлепкина Н.В. Инвестиционный модуль в качестве объекта экономического анализа и регулирования // Вестник Самарского государственного университета. 2013. № 1 (102). С. 117-124.

- Гераськин М.И., Квашин Д.А.Оптимизация государственных инвестиционных социальных проектов на основе регрессионных моделей регионального развития // Проблемы управления. 2014. № 3. С. 38-49.

- С. Г. Симагина, М. И. Гераськин Инвестиции в инновации: концептуальный анализ процессов, управленческие и математические методы принятия решений. М., 2010.

- http://www.epp.eurostat.ec.europa.eu (Eurostat)

- http://www.gks.ru/ (Федеральная служба государственной статистики)

- http://www.oecd.org/statistics/ (Organisation for Economic Co-operation and Development)