Устойчивая и надёжная работа предприятия обеспечивает благосостояние его участников на многие годы. Финансовая устойчивость предприятия является основным показателем, характеризующим деятельность предприятия, а обеспечение финансовой устойчивости – одной из главных задач предприятия.

Отвечая на вопрос что такое устойчивость, не используя математические формулировки, определим устойчивость как способность системы вернуться в исходное состояние при воздействиях, отклоняющих ее от этого состояния. В качестве примера устойчивой системы можно назвать детские качели или обычный маятник.

В свете данного определения устойчивости можно сформулировать определение финансовой устойчивости предприятия как его способности гарантированно выполнять свои обязательства при воздействии неблагоприятных факторов на финансовые потоки предприятия.

Вопросам оценки финансового состояния и финансовой устойчивости предприятия посвящено много работ, как зарубежных, так и отечественных авторов. В зависимости от решаемых производственных или хозяйственных задач используется тот или иной метод оценки финансовой устойчивости. В статье будет проведена систематизация существующих методов оценки финансовой устойчивости, выявлены плюсы и минусы представленных методов.

Проведенный анализ существующих методов оценки финансовой устойчивости позволил сформулировать классификацию, представленную на рис. 1.

Рисунок 1. Классификация существующих методов оценки финансовой устойчивости.

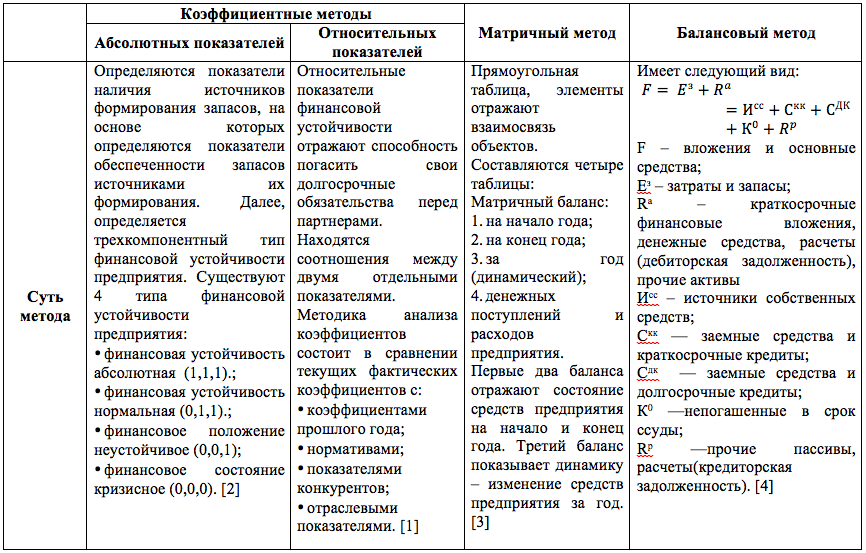

Приведенный в таблице 1 анализ методов оценки финансовой устойчивости предлагает разделить методы на коэффициентные, матричные и балансовые. Коэффициентные в свою очередь делятся на методы, использующие абсолютные показатели и методы относительных показателей. Многие из предложенных методов упускают из виду динамику изменения состояния финансовой устойчивости. Если анализ проводится в период временной неустойчивости, то приходится проводить финансовый анализ устойчивости смежных с анализируемым периодов. Рисунок 1. Классификация существующих методов оценки финансовой устойчивости.

Таблица 1. Анализ существующих методов оценки финансовой устойчивости.

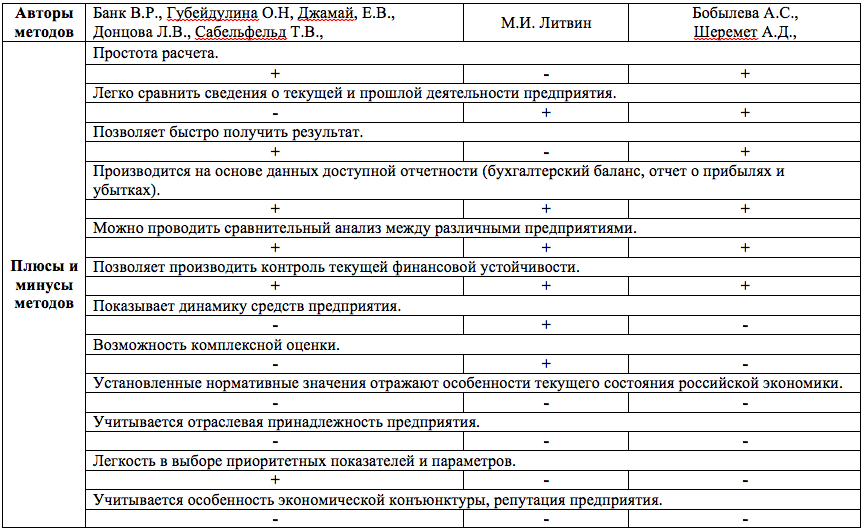

Во многих методах определение норм для рассчитываемых показателей носит субъективный характер, не подкрепленных пояснениями. Используемые при оценке коэффициентов установленные нормативные значения не учитывают отраслевой принадлежности анализируемого предприятия. Так же не существует единого подхода к оценке финансовой устойчивости. Различия имеются не только в количестве используемых показателей, но и в структуре, в последовательности анализа. После проведенного анализа напрашивается вывод о совершенствовании существующих методов оценки финансовой устойчивости предприятия. Существует необходимость разработки метода, в котором учитывается отраслевая принадлежность предприятия, исключена субъективность оценки финансового состояния, выбор показателей определяется не интуитивным путем, а на основе математического анализа и установления корреляции между коэффициентами.

Библиографический список

- Банк В.Р. Финансовый анализ: учебное пособие / В.Р.Банк – М.: Проспект, 2006.

- Донцова Л.В., Никифорова Н.А. Годовая и квартальная отчетность: учебно-методическое пособие по составлению и анализу / Л.В. Донцова, Н.А. Никифорова // «Консультант бухгалтера». – 1999. – №1.

- Литвин М.И. Применение матричных балансов для оценки финансового состояния предприятия / М.И. Литвин //«Финансовый вестник». – 2009. – №11. – С. 6.

- Шаламова О.В. К вопросу об оценке устойчивости предприятия / О. В. Шаламова // Актуальные вопросы экономических наук : Сборник материалов ХVII Международной научно-практической конференции / ЦРНС. – Новосибирск, 2010 г. – с. 282-288

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА-М, 2000.