Бухгалтерская отчетность представляет собой документарное отображение происходящих на предприятии процессов, связанных с движением капитала. Полнота и достоверность информации, представленной в отчётности, позволят максимально точно оценить экономическое состояние той или иной организации. Одним из видов такой отчетности является Форма №2 «Отчет о прибылях и убытках». В данной форме отображаются данные обо всех расходах организации, выручке, прочих доходах и прибыли. На основе отчетности о прибылях и убытках можно определить показатели доходности производимой (реализуемой) продукции, имущества и его элементов, используемого капитала, т.е. оценить рентабельность деятельности предприятия по всем показателям. В данной работе мы хотим рассмотреть один из элементов бухгалтерской отчетности, входящих в прочие доходы, – «Премия от поставщиков».

Рынок – это динамично развивающаяся система, но для участников рынка налаживание стабильных и долгосрочных отношений является приоритетом. Нахождение постоянных каналов сбыта является одним из направлений в достижении цели, как для малого бизнеса, так и для больших корпораций. Поэтому продавцы прибегают к использованию поощрительных мер в виде скидок и бонусов для своих покупателей при выполнении определенных условий:

- приобретение большого объема продукции;

- приобретение определенного объема продукции в оговоренный срок;

- приобретение широкого ассортимента продукции;

- сотрудничество и участие в рекламной компании той или иной марки продукции;

- при досрочной оплате партии товаров

- и т.д.

Сотрудничество подобного рода имеет договорную основу. В договоре поставки прописываются условия, при выполнении которых предоставляется премия, а также порядок её расчета. В дальнейшем факт предоставления премии должен быть оформлен соответствующим документом (актом, протоколом и иным документом), подтверждающим право на получение премии.

Премии от поставщиков могут учитываться как доходы, не изменяющие себестоимость продукции, или как доходы, уменьшающие её, отчего также зависят и налоговые выплаты. Рассмотрим несколько способов зачисления премии.

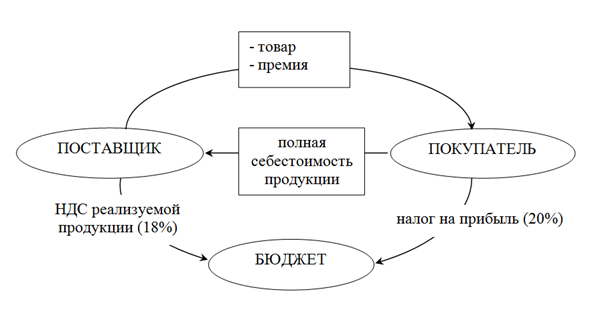

- Если в договоре на поставку продукции в разделе о начислении премии прописано, что при получении данной премии цена на товары, указанная в счетах на оплату, счетах-фактурах, товарных накладных, выставленных в адрес покупателя, не изменяется, а премия представляет собой плату за достижение определенного объема закупок, то НДС, уплаченный продавцом по ранее отгруженной продукции, как правило, не изменяется, а покупатель принятый к вычету НДС не восстанавливает. Таким образом, премия представляет собой плату за услуги, предоставленные покупателем продавцу в качестве увеличения скорости оборачиваемости капитала за счет увеличения объемов канала сбыта. Необходимо заметить, что при использовании данной схемы происходит двойное налоговое начисление: сначала НДС в размере 18 %, а потом налог на прибыль 20 %.

Рисунок 1 – Схема уплаты налогов без уменьшения себестоимости товара

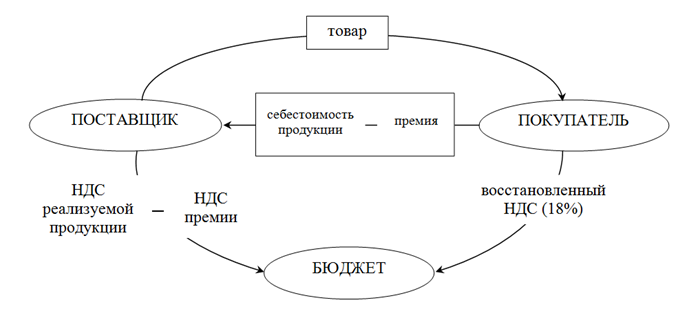

- Если начисленная премия влечет за собой уменьшение себестоимости продукции, тогда составляется корректировочный счет-фактура, утвержденный Постановлением Правительства РФ от 26 декабря 2011 г. № 1137. [1] Данный документ отражает увеличение или уменьшение стоимости отгруженного товара. Увеличение стоимости влечет за собой увеличение налоговых выплат по НДС. В этом случае дополнительные издержки по НДС являются издержками поставщика, а покупатель производит доплаты за отгруженный товар и вычеты «входного» НДС. Уменьшение стоимости поставленной партии товаров предполагает уменьшение налоговой базы по НДС, поэтому происходит восстановление сумм налога покупателем. Необходимо заметить, что факт уменьшения себестоимость товара на величину премии должно прописано в договоре. В бухгалтерских проводках сумма НДС на величину премии впоследствии восстанавливается из-за уменьшения стоимости поставляемого товара.

Рисунок 2 – Схема уплаты налогов при уменьшении себестоимости товара на величину премии

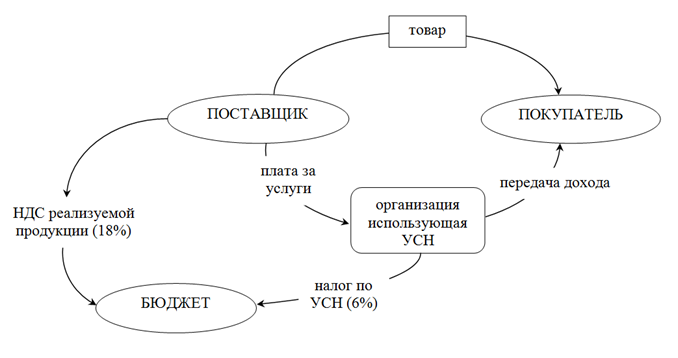

- Данный метод используется компаниями для уклона от уплаты налогов. Он базируется на уменьшении себестоимости отгруженной продукции через создание фиктивной организации. В данной схеме участвует 3 субъекта: покупатель, поставщик, фиктивная организация (дочернее предприятие покупателя). Поставщик доставляет продукцию и получает соответствующую плату. Покупатель создает предприятие, организационная форма и структура которого позволяет использовать упрощенную систему налогообложения (УСН). Здесь данное предприятие выступает в качестве посредника между поставщиком и покупателем и оказывает услуги поставщику в виде поиска каналов сбыта, т.е. потенциального покупателя. После выполнения условий договора фиктивная организация получает доход в виде платы за услуги, которые безвозмездно передает покупателю. Налоговые платы при выборе подобной схемы происходят следующим образом:

- поставщик уплачивает НДС по проданному товару согласно НК РФ в полном объеме;

- фиктивная организация уплачивает налог с дохода в размере 6 %;

- налог с покупателя не взимается, так как согласно пп. 11 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются безвозмездные поступления от организаций, если уставный капитал передающей стороны на более чем 50 % состоит из вклада получающей организации. [2]

Рисунок 3 – Схема уплаты налогов при создании новой организации

Выбор одной из данных схем определяется целями, которые преследуют поставщик и покупатель при заключении сделки. Наиболее выгодным вариантом для поставщика является вторая схема, согласно которой сумма налоговых отчислений на величину премии в размере 18 % уплачивается покупателем. Для покупателя вариант, предполагающий наименьшие издержки, является третий. При этом покупатель, как владелец организации, работающий по упрощенной системе налогообложения, уплачивает только налоговые отчисления в размере 6 % от премии и расходы связанные с содержанием и созданием данной организации. Поставщик несет издержки в размере 18 % от премии, как часть НДС на реализуемую продукцию. Первая схема предполагает значительные потери, как для поставщика, так и для покупателя, так как на сумму премии первый уплачивает 18 %, как часть НДС на реализуемую продукцию, а второй – 20 %, так как в балансе «премия от поставщиков» отражается в статье «прочие доходы» и облагается налогом на прибыль.

Библиографический список

- О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость: Постановление Правительства РФ №1137 от 26 дек. 2011 г. [принят Правительством РФ 6 янв. 2012 г.; по сост. на 29 нояб. 2014 г.] // Собрание законодательства РФ – 2014. – № 50. – ст. 7071.

- Доходы, не учитываемые при определении налоговой базы: пп. 11 п. 1 ст. 251 НК РФ.