В научной работе рассмотрены особенности проблемы в обеспечении финансовой и административной поддержки инновационных start-up проектов. 2014 год показал, что Российская экономика несет существенные потери. Двусторонние санкции, общей рост неопределенности повлияли на внешнеэкономические связи России. Существенное сокращение западного капитала уже негативно влияет на все отрасли экономики, а инновационному развитию национальной экономики препятствует нехватка финансирования – выделяемых денег катастрофически не хватает. Start-up индустрия – это та отрасль, где можно и нужно говорить об участии российского банковского сектора. В период нарастающего кризиса банковская отрасль не склонна рисковать, а start-up проекты относятся именно к рисковому (венчурному) инвестированию. Соответственно, отсутствие конкуренции, как со стороны банков, так и со стороны частных западных инвесторов позволяют отобрать наилучшие проекты. Это может стать новым витком развития, не только самого банка, но и всей start-up отрасли. Сформулирован ряд предложений, направленных на прохождения внедренческого периода и попадание на конкурентный рынок start-up проектом. Предложен механизм попадания банком в отрасль кредитования венчурных проектов, который в случае успешного применения, позволит кредитным организациям выступить в качестве локомотива инновационного развития России.

Стартап (от англ. start up – «запускать») – это организация, которая находятся в процессе создания либо вновь созданная. Само определение выдвигает парадигму, что компания имеет определенную бизнес-идею, с помощью которой хочет закрепиться на рынке, но пока еще, либо занимает маленькую долю и исследует рынок, либо находится на стадии поиска путей реализации своей идеи, включая поиск источников финансирования.

Под стартапом принято понимать проекты, которые создаются в условиях неопределенности ситуации. Обычно проект, который претендует именоваться «стартап проектом», нуждается в капитализации, в подборе необходимого бизнес-процесса, в дополнительно подработке своей идеи, продукта или услуги.

Определение «стартап» априори подразумевает любую сферу деятельность организацией, но сложился такой стереотип, что под стартап проектом подразумевается лишь it-продукты.

Сам термин «стартап» появился в США в конце 30-х годов прошлого столетия. Двумя американскими студентами была организована компания, которая называлась «start up», со временем, фирма стала развиваться и превратилась в компанию Hewlett-Packard (HP).

Можно выделить ключевую черту объединяющие все существующие проекты – инновациозность создаваемого продукта. В основу стартап проектов должен быть заложен новаторский подход. При реализации стратегического плана стартап проекта, может быть составлена серьезная конкуренция существующим игрокам рынка, которые, наоборот, чаще ориентируются на производство устаревшего ассортимента товаров. Поэтому ключевой фактор, который всегда сопутствует любой стартап проект – это неопределенность.

Специфической чертой российского банковского сектора является отсутствие программ кредитования для начинающих проектов. В России сложилось, что финансирование подобных проектов – это поле действие специализированных компаний или различных фондов. При этом участие банков незначительное, особенное это касается частных банков, которые работают со стабильной и понятной клиентурой. Эта проблема появилась в следствие недостаточной капитализации, нехватки долгосрочных ресурсов и высокой неопределенности. Но основные проблемы банка-кредитора start-up проекта можно назвать следующие:

- Сложность экспертной оценки перспектив нового проекта, современные инновационные start-up идеи трудны для понимания банковских сотрудников, не имеющих специального образования.

- Крайне высокие риски и, как результат, потери, которые могут произойти, могут сказаться на отношении к банку вкладчиков и акционеров.

- Большие затраты трудовых ресурсов и времени, которые не каждый банк может себе позволить, точечный проектный подход усложняет сложившиеся банковские процессы.

Но за сложностями стоят большие перспективы, которые кроются за получением потенциальная возможность получения аномально высоких доходов и диверсификации банка, а так же улучшают имидж кредитной организации, что может сказаться на появлении новых потребителей продуктов банка.

Реализация проекта изначально предполагает выполнение целого ряда требований с вхождением нового продукта на рынок, таких как, например, технический аудит, адаптация к стандартам, меры противодействия клиентов. Но финансовая поддержка проекта происходит также на более поздних стадиях, таких как коммерциализация проекта, расширения, роста. Эта поддержка оказываются не менее важной, чем финансирование на ранних этап развития start-up проекта. В связи с этим приобретает актуальная задача оптимизации условий прохождения проектом внедренческого периода и выхода на рынок. Такой start-up можно существенно отличить от традиционного заемщика, который может существенно отличаться от традиционного заемщика, рассчитывающего на привлечение стандартного или проектного финансирования.

При анализе условий финансирования различных инвестиционных программ, был выявлен целый ряд типовых требований кредиторов, которые были сформированы для обычного проектного или корпоративного финансирования, и очень часто они не могут применяться. Сопоставимое положение складывается и относительно использования финансовых инструментов в start-up программах, как на эксплуатационном, так и инвестиционном этапах (табл.1-3).

Сразу стоит отметить, что в таблицах 1-3 – «Н/п» означает неприменимо – информации о фактическом исполнении задач в данный момент отсутствуют, т.к. еще не начался эксплуатационный период.

Таб. 1 Типовые требования кредитора к проекту.

| Требование |

Инвестиционный период возможность/факт |

Эксплуатационный период возможность/факт |

||

| Проведение официальных тендеров по отбору основных участников проекта |

Да |

Нет |

Да |

Н/п |

| Выпуск традиционной и ликвидной продукции |

Нет |

Нет |

Нет |

Н/п |

| Использование апробированных технологий |

Нет |

Нет |

Да |

Н/п |

| Гарантийная поддержка проекта («performance bond», «completion guarantee») |

Да |

Нет |

Да |

Н/п |

| Долгосрочные договоры (контракты) на закупку готовой продукции

|

Нет |

Нет |

Да |

Н/п |

| Долгосрочные договоры на поставку сырья, снабжение электроэнергией и прочими ресурсами |

Да |

Нет |

Да |

Н/п |

| Контрактные условия («take or pay», «supply or pay») |

Нет |

Нет |

Да |

Н/п |

| Строительство объекта на условии «под ключ» («turnkey construction») |

Да |

Нет |

Да |

Н/п |

| Сбалансированное распределение рисков между основными участниками проекта |

Да |

Нет |

Да |

Н/п |

| Высокие показательности инвестиционной привлекательности проекта (NPV, IRR) |

Нет |

Нет |

Да |

Н/п |

| Независимая оценка активов start-up |

Да |

Да |

Да |

Н/п |

| Независимая инжиниринговая экспертиза проекта |

Да |

Нет |

Да |

Н/п |

Таб. 2 Типовые требования кредитора к финансированию

| Требование |

Инвестиционный период возможность/факт |

Эксплуатационный период возможность/факт |

||

| Достаточный объем (доля) собственного вклада инициаторов проекта |

Нет |

Нет |

Да |

Н/д |

| Софинансирование (параллельное финансирование) проекта создателями |

Нет |

Нет |

Да |

Н/д |

| Приемлемое соотношение материализованного-и денежного вклада инициаторов проекта |

Нет |

Нет |

Да |

Н/д |

| Получение кредиторов инвестиционного (предпринимательского) дохода |

Да |

Не |

Да |

Н/д |

| Финансирование предынвестиционных затрат за счет инициаторов проекта |

Да |

Нет |

- |

Н/д |

| Создание проектной компании с получением кредитором значительной доли участия в уставном капитале |

Да |

Нет |

Да |

Н/д |

| Право кредитора на назначение управляющей компании |

Да |

Нет |

Да |

Н/д |

| Достаточный обеспеченный договорами коэффициент покрытия долга (150-200%) |

Нет |

Нет |

Да |

Н/д |

| Договор специального банковского счета проектной компании типа «эскроу» |

Нет |

Нет |

Да |

Н/д |

| Контроль со стороны уполномоченной кредитором надзорной компании |

Да |

Да |

Да |

Н/д |

| Приоритетное использование генерируемых проектом денежных потоков |

Да |

Да |

Да |

Н/д |

| Комбинация различных источников и методов финансирования проекта |

Да |

Нет |

Да |

Н/д |

| Залог и уступка прав денежных требований заемщика в пользу кредитора |

Нет |

Нет |

Да |

Н/д |

| Залоговое обеспечение (материальные и нематериальные активы, акции) |

Да |

Да |

Да |

Н/д |

| Персональные поручительства акционеров |

Нет |

Да |

Да |

Н/д |

| Согласование с кредитором новых заимствований проектной компании |

Да |

Да |

Да |

Н/д |

| Согласование с кредитором реорганизации проектной компании |

Да |

Да |

Да |

Н/д |

| Обеспечение страховой защиты по согласованию с кредитором |

Да |

Да |

Да |

Н/д |

| Обеспечения дополнительного финансирования проекта за счет заемщика |

Да |

Да |

Да |

Н/д |

| Повышенная %-ставка по кредиту |

Да |

Нет |

Да |

Н/д |

| Обоснованность, консерватизм и корректность прогноза денежных потоков |

Да |

Да |

Да |

Н/д |

| Высокие показатели финансовой устойчивости проекта |

Да |

Нет |

Да |

Н/д |

| Специальный режим расчетного счета на инвестиционной фазе проекта |

Да |

Да |

Да |

Н/д |

Таб. 3 Финансовые инструменты

| Инструменты и технологии |

Инвестиционный период возможность/факт |

Эксплуатационный период возможность/факт |

||

| Отсутствие права регресса кредитора на заемщика |

Да |

Нет |

Да |

Нет |

| Длительные сроки финансирования, в том числе отсрочка погашения основного долга |

Да |

Да |

Да |

Да |

| Капитализация процентов в период использования кредита |

Да |

Да |

- |

- |

| Зачет интеллектуальной собственности в качестве собственного вклада | инициаторов |

Да |

Да |

Да |

Да |

| Налоговые льготы |

Да |

Да |

Да |

Да |

| Субсидирование процентной ставки по кредиту |

Да |

Нет |

Да |

Нет |

| Формирование резервного кредита (фонда) |

Да |

Нет |

Да |

Нет |

| Финансирование предпроектных работ, подготовки рабочей документации |

Да |

Да |

Н/п |

Н/п |

| Гибкая (адаптированная к специфике проекта) структура погашения кредита |

Да |

Нет |

Да |

Нет |

| Реструктуризация обеспечения по кредиту с началом эксплуатационного периода |

Да |

Нет |

Да |

Нет |

| Снижение залоговых обязательств по мере погашения кредита |

Да |

Нет |

Да |

Нет |

| Конверсия долгового финансирования в финансирование через участие в капитале |

Да |

Нет |

Да |

Нет |

| Достаточные нормативные допуски бюджета (сметы) проекта |

Да |

Нет |

Да |

Нет |

| Обязательства кредитора в рамках проектного соглашения |

Да |

Нет |

Да |

Нет |

| Эмиссия проектных облигаций |

Да |

Нет |

Да |

Нет |

| Прямые инвестиции, в том числе в форме частных размещений |

Да |

Нет |

Да |

Нет |

| Возможность рефинансирования кредита (более удобные условия) |

Да |

Нет |

Да |

Н/п |

| Снижение процентной ставки в операционном периоде |

Да |

Нет |

Да |

Н/п |

| Первое публичное размещение |

Да |

Нет |

Да |

Н/п |

Подводя промежуточный итог анализа, можно сделать вывод, что корпоративное, и проектное финансирование рассчитаны на продукты и услуги, уже освоенные рынком, что не всегда подходит для start-up проекта и приводит к тому, что возникает необходимость направленному изменению правил и процедур финансирования.

В наши дни основная причина, существенно ухудшающая реализацию start-up проекта, это привязка к началу обслуживания кредиты к расчетной дате пуска производства иди введение объекта в эксплуатацию. Такое положение дел принято в международной практике экспортного финансирования и используется при осуществлении проектов, которые связаны с поставкой комплексного импортного оборудования, которые обычно изготавливаются на различных производствах и покупаются у поставщиков, при этом предполагается ответственность генподрядчика за пусконаладочные работы. Стоит отметить, что используются ряды банковских гарантий, при структурировании проекта указанные финансовые инструменты не использованы, что увеличивает риски.

В этих условиях принципиально важна ориентация на формирование гибкой структуры погашения кредита, предусматривающей минимальные (до 1%) взносы в погашение основного долга и процентов по кредиту в начальный период с их постепенным увеличением по мере выхода производства на проектную мощность и развертывания программы реализации выпускаемой продукции. Льготный период как минимум равен cроку инвестиционной фазы проектного цикла плюс срок, необходимый для накопления первого платежа в гашение задолженности по кредиту.

В международной практике известны

различные варианты структурирования периода погашения кредита такого рода, которое предусматривают смещение выплат по возврату кредита ко времени получения в рамках проекта операционного дохода или погашение основного долга и процентов в конце срока кредита.

Инициаторы инновационных проектов вправе ожидать от своих финансовых партнеров не только бесперебойного кредитования строительной программы, но и активного содействия в решении тех или иных вопросов, возникающих в процессе реализации проекта. Это в конечном итоге содействовало бы не только решению стратегических задач государственного масштаба, но и отвечало корпоративным интересам кредитора.

Для банков, которые участвуют в финансировании проектов, разработаны следующих принципы.

Первый — наличие я проекте надежных акционеров, которые могут обеспечить финансирование (не менее 30% от общего бюджета проекта. На практике банки зачастую игнорируют данный принцип, что приводит к нежелательным последствиям. К тому же в инновационном бизнесе не так много инициаторов, способных осуществлять крупные инвестиции.

Второй принцип – наличие в момент вхождения банка в проект всей исходно-разрешительной и проектной документации, разработка которой полностью завершена и профинансирована. Данная работа может быть проведена как инициаторами за счет собственных средств, так и при участии института, поддерживающего проект.

Третий принцип – изначальное обеспечение проекта финансированием, достаточным для его реализации. Отсутствие источников денежных средств, необходимых для полного завершения проекта, может привести к вынужденным простоям и смещению сроков реализации, что, скорее всего, также негативно отразится на общей сметной стоимости проекта.

Четвертый принцип – наличие финансовой поддержки проекта со стороны специализированного института. Формами такой поддержки могут быть как вклады в уставный капитал проекта, так и предоставление займов. При этом финансирование проекта следует структурировать таким образом, чтобы средства банка подлежали возврату не позднее, чем предоставленные другими участниками, и главное, не позже выхода из проекта специализированного института. В качестве эффективного инструмента разделения рисков могут требоваться гарантии (поручительства) части финансирования, предоставленного банком.

Пятый принцип – наличие понятной и хорошо отлаженной структуры управления проектом. Банк должен четко понимать, кто и как управляет проектом, включая персональный состав менеджмента. Довольно распространена практика, когда от инициаторов требуют ввести представителей банка в состав совета директоров компании, чтобы ни одно важное решение для реализации проекта не было принято без кредитной организации.

Шестой принцип – соблюдение подходов, используемых банками в обычной деятельности при кредитовании и финансировании инвестиционных проектов. Сюда входит целый комплекс мер, направленных на минимизацию кредитных рисков и повышение контроля, осуществление мониторинга.

Вслед за изменением внешних условий, ухудшением экономической ситуации инвесторы стали более внимательно отбирать проекты, а также больше вмешиваться в их работу после получения доли. При этом число проектов, которые приходят за деньгами, однозначно выросло, – с этим согласилось почти 60% респондентов (согласно исследованию проекта venture barometr-2014[1]) . Эти проекты более подготовлены для инвестирования (с этим согласились 27,5% экспертов) и при этом «более сговорчивы» в силу того, что многие фонды прекратили финансирование, а другие снизили объемы. Инвесторы, в свою очередь, повысили требования к стартапам, проинвестированным в 2014 году (64%). При этом требования выросли ко всем бизнес-процессам одновременно. Те инвесторы, которые стали обращать больше внимания на портфельные компании, стали вникать во все без исключения процессы. И эта стратегия приносит свои плоды: почти половина (45%) респондентов говорит о том, что проинвестированные в 2014 году проекты более эффективны, чем более ранние. В среднем инвесторы удовлетворены менее чем половиной своих проектов (число проектов, которые удовлетворяют изначально поставленным планам). И в 2014 году этот показатель снизился. Эти результаты во многом подтверждает тезис о положительном влиянии кризиса на качество проектов: те, кто стартовал в кризис, бегают и думают быстрее и рассчитывают, в первую очередь, на собственные силы. Тем, кто родился в «тепличных» условиях, не приходится особо напрягаться и не сильно заботится о своей эффективности. В итоге качество новых проектов растет, а качество «старых», уже проинвестированных, падает.

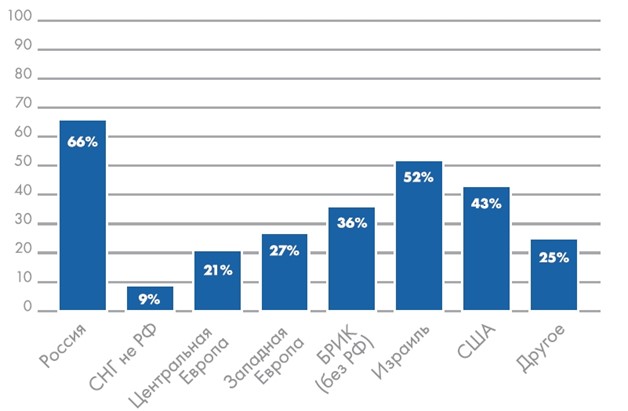

Один из рассматриваемых трендов в ходе исследования – это смещение фокуса инвестиций из России в другие страны. Действительно, чуть более трети респондентов (34,1%) считают, что Россия не является интересной для инвестиций страной (в вопросе можно было отметить несколько вариантов). В первую очередь интерес вызывает Израиль (52,3%) и следом – США – 43,2%. Развивающиеся страны БРИК (без России) вызвали интерес лишь у трети респондентов (36,4%). Страны же СНГ за пределами России являются анти интересными для инвестиций – всего 9,1 % считает эти страны для себя перспективными. И все же, необходимо отметить, что Россия до сих является действительно привлекательной для большинства венчурных инвесторов (65,9%), то есть интересы расширяются, но инвесторы не уходят с российского рынка [1].

Рис. 1. Наиболее перспективные страны для инвестирования согласно исследованию venture barometr – 2014.

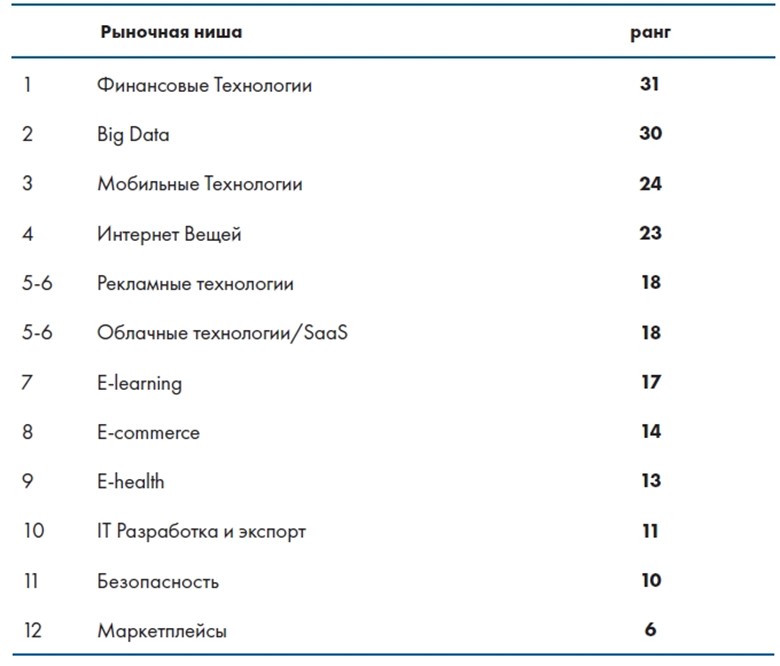

Согласно проведенному исследованию, были выявлены наиболее перспективные отрасли для инвестирования. Первые два места с отрывом почти 25% от третьего места занимают start-up проекты Big Data и инновационные проекты для финансового сектора, На третьем месте к многочисленные гаджеты, которые можно отнести к сегменту «интернет вещей». Интересно, что кажущиеся модными технологии для образования и здравоохранения набрали баллов вдвое меньше лидеров. На том же уровне находится и e-commerce, пользовавшаяся завидной популярностью у инвесторов в последние годы. А вот на игры приходится всего один балл – в качестве интересной и перспективной ниши их отметил всего один из опрошенных. То же самое относится к b2b сервисам (за исключением облачных), видеопроектам и сервисам для общения.

Таб.4 Наиболее перспективные отрасли по мнению инвесторов.

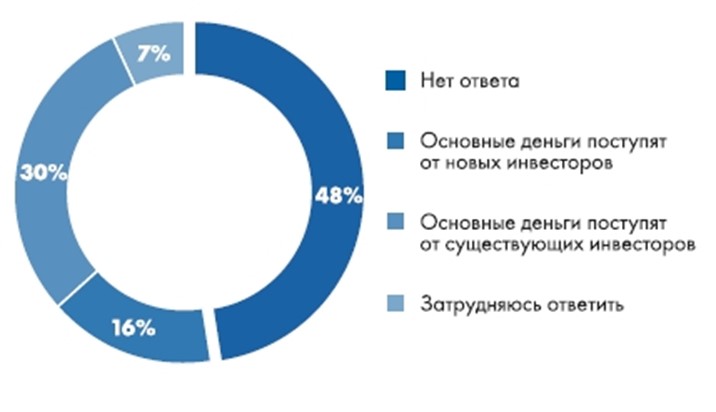

Согласно исследованию, банки не фигурируют как источник финансирования. Самым главным источником финансовых средств является деньги существующих инвесторов, но по ответам респондентов ( 48%) можно сделать вывод, что вопрос финансирования находится в подвешенном состоянии.

Рис. 2 Источники финансирования start-up проектов.

Вслед за имениями внешней среды проекта, ухудшением экономической ситуации инвесторы стали более внимательно отбирать проекты.

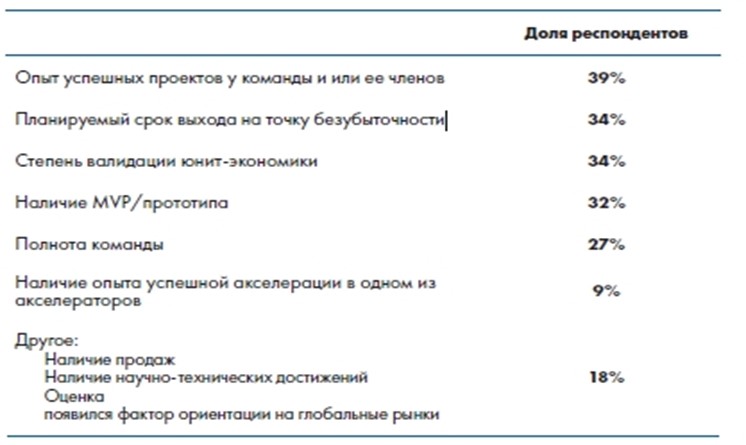

При этом требования повышены достаточно равномерно по всем пунктам, начиная с опыта успешных проектов у команды и заканчивая полнотой этой (таб. 5).

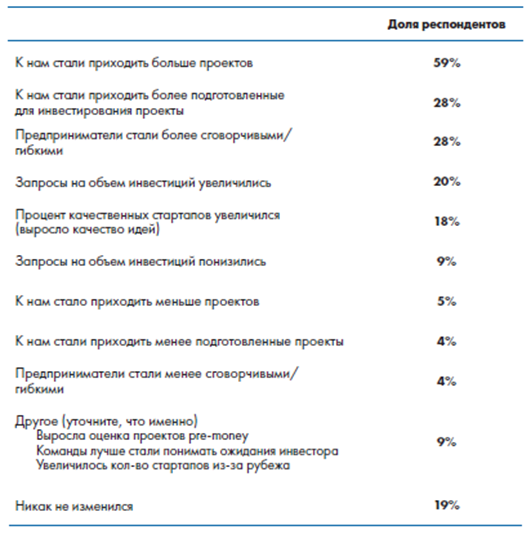

Совсем другие вещи произошли с проектами: во-первых, их стало больше. Это отмечает большинство экспертов (59,2%). Уменьшение количества денег на рынке, увеличение сроков принятия решений и повышение требований к проектам привели к тому, что проекты в поисках инвестиций проходят сегодня больше фондов, чем в прошлом году. Этот фактор отмечается вдвое чаще любого другого.

На втором месте отмеченные четвертью экспертов (27,5%) два фактора: проекты стали более подготовленными для инвестирования, а предприниматели – более сговорчивыми. Сюда же стоит отнести отмеченное среди «другого» – «предприниматели стали лучше понимать ожидания инвесторов» (таб.6).

Таб.5 Области, в которых инвесторы повысили требования

Таб. 6 Изменение поток проектов в 2014 году.

Подводя итоги можно сказать, что различные start-up отрасли развиваются (даже в условиях кризиса), но поток инвестирования всего рынка снизился, что повысило количество проектов, которым необходимо финансирование. Исходя из исследования, можно сделать вывод, что банки могут попасть в рынок start-up индустрии, так как конкуренция резко снизилась.

Высокие риски участия кредитных организаций в финансировании start-up проектов должны компенсироваться возможностью получения высоких доходов. Как правило, банки, рискующие гораздо больше, чем инициаторы, не участвуют в прибыли проекта, так как получаемый ими доход изначально фиксируется в виде процентной ставки по кредиту. Общая доходность для банка по инновационной сделке должна складываться из двух составляющих:

-

фиксированной доходности в виде процентной ставки и стандартных комиссий по кредиту;

-

переменной доходности (дополнительного дохода), зависящей от степени успешности инновационного проекта, т.е. фактически достигнутых им финансовых показателей.

Очевидно, что переменная доходность должна быть адекватна участию банка в финансировании и сохранять у акционеров интерес в отношении проекта. Несмотря на то, что размер требуемой доходности базируется на оценке риска, стоимости фондирования и среднерыночной доходности, получаемой по иным сделкам, отчасти она будет носить субъективный характер, так как определяется в процессе переговоров банка с клиентом. Для получения дополнительной доходности могут применяться два основных инструмента:

-

участие в капитале проекта: непосредственное приобретение акций, либо опционы с правом приобретения на выгодных условиях доли в капитале в будущем;

-

включение комиссии за успешную реализацию проекта.

Финансирование инновационных проектов в силу своей сложности и рискованности вряд ли может претендовать на основное направление банковской деятельности. Вместе с тем

развитию и совершенствованию

данного бизнеса следует уделять должное внимание, так как имеющийся на рынке спрос рано или поздно должен получить адекватное

предложение, которое было бы выгодно для всех сторон.

Библиографический список

- Электронный ресурс: http://proctor-capital.ru, исследование Venture Barometer Russia 2014

- Электронный ресурс: http://veb.ru

- Цветоков А.В. Корпоративные структуры в различных моделях моделях экономики: особенности организации и развития // Финансовая аналитика: проблемы и решения 2014, №12.

- Смирном А.Л., И.И. Родионов. Особенности финансовой поддержки инновационных проектов, банковское дело // Банковское дело, 2014, №9.

- Е.И. Депутатова. О финансировании банками инновационных проектов // Банковское дело, 2013, №1.

- Д.А. Глянько. Банки в системе финансирования начинающих предпринимателей // Банковское дело, 2013, №1.