В настоящее время любое государство не сможет реализовать ни одну из своих программ без должной материальной поддержки. Из всех источников финансирования государственного бюджета Российской Федерации выделяют налоговые платежи. Они составляют более 80% поступлений финансовых средств в бюджетную систему РФ.

Налоговая система нашей страны несовершенна и является одной из наиболее противоречивых и сложных проблем в практике ведения народного хозяйства. Кроме того, вопрос налогообложения является актуальным для любого хозяйствующего предприятия, так как налоги по своей экономической сущности представляют собой изъятие государством определенной части дохода предприятия, что всегда является болезненным моментом для населения и организаций.

Нельзя не отметить и понятие налогового планирования, когда в целях минимизации своих налоговых обязательств организация не уходит от своих обязанностей налогоплательщика, а законно их уменьшает. При этом границы между законным и незаконным снижением налогов настолько хрупки, что налоговый инспектор при проведении выездных проверок пытается доказать нарушение налогового законодательства РФ.

В настоящее время к уклонению от налогообложения относятся схемы необоснованного получения налоговой выгоды, такие как создание фирм-однодневок, предъявление к налоговому вычету сумм НДС, открытие транзитных мнимых расчетных счетов.

Налоговая система России имеет свою уникальную историю возникновения, которая формировалась под влиянием политических, экономических и социальных условий.

Также она имеет различные уникальные виды налогов, платежей, пошлин, силовые и административные полномочия уровней власти, налоговые базы, область распространения налогов, налоговые льготы и многие другими элементы налогов. Также существуют свои способы и методы взимания, ставки.

Например, ставка по доходам физических лиц в Российской Федерации составляет 13%, и считается самой низкой ставкой в мире. В странах Европы и Америки данный показатель колеблется в пределах 40-60%, а в Великобритании существует так называемая шедулярная система налогообложения, которая предусматривает различные ставки в зависимости от вида дохода физического лица.

Налоги в нашей стране делят по видам на три группы:

- федеральные

- региональные

- местные.

Местные налоги и сборы играют важную роль в формировании доходной части бюджета. С их помощью местные власти проводят значимые для региона различные социальные мероприятия, которые направлены на улучшение жизни граждан.

Основными местными налогами являются налог на имущество физических лиц и земельный налог.

В настоящее время земельный налог вводится и прекращает свое действие не только по условиям Налогового кодекса РФ, но и по нормативным правовым актам представительных органов муниципальных образований. Данный налог обязателен к уплате на территории муниципалитета.

В октябре 2005 года Дума города Владивостока приняла решение №108 о введении с 1 января 2006 года в городе Владивостоке вышеуказанного налога в соответствии с главой 31 «Земельный налог» Налогового кодекса РФ.

В данной главе определены правовые основы, правила начисления и уплаты земельного налога, сроки уплаты, а также порядок исчисления данного налога. Также местные власти города Владивостока установили пониженную ставку земельного налога, изменили сроки уплаты, установили льготы для некоторых учреждений и физических лиц и освободили от уплаты этого налога некоторые категории физических лиц. [1]

Налог на имущество физических лиц: все элементы, а также порядок исчисления и перечисления в бюджет данного налога до 1 января 2015 года были закреплены в Законе Российской Федерации от 09.12.1991 № 2003–1 «О налогах на имущество физических лиц», который в настоящее время утратил свою силу. С начала 2015 года, в связи с изменениями в налоговом законодательстве, НК РФ был дополнен главой 32, в которой определены правовые основы, а также правила начисления и уплаты вышеуказанного налога, единые для всех муниципалитетов. При этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

На территории города Владивостока с 1 января 2015 года местные власти установили новые ставки уплаты налога на имущество физических лиц, изменили срок уплаты данного налога. Теперь физические лица будут уплачивать этот вид налога не позднее 1 октября.

Проведем анализ поступления местных налогов во Владивостокском округе. Данные о количестве поступивших средств следует проанализировать на основе отчета об исполнении консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда города Владивостока, а также из заключения Контрольно-счетной Палаты об исполнении бюджета города Владивостока за 2013, 2014 года. При проведении анализа учтем следующие показатели: объем поступлений, начислений и долю налога в общем объеме поступлений в местный бюджет.

Рассмотрим в первую очередь уровень поступлений налога на имущество физических лиц. Данные приведены в таблице 1.

Таблица 1 – Показатели исполнения бюджета и доля налога на имущество физических лиц в общем объеме бюджета.

| Показатели Года | 2013 | 2014 |

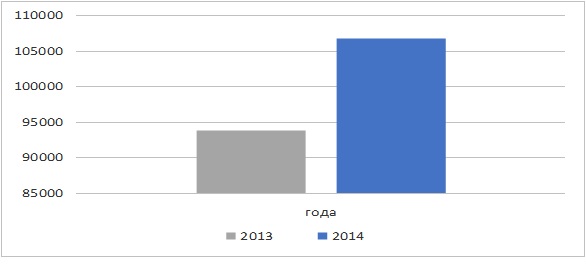

| Поступило налога, тыс. руб. | 93798,62 | 106759,2 |

| Начислено налога, тыс. руб. | 89700 | 93288 |

| Доля поступления налога на имущество физических лиц в общем объеме в бюджет городского округа, % | 1,04 | 1,24 |

Согласно данным в таблице 1 в 2014 году мы видим, что доля поступлений налога на имущество физических лиц выросла на 13.8 % по сравнению с 2013 годом. Доля поступления анализируемого налога в общем объеме в бюджет города Владивостока увеличилась в 2014 году по сравнению с 2013 годом на 19.2% и составила 1,24%. На основе полученных результатов проанализируем динамику поступлений налога на имущество физических лиц по городу Владивостоку.

Рисунок 1 – Динамика поступления налога на имущество физических лиц за 2013 и 2014 года, тыс. руб.

Из данных динамики поступления налога на имущество физических лиц во Владивостокском городском округе виден существенный рост доли собираемости налога по сравнению с 2013 годом, что связно с ростом числа собственников имущества, а также ростом стоимости жилья на рынке недвижимости.

Теперь рассмотрим показатели по земельному налогу за 2013 и 2014 года.

Таблица 2 – Показатели исполнения бюджета и доля земельного налога в общем объеме бюджета.

| Показатели Года | 2013 | 2014 |

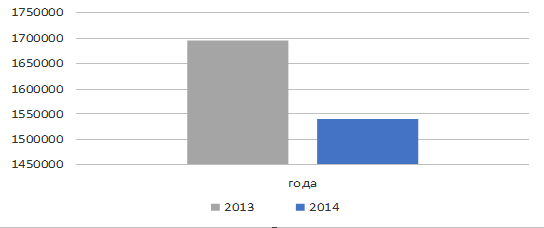

| Поступило налога, тыс. руб. | 1694472,4 | 1540434,65 |

| Начислено налога, тыс. руб. | 2003871 | 1522369 |

| Доля поступления земельного налога в общем объеме в бюджет городского округа, % | 18,77 | 17,91 |

Согласно данным, представленным в таблице 2, поступления земельного налога за 2014 году снизились на 9% по сравнению с 2013 годом. А доля поступления земельного налога в общем объеме в бюджет города Владивостока уменьшилась в 2014 году по сравнению с 2013 годом примерно на 4,6% и составила 17,91%. Построим наглядное изображение полученных результатов.

Рисунок 3 – Динамика поступления земельного налога за 2013 и 2014 года, тыс. руб.

Динамика поступления земельного налога в местный бюджет Приморского края показывает явное снижение собираемости данного налога у населения. Эту причину можно охарактеризовать ситуацией, связанной со снижением кадастровой оценки участков земель. [2]

В связи с отсутствием стабильности и непропорциональности взимания местных налогов, не так давно рассматривалось предложение об объединении вышеперечисленных налогов в налог на недвижимое имущество с целью стабилизировать уровень поступлений налоговых платежей.

В своей статье «Введение налога на недвижимое имущество физических лиц во Владивостокском городском округе» Химич Е.А., Ворожбит О.Ю. и Литвин А.А описали влияние и провели научные исследования и разработку объективных условий и предпосылок введения данного налога. В результате их исследования было выявлено, что Владивосток пока не готов к введению налога на недвижимое имущество физических лиц, ввиду проведения кадастровой оценки земельных участков, а оценка кадастровой стоимости остальных объектов недвижимости еще не сформирована и находится в разработке. Таким образом, в данный момент невозможно определить налоговую базу по данному налогу. [3]

Поэтому вышеуказанные авторы предложили свою собственную разработанную конструкцию налога, согласно которой должны быть определены основные элементы налога – такие как ставки в зависимости от стоимости объектов обложения, перечень налогоплательщиков, объекты налогообложения.

Таким образом, авторы выявили, что повышение налоговых ставок для категорий физических лиц, владеющих имуществом, общая стоимость которого не должна превышать 300 миллионов рублей, включая стоимость жилья и земельных участков – не предусмотрено.

Однако другие авторы говорили о том, что увеличатся налоговые платежи у физических лиц, владеющие имуществом, общая стоимость которых будет превышать 300 миллионов рублей. Ставки, по их мнению, будут установлены в интервале 0,1-1,5%. Доля поступления налога на недвижимое имущество по данным исследований приблизительно составит 70%, что превышает общую суммарную долю местных налогов, действовавших до 1 января 2015 года почти в 2 раза. Это наглядно и очевидно даст дополнительный стимул для привлечения инвестиций в данный городской округ. [4]

Если рассматривать бюджетную систему России в настоящее время, то можно сказать об уровне поступлений налогов и сборов в Приморском крае за 2014 год, который составил 78 миллиардов рублей. Это по данным аналитиков это на 4.7% больше чем в 2013 году. Однако УФМС России по Приморскому краю отмечает, что в ходе существующего кризиса существует вероятность снижения налоговых поступлений.

Не смотря на то, что наша налоговая система не идеальна, так как очень молода и в основном базируется на опыте зарубежных стран. Поэтому некоторые нововведения в налоговом законодательстве необходимы для выявления оптимальной системы местного налогообложения.

Библиографический список

- Ворожбит Я.А., Ворожбит О.Ю. Предпринимательская среда и налоговая политика в 2012 году: перспективы и ожидания// Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса– 2012/1.

- Кузьмичева И.А., Закирова М.А. Собираемость местных налогов в Приморском крае// Фундаментальные исследования. – 2014. – № 8–4. – С. 928-932

- Химич Е.А., Ворожбит О.Ю., Литвин А.А. Введение налога на недвижимое имущество физических лиц во Владивостокском городском округе// Экономические науки. Фундаментальные исследования – 2014. – №9. – С. 813-817.

- Корень А.В., Шефер О.В. Роль и значение налогов в современном развитии Приморского края// Современные проблемы науки и образования. – 2014. – №2. – С. 434.