Условия функционирования экономических объектов из года в год становятся все более сложными. Несмотря на улучшающуюся информационную поддержку принятия решений, расширение коммуникаций между экономическими объектами, уровень неопределенности не только не снижается, а наоборот, возрастает. Увеличение количества данных, фактов и сведений, которые из года в год накапливаются в базах данных информационных систем экономических объектов и во всемирной информационной сети, приводит к существенному росту энтропии информации. Поэтому утверждение Г.Саймона о том, что лицо, принимающее решение, никогда не будет обладать всей необходимой для обоснования своего выбора информацией, справедливо и сегодня [1].

Именно растущий уровень неопределенности вынуждает менеджеров искать новые, более эффективные, а самое главное, более надежные инструменты управления.

Информационные системы уже давно стали неотъемлемой частью систем управления экономических объектов. Сегодня, пожалуй, сложно найти предприятие, фирму или организацию, которые не использовали бы компьютеры, базы данных, Интернет. Чаще всего у экономических объектов с помощью информационных технологий решаются задачи бухгалтерского, финансового и управленческого учета, расчета заработной платы, складского учета. Современные экономические объекты используют информационные системы в основном для хранения информации и обработки ее на уровне выборки (фильтрации), генерации отчетов и производства простейших вычислений. Это, безусловно, важные функции, однако, как известно, вычислительные возможности современных компьютеров позволяют решать гораздо более сложные задачи.

В [2] показано, что наличие информационной системы, построенной по стандартной структуре, и использующей широко распространенное программное обеспечение, сегодня уже не дает экономическому объекту каких-либо конкурентных преимуществ. Следовательно, для того, чтобы информационная система экономического объекта способствовала повышению его конкурентоспособности, необходимо, чтобы в ее состав входили оригинальные модули, решающие специфические задачи именно этого экономического объекта.

Менеджерам гораздо удобнее использовать лингвистическую информацию при обосновании своих прогнозов. Любому менеджеру проще дать прогноз в таком виде: «я полагаю, что в будущем году мы сохраним рентабельность продукции приблизительно на уровне 15%», чем сказать: «я полагаю, что в будущем году рентабельность продукции составит 15,2%». Первое высказывание уже содержит в себе неопределенность, и предполагает, что рентабельность может быть и 14%, и 15%, или даже 17%. Второе утверждение, конечно, более точное, но требует серьезного обоснования. Однако, как показывает практика, ни один «точный» прогноз никогда не сбывается.

Нечеткость требуется при решении задач прогнозирования, планирования, бюджетирования, оценке окупаемости инвестиционных проектов и т.п., то есть в тех случаях, когда менеджер или экономист сталкиваются с неопределенностью или неполнотой исходных данных [3].

Использование нечетких методов и моделей возможно при решении следующих задач [3]:

– расчета показателей при неточном, приблизительном задании их значения (нечеткие прямые вычисления);

– формирования решений на основании лингвистических исходных данных (нечеткие продукционные модели);

– выявления взаимовлияния показателей и прогнозирования их значений (нечеткие эконометрические модели и нечеткие искусственные нейронные сети);

– анализа динамики показателей в условиях неопределенности (нечеткие ряды и нечеткие дифференциальные уравнения);

– выявления функциональных зависимостей между объектами и субъектами экономического объекта и внешней среды (нечеткие когнитивные карты).

Внедрение новых инструментов управления: нечетких математических моделей, искусственных нейронных сетей, генетических алгоритмов и др., не осуществляется из-за ряда объективных и субъективных причин.

К основным причинам можно отнести: нежелание высшего руководства экономического объекта вкладывать средства в непонятные для них инструменты, оппортунизм менеджеров, не желающих делиться своим авторитетом и влиянием с компьютерной системой, а также боязнь менеджеров всех уровней менять отлаженные, работающие инструменты, на новые, ранее не опробованные. Кроме того, для результатов, получаемых с помощью нечетких моделей, требуется дополнительная интерпретация, и, следовательно, необходимо наличие определенной квалификации менеджеров и понимания ними математического аппарата нечеткой логики и нечеткой математики хотя бы на простейшем уровне.

Кроме перечисленных выше причин, существуют также и проблемы технического характера:

– превалирующее большинство современных систем управления базами данных (СУБД) поддерживают реляционную модель данных, позволяющую оперировать с атомарными типами данных – целыми и действительными числами, символами и строками, отдельными битами и их последовательностями [4];

– программное обеспечение современных информационных систем, в том числе и поддерживающее современную концепцию управления ERP, разрабатывалось и разрабатывается для использования целых и действительных типов данных, т.е. используемых в реляционных базах данных;

– подготовка нечетких данных для моделей требует дополнительных затрат времени и определенного уровня квалификации специалистов.

Следует ли переводить всю информацию, хранящуюся в базах данных информационной системы экономического объекта, на нечеткую основу? Конечно же, нет. При фиксации фактических результатов (например, в подсистемах бухгалтерского и управленческого учета), а также при вычислениях с реальными данными (например, при расчете заработной платы, расчете фактической себестоимости) используются целые и действительные числа, и в нечеткости нет необходимости.

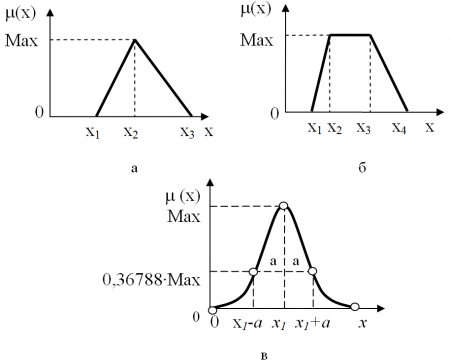

Обычно нечеткие данные определяют на некотором нечетком множестве, представленном его функцией принадлежности [5]. Некоторые функции принадлежности представлены на рисунке 1 [3, 5].

- Рисунок 1 – Типовые функций принадлежности нечетких множеств

В [5] рассмотрены известные функций принадлежности: треугольной, трапецеидальной, гауссовой формы (рисунок 1, а-в соответственно), а также прямоугольной формы, гармонические и полиномиальные. Однако большинство из перечисленных видов функций принадлежности нечетких множеств представляют скорее теоретический интерес, в то время, как для практического использования целесообразно ограничить набор функций принадлежности до одной-двух, например, треугольной и трапецеидальной формы. Указанные функции принадлежности интуитивно понятны, и с ними легко выполнять базовые математические действия, например, используя т.н. L-R представление нечетких чисел [5].

В реляционных базах данные хранятся в таблицах виде кортежей [4]:

<PK, FK1, FK2, …, FKN, Data1, Data2, …, DataM>,

где PK, FK1, FK2, …, FKN– первичный и внешние ключи отношения (таблицы базы данных) соответственно;

Data1, Data2, …, DataM – атрибуты отношения, содержащие данные.

Для хранения нечетких данных для атрибутов Data1, Data2, …, DataM, которые предполагается сделать нечеткими, предлагается добавить следующие атрибуты в указанный выше кортеж:

- T – тип функции принадлежности нечеткого числа (например, 1 – треугольная (рисунок 1, а) , 2 –трапецеидальная (рисунок 1, б), 3 – гауссова (рисунок 1, в) и т.п.);

- Max – максимальное значение функции принадлежности;

- x1, x2, x3, x4 – значения аргумента функции принадлежности, соответствующие точкам перелома.

На первом этапе внедрения нечетких моделей в конкретных таблицах базы данных необходимо добавить поля, перечисленные выше, при этом задав их необязательными для ввода (NULL), чтобы избежать конфликта с используемой СУБД [4] и существующим прикладным программным обеспечением. Некоторые современные СУБД, например, Oracle, Microsoft SQL Server, Cache Intersystems, поддерживают объектную модель данных. При наличии таких СУБД в программном обеспечении информационной системы возможно хранение нечетких чисел, как объектов класса.

В дальнейшем, по мере реализации новых программных модулей, следует заносить данные во вновь введенные поля таблиц баз данных, при этом уже существующие можно будет по-прежнему использовать для хранения фактических значений данных. Такой подход позволит использовать существующее программное обеспечение без изменения режима его работы.

Оценить затраты на внедрение нечетких методов и моделей в информационную систему экономического объекта с учетом их последующей эксплуатации можно по формуле:

CIMP = CMDB + CADS + CDSW + CPL + CSRV,

где CIMP – затраты на внедрение;

CMDB – затраты на модификацию баз данных;

CADS – дополнительные затраты на хранение информации в базах данных;

CDSW – затраты на разработку и модификацию прикладного программного обеспечения;

CPL – затраты на обучение персонала (менеджеров, экономистов, программистов), который будет использовать нечеткие методы и модели;

CSRV – затраты на последующее обслуживание.

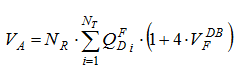

Затраты на модификацию баз данных и разработку программного обеспечения можно рассчитать по методике, приведенной в [6]. Дополнительные затраты на хранение информации будут определяться, в первую очередь, объемами нечетких данных, которые будут заноситься в таблицы баз данных. Дополнительный объем хранилищ данных оценим по формуле:

где VA– дополнительный объем информации, необходимой для хранения нечетких данных;

NT – количество таблиц баз данных, подлежащих изменению;

NR – количество повторений данных (количество записей в базе данных);

QFDi – количество нечетких атрибутов в i-й таблице базы данных;

VDBF – объем памяти, необходимый для хранения вещественного числа в конкретной СУБД [4].

Цифры 1 и 4 в последней формуле отражают количество вновь вводимых атрибутов: 1 целочисленный атрибут (тип нечеткого числа T) и 4 вещественных атрибута (данные x1, x2, x3, x4).

Хранение нечеткой информации в базах данных информационной системы позволит в дальнейшем накапливать экспертные знания, полученные от специалистов (менеджеров, экономистов, инженеров), обеспечивая при этом:

– персонификацию выбора экспертов;

– хранение предпочтений экспертов;

– хранение склонности экспертов (занижение или завышение оценок);

– отслеживание динамики нечетких оценок.

Под персонификацией выбора экспертов будем понимать сопоставление оценок, заданных тем или иным экспертом, с их личным идентификатором в базе данных. Такой подход позволит повысить ответственность экспертов, а также облегчит выборку личных предпочтений в будущем.

Сохранение предпочтений и склонностей экспертов позволит повысить удобство работы с нечеткими данными для самих экспертов, – система должна предлагать для каждого эксперта персональный набор оценок, с которыми он может соглашаться или изменять. Таким образом, эксперту достаточно будет ограниченное количество раз ввести свои оценки в полном объеме, т.к. в дальнейшем он будет использовать собственную базу накопленных оценок.

Анализ динамики нечетких оценок, получаемых от экспертов, позволит оценить уровень их квалификации и даст возможность руководству экономического объекта принять решение о необходимости повышения квалификации (обучения, переобучения) соответствующих сотрудников.

Накопленные знания станут фундаментом для постепенной автоматизации процесса принятия решений. Добавление в базу данных процедур нечеткого логического вывода [7] обеспечит реализацию полноценной системы поддержки принятия решений. Для успешной имплементации нечетких моделей и их эффективного использования необходимо также реализовать организационные мероприятия: создать стандарты предприятия и инструкции. Немалую роль может также сыграть и материальное стимулирование сотрудников, которые будут использовать и совершенствовать нечеткие модели.

Таким образом, имплементация нечетких методов и моделей в информационные системы экономических объектов позволит последним получить действенные, эффективные инструменты поддержки принятия решений и прогнозирования в условиях неопределенности. Для имплементации необходимо выполнить ряд мероприятий технического и организационного характера: модернизировать базы данных путем добавления в их таблицы полей для хранения нечеткой информации, создать новое или модернизировать существующее программное обеспечение, повысить квалификацию персонала, создать соответствующие стандарты предприятия и инструкции, стимулировать сотрудников к использованию новых инструментов управления.

Библиографический список

- Герберт А. Саймон. Теория принятия решений в экономической теории и науке о поведении / Вехи экономической мысли. Теория потребительского поведения и спроса. Т.1. Под ред. В.М.Гальперина. – СПб.: Экономическая школа, 1999.

- Карр Николас Дж. Блеск и нищета информационных технологий: Почему ИТ не являются конкурентным преимуществом; пер. с англ. А. Кириченко − М.: Издательский дом «Секрет фирмы», 2005. – 176 с.

- Лысенко Ю.Г., Бизянов Е.Е., Хмелев А.Г. и др. Нечеткие модели и нейронные сети в анализе и управлении экономическими объектами : монография; под. ред. чл.-кор. НАН Украины, д-ра экон. наук, проф. Ю. Г. Лысенко. – Донецк : Юго-Восток, 2012. – 388 с.

- Гарсиа-Молина Г., Ульман Д., Уидом Д.Д. Системы баз данных. Полный курс; пер. с англ. – М. : Издательский дом “Вильямc”, 2003.– 1088 с. : ил.

- Пегат А. Нечеткое моделирование и управление / А. Пегат ; пер. с англ. – М. : БИНОМ ; Лаборатория знаний, 2011. – 798 с. : ил. – (Серия «Адаптивные и интеллектуальные системы»).

- Типовые нормы времени на программирование задач на ЭВМ. – М: Экономика, 1989. – 127 с.

- Кригер А.Б., Акуленко Е.А. Реализация экспертной системы формирования кредитного портфеля коммерческого банка на основе нечеткой логики / Журнал ФӘН-Наука. – 2012. – № 7, С. 7-10.