Планирование (прогнозирование) заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях.

Можно считать, что прогнозирование является чуть ли не основной целью и задачей большого числа специалистов, занимающихся анализом данных. Современные методы статистического прогнозирования позволяют с высокой точностью прогнозировать практически все возможные показатели.

При анализе временных рядов можно выделить две основные цели:

-

определение природы временного ряда

- прогнозирование (предсказание будущих значений временного ряда по настоящим и прошлым значениям)

Однако надо помнить, что не существует универсальных методов прогнозирования на все случаи жизни. Выбор метода прогнозирования и его эффективность зависят от многих условий, и в частности от требуемой длины или времени прогнозирования.

Цель данной работы является составление прогноза текущих расходов на 2015-2016 года в СПК «Урал» Аскинского района. По данной цели можно выделить следующие задачи:

- рассчитать прогноз по всем функциям в программе Excel;

- выбрать наиболее оптимальную функцию для прогноза;

- рассчитать интервал прогноза.

В данной статье объектом исследования является кооператив СПК «Урал» Аскинского района. Предметом научной работы являются его текущие расходы, понесенные за период с 2010 года по 2014 года.

Существует 5 функций, использующие для прогнозирования текущих расходов: линейная, логарифмическая, полиномиальная, экспоненциальная и степенная. Рассчитываются они с использованием программы ППП Excel. Рассмотрим использование каждой из них.

Для начала дадим обозначения показателям, использующимся в таблицах. Уt – текущие расходы по заданной функции, t – порядковый номер года, Уi – фактическое значение текущих расходов. Начнем рассматривать прогнозирование текущих расходов по линейной функции. Данные представим в таблице 1.

Таблица 1 Прогнозирование текущих расходов предприятия СПК «Урал» по линейной функции, тыс. руб.

| года |

Текущие расходы |

Номер периода, t |

Линейная функция |

||

|

Уt |

Уi - Уt |

(Уi - Уt)2 |

|||

| 2010 |

5249 |

1 |

6422 |

-1173 |

1375929 |

| 2011 |

9419 |

2 |

7608 |

1811 |

3278272 |

| 2012 |

8691 |

3 |

8795 |

-104 |

10774 |

| 2013 |

9449 |

4 |

9981 |

-532 |

283237 |

| 2014 |

11166 |

5 |

11168 |

-2 |

3 |

| 2015 |

- |

6 |

12354 |

- |

- |

| 2016 |

- |

7 |

13540 |

- |

- |

Расчет показателя текущих расходов по годам представим на рисунке 1, где X – порядковый номер года.

Рисунок 1 Прогнозирование текущих расходов аналитическим методом по линейной функции

Как видно из таблицы 1 прогноз текущих расходов по линейной функции показывает в 2015 году 12354 тыс. руб., в 2016 году 13540 тыс. руб.

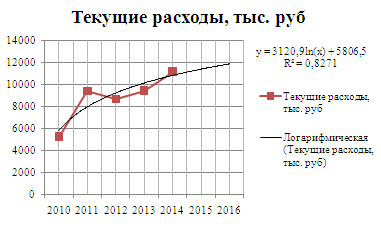

Рассмотрим прогнозирование текущих расходов по логарифмической функции. Данные представим в таблице 2

Таблица 2 Прогнозирование текущих расходов предприятия СПК «Урал» по логарифмической функции, тыс. руб.

| года |

Текущие расходы |

Номер периода, t |

Логарифмическая функция |

||

|

Уt |

Уi - Уt |

(Уi - Уt)2 |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 2010 |

5249 |

1 |

5807 |

-558 |

310806 |

| 2011 |

9419 |

2 |

7970 |

1449 |

2100346 |

| 2012 |

8691 |

3 |

9235 |

-544 |

296109 |

| 2013 |

9449 |

4 |

10133 |

-684 |

467837 |

| 2014 |

11166 |

5 |

10829 |

337 |

113303 |

| 2015 |

- |

6 |

11398 |

- |

- |

| 2016 |

- |

7 |

11879 |

- |

- |

Расчет показателя текущих расходов по годам представим на рисунке 2

Рисунок 2 Прогнозирование текущих расходов аналитическим методом по логарифмической функции

Рисунок 2 Прогнозирование текущих расходов аналитическим методом по логарифмической функции

Как видно из таблицы 2 прогноз текущих расходов по логарифмической функции показывает в 2015 году 11398 тыс. руб., в 2016 году 11879 тыс. руб.

Рассмотрим прогнозирование текущих расходов по полиномиальной функции. Данные представим в таблице 3.

Таблица 3 Прогнозирование текущих расходов предприятия СПК «Урал» по полиномиальной функции, тыс. руб.

| года |

Текущие расходы |

Порядковый номер года, t |

Полиномиальная функция |

||

|

Уt |

Уi - Уt |

(Уi - Уt)2 |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 2010 |

5249 |

1 |

5933 |

-684 |

468417 |

| 2011 |

9419 |

2 |

7853 |

1566 |

2453484 |

| 2012 |

8691 |

3 |

9283 |

-592 |

350807 |

| 2013 |

9449 |

4 |

10225 |

-776 |

602735 |

| 2014 |

11166 |

5 |

10679 |

487 |

237315 |

| 2015 |

- |

6 |

10644 |

- |

- |

| 2016 |

- |

7 |

10120 |

- |

- |

Расчет показателя текущих расходов по годам представим на рисунке 3

Рисунок 3 Прогнозирование текущих расходов аналитическим методом по полиномиальной функции

Рисунок 3 Прогнозирование текущих расходов аналитическим методом по полиномиальной функции

Как видно из таблицы 3 прогноз текущих расходов по полиномиальной функции показывает в 2015 году 10644 тыс. руб., в 2016 году 10120 тыс. руб.

Рассмотрим прогнозирование текущих расходов по полиномиальной функции. Данные представим в таблице 4.

Таблица 4 Прогнозирование текущих расходов предприятия СПК «Урал» по степенной функции, тыс. руб.

| года |

Текущие расходы |

Порядковый номер года, t |

Степенная функция |

||

|

Yt |

Yi - Yt |

(Yi - Yt)2 |

|||

| 2010 |

5249 |

1 |

5770 |

-521 |

271754 |

| 2011 |

9419 |

2 |

7662 |

1757 |

3088443 |

| 2012 |

8691 |

3 |

9044 |

-353 |

124321 |

| 2013 |

9449 |

4 |

10173 |

-724 |

523901 |

| 2014 |

11166 |

5 |

11145 |

21 |

444 |

| 2015 |

- |

6 |

12008 |

- |

- |

| 2016 |

- |

7 |

12789 |

- |

- |

Расчет показателя текущих расходов по годам представим на рисунке 4

Рисунок 4 Прогнозирование текущих расходов аналитическим методом по степенной функции

Рисунок 4 Прогнозирование текущих расходов аналитическим методом по степенной функции

Как видно из таблицы 4 прогноз текущих расходов по степенной функции показывает в 2015 году 12008 тыс. руб., в 2016 году 12789 тыс. руб.

Рассмотрим прогнозирование текущих расходов по полиномиальной функции. Данные представим в таблице 5.

Таблица 5 Прогнозирование текущих расходов предприятия СПК «Урал» по экспоненциальной функции, тыс. руб.

| года |

Текущие расходы |

Порядковый номер года, t |

Экспоненциальная функция |

||

|

Уt |

Уi - Уt |

(Уi - Уt)2 |

|||

| 2010 |

5249 |

1 |

6308 |

-1059 |

1121500 |

| 2011 |

9419 |

2 |

7338 |

2081 |

4328919 |

| 2012 |

8691 |

3 |

8537 |

154 |

23689 |

| 2013 |

9449 |

4 |

9932 |

-483 |

232888 |

| 2014 |

11166 |

5 |

11554 |

-388 |

150440 |

| 2015 |

- |

6 |

13441 |

- |

- |

| 2016 |

- |

7 |

15637 |

- |

- |

Расчет показателя текущих расходов по годам представим на рисунке 5

Рисунок 5 Прогнозирование текущих расходов аналитическим методом по экспоненциальной функции

Рисунок 5 Прогнозирование текущих расходов аналитическим методом по экспоненциальной функции

Как видно из таблицы 5 прогноз текущих расходов по экспоненциальной функции показывает в 2015 году 13441 тыс. руб., в 2016 году 15637 тыс. руб.

Необходимо определить какая из выше заданных функций наиболее приближена к фактическим данным. Произведём отбор функции используя F – критерий Фишера при  =0.05. Для расчета используется следующая формула:

=0.05. Для расчета используется следующая формула:

,

,

где R2 – задана на рисунках для каждой функции отдельно; n – количество данных по годам; m – степень функций. Табличное значение для отбора функций берем из таблицы значений критерий Фишера. Для упрощения обозначим каждую функцию следующим образом: Линейная функция – первая модель; логарифмическая функция – вторая модель; полиномиальная функция – третья модель; степенная функция – четвертая модель; экспоненциальная функция – пятая модель.

-

Первая модель:

=

=

>

> , в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

, в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

-

Вторая модель:

=

=

>

> , в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

, в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

-

Третья модель:

=

=

;

;

<

< , в данном случае функция не приближена к фактическим данным и не может быть использована для расчета прогноза на будущее.

, в данном случае функция не приближена к фактическим данным и не может быть использована для расчета прогноза на будущее.

-

Четвертая модель:

=

=

>

> , в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

, в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

5) Пятая модель:

=

=

>

> , в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

, в данном случае функция приближена к фактическим данным и может быть использована для расчета прогноза на будущее.

Проведя анализ, можно сделать вывод, что четыре модели подходят для отображения тенденции. Отсюда следует необходимость отбора наиболее адекватной модели по наименьшему среднему квадратическому отклонению.

Отбор наиболее подходящей модели проведем с помощью среднеквадратического отклонения, которая находится по следующей формуле:

-

Первая модель:

-

Вторая модель:

-

Четвертая модель:

-

Пятая модель:

Наиболее подходящей моделью является – вторая модель, так как у нее среднеквадратическое отклонение наименьшее.

= 3120,9ln(x)+5806,5

= 3120,9ln(x)+5806,5

Подводя итог можно сделать вывод, что наиболее приближенным к фактическим значениям текущим расходам будет прогноз в 2015 году 11398 тыс. руб, в 2016 году 11879 тыс. руб.

По отобранной модели можно определить показатели колебания и сделаем вывод о возможности прогнозирования. Для этого используются следующие показатели:

1. Размах колебания:

-

- тыс.руб.

тыс.руб.

2. Среднее абсолютное отклонение:

тыс. руб.

тыс. руб.

3. Дисперсия колеблемости

=

= тыс. руб

тыс. руб

4. Среднеквадратическое отклонение тренда

тыс. руб.

тыс. руб.

5. Относительный размах колеблемости

6. Относительное линейное отклонение

6. Коэффициент колеблемости

7.Коэффициент устойчивости уровня ряда динамики

Подводя итог по расчетам показателей можно сделать вывод, что коэффициент устойчивости больше 50%, а значит данное уравнение тренда подходит для расчета прогноза на перспективу.

Далее сделаем интервальный прогноз на 2 года с помощью следующей формулы:

,

,

где  =

= тыс. руб

тыс. руб

- интервальный прогноз,

- интервальный прогноз,

- табличное значение Стьюдента,

- табличное значение Стьюдента,

при

при  ,

,

Интервальный прогноз на 2015 год:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Интервальный прогноз на 2016 год:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Таким образом, если выявленная тенденция по третьей модели сохранится, то в следующие два года с вероятностью 95% можно ожидать увеличение текущих расходов, причем в 2015 году текущие расходы составят от 7752 до 15044 тыс. руб., а в 2016 году – от 7227 до 16531тыс руб.

В данной научной работе были использованы труды автора П.П. Мельникова «Компьютерные технологии в экономике» и автора Г.А. Сагитова «Введение в регрессионный анализ и планирование регрессионных экспериментов в экономике». С помощью них было показано как можно сделать прогноз с помощью компьютерных программ.[1, 2]

Подводя итог можно сделать вывод, что любой финансовый менеджер предприятия может составить прогноз на перспективу с помощью данных отчетности, используя при этом простую программу Excel, которая имеется у любых пользователей программы Microsoft Office. Но надо учитывать, что данная программа не предвидит такие ситуации как кризис в стране, рост инфляции и другие черезвычайные ситуации как внешнего так и внутреннего характера.

Страхование предназначено для покрытия таких рисков как гибель, повреждение или частичная утрата застрахованного имущества. [3]

В связи с ростом расходов в СПК «Урал», сложившейся ситуации в стране, риском засухи и потерей урожая можно предложить застраховать расходы кооператива, во избежание больших убытков.

Библиографический список

- Мельников, П.П. Компьютерные технологии в экономике [Текст]: учебное пособие/ П.П. Мельников. – М.:КноРус,2009.-224 с.

- Введение в регрессионный анализ и планирование регрессионных экспериментов в экономике [Текст]: учебное пособие/Г.А. Соколов, Р.В. Сагитов. – М.:ИНФРА-М,2010. – 222 с.

- Ефимов, О.Н. Агрострахование. Научно-практические рекомендации [Текст]: Монография / О.Н.Ефимов, 2012. – 517 с.

- Ефимов О.Н. Экономика предприятия [Электронный ресурс]: учебное пособие/ О.Н. Ефимов — Электрон, текстовые данные.— Саратов: Вузовское образование, 2014. — 732 с. Режим доступа: http://www.iprbookshop.ru/23085.— ЭБС «IPRbooks»

- Введение в регрессионный анализ и планирование регрессионных экспериментов в экономике [Текст]: учебное пособие/Г.А. Соколов, Р.В. Сагитов. – М.:ИНФРА-М,2010. – 222 с.

- Экономико-математические методы и модели: компьютерное моделирование [Текст]: учебное пособие/ И.В. Орлова, В.А. Половников. – 2-е изд., М.: ИНФРА-М,2010. – 245с.